Бычий тренд на рынке акций согласуется с оптимистичными прогнозами на первый квартал, однако завышенные ожидания могут оказаться препятствием, поскольку фискальная стратегия Трампа даст эффект не ранее 4 квартала.

На пороге 2017 года может показаться, что победа Дональда Трампа на выборах 8 ноября возродила интерес инвесторов, однако, скорее всего, этому событию уделяется слишком много внимания. Многие тренды сформировались еще до победы Трампа, включая рост доверия среди потребителей и инвесторов, а также рост инфляционных ожиданий и цен на активы.

На фондовых рынках сохраняется мощный импульс, однако риски падения также усиливаются, особенно на первой линии обороны, которая должна выстоять для продолжения бычьего тренда.

В плену эйфории

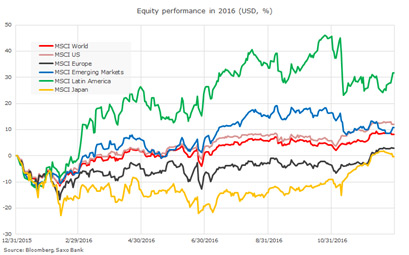

Потребительские настроения в США достигли максимума с 2004 года, а фондовые рынки поднялись к рекордным высотам. В феврале 2016 года казалось, что для акций год будет ужасным, однако MSCI World вырос на 10% в долларовом выражении.

Латинская Америка оказалась в числе победителей, поскольку разворот на рынке нефти помог акциям бразильских компаний выбраться из пропасти.

Европейские и японские бумаги отставали в первом полугодии, поскольку индекс доллара (Dollar Spot Index) упал на 5%, а показатели роста оставляли желать лучшего. Однако в июне начал формироваться текущий тренд, обусловленный более высокими темпами роста, увеличением заработных плат и инфляционных ожиданий, что привело к укреплению доллара и позволило фондовым рынкам Европы и Японии закончить 2016 год с небольшой прибылью.

С победой Трампа, рынки закладывают в цену более мощный фискальный импульс и высокие темпы роста. И именно поэтому бычий тренд так уязвим: Трамп не сможет напрямую повлиять на экономику до октября 2017 года, когда для правительства начнется новый фискальный год. Это значит, что для продолжения бычьего тренда необходимы блистательные макроэкономические показатели за 1 квартал.

Предостережение

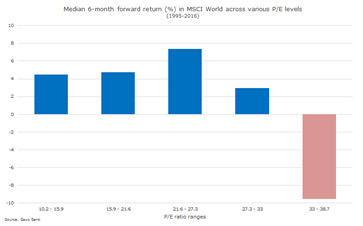

В нашем предыдущем квартальном обзоре мы говорили о том, что мировые рынки акций достигли самой высокой оценочной стоимости с 2003 года, но это не выглядело тревожно, поскольку они соответствовали средним значениям за последние 20 лет.

На рынке акций сохраняется положительный импульс, поэтому продавать сейчас весьма опасно, нужно иметь безошибочное чутье и чувство времени, чтобы победить в этой игре. На графике ниже показаны шестимесячные будущие прибыли по пяти диапазонам Р/Е. У всех отмечаются положительные ожидания прибыли в краткосрочной перспективе, за исключением случаев, когда Р/Е поднимается выше 33.

Мировые акции торгуются с коэффициентом 22,1 относительно скользящего значения EPS, таким образом, для них сейчас складывается благоприятная ситуация, а уровень текущей доходности отражает умеренные ожидания роста. Это значит, что оценочная стоимость может вырасти, если рост превысит ожидания, и именно этот сценарий закладывается в цену.

Также важно понимать, что дивидендный доход по мировым акциям все еще находится в области 2,5% по сравнению с доходностью по долгосрочным облигациям на уровне 1,5% - это дает акциям очевидное преимущество.

С другой стороны, быстро растущие ожидания создают благоприятные условия для просадки рынка на 10%, если фактические макроэкономические показатели не подтвердят выход мировой экономики из финансового кризиса. Первым предупреждением будет начало коррекции в финансовом сегменте, поскольку эти акции являются лучшим индикатором роста и инфляции.

Инфляция - мера всех вещей

Тема рефляции станет одной из ключевых в 2017 году, поскольку ужесточение условий на американском рынке труда способствует усилению ценового давления за счет роста заработных плат, которые все еще находятся на исторически низких уровнях, но при этом уже достигли максимума 2009 года.

Инфляционные ожидания, измеренные при помощи 10-летнего уровня безубыточности (это разница между номинальной доходностью по облигациям и доходностью, скорректированной на инфляцию), с июля выросли на 50 базисных пунктов и вплотную подошли к отметке 2%, обеспечивая держателям американских гос. облигаций небольшой реальный доход. Угроза роста ставок спровоцировала масштабные сдвиги в относительной оценочной стоимости акций и облигаций, потому что инвесторы сокращают свои вложения в номинальные облигации и при этом покупают акции, которые традиционно являются лучшим классом активов в период роста инфляции и инфляционных ожиданий.

В связи с этой динамикой всем, кто хочет увеличить свое присутствие на рынке акций в 2017 году, необходимо отслеживать инфляционные ожидания. Если 10-летние ставки безубыточности не превысят 2% в январе, инвесторам стоит задуматься о хеджировании рисков падения, оно по-прежнему стоит очень дешево в связи с низкой подразумеваемой волатильностью.

Не ставьте на американские акции

Американские акции показали еще один удачный год, обогнав другие рынки развитых стран. Однако, на наш взгляд, сейчас самое время пойти против течения и отказаться от них в пользу европейских и японских ценных бумаг.

Если повнимательнее присмотреться к отдельным секторам в рамках S&P 500, можно заметить, что ожидания особенно завышены для компаний энергетического сектора и здравоохранения. Аналитики прогнозируют рост EPS на 30% в здравоохранении, однако нам кажется, это слишком много, учитывая неблагоприятные новости и уже завышенные затраты на медицину в процентном отношении к ВВП. EPS энергетических компаний, согласно прогнозам, в ближайшие 12 месяцев вырастет на 260%. Восходящая динамика вполне возможна на фоне коррекции цен на нефть, но мы придерживаемся более консервативных прогнозов и считаем, что EPS в энергетическом секторе вырастет в два раза в лучшем случае.

С другой стороны, прогнозы ФРС поддерживают доллар, создавая благоприятные условия для японских и европейских компаний за счет увеличения доли экспорта. Кроме того, эти два рынка числились в списке отстающих последние 12 месяцев, поэтому сейчас они дают прекрасную возможность сыграть против тренда. Европейские акции - наиболее недооцененные, потому что аналитики настроены пессимистично в отношении будущих доходов; мы же считаем, что их ждет в этом отношении приятный сюрприз, так как евро дешевеет, а внутренний рост по данным индикатора Euro-coin, отслеживающего динамику экономики Еврозоны в реальном времени, уже достиг 2,4% в годовом исчислении.

Для китайских акций первый квартал может выдаться неудачным, поскольку юань продолжает дешеветь, компенсируя тем самым вялую экономическую динамику. Однако политические меры могут привести к непредвиденным последствиям, при этом денежные рынки уже сигнализируют о том, что Гонконг представляет собой потенциальную угрозу для китайских акций.

Кроме того, экологический кризис в Китае может вынудить страну резко сократить целевые темпы роста, что приведет к падению акций китайских компаний.

В первом квартале сохранится цикличность

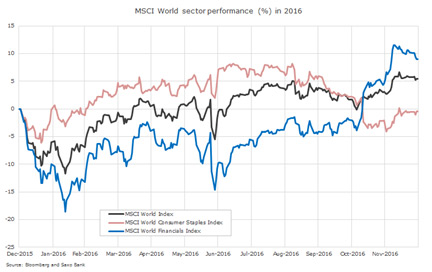

На протяжении почти всего 2016 года защитные сектора (кроме здравоохранения) опережали рынок, но победа Трампа перевернула все с ног на голову, и теперь лидируют циклические акции, в частности, финансовых компаний.

Совершенно очевидно, что их поддерживает текущий прогноз по ставке ФРС, который подразумевает три повышения в 2017 году на фоне движения рынка труда к состоянию полной занятости и роста инфляционных ожиданий. Из 10 секторов экономики финансовый наиболее остро реагирует на повышение ставки, поскольку она отражает ускорение экономического роста и, следовательно, наращивание объемов кредитования, а также увеличение рентабельности и прибыли инвестиционных банков в сегменте FICC.

Если ставки продолжат расти, наиболее очевидная стратегия - покупать акции компаний, работающих в сферах финансов (кроме жилой недвижимости), информационных технологий, потребительских товаров и здравоохранения, потому что в этих четырех секторах самое низкое соотношение чистого долга и EBITDA. На эти четыре сектора приходится около 53% всего мирового рынка акций. Учитывая мощный импульс и текущую макроэкономическую картину, мы сохраняем позитивный настрой в отношении акций на первый квартал и делаем ставку на упомянутые четыре сектора.

Высокие ставки не всем пойдут на пользу. Больше всего риску, связанному с повышением ставки, подвержены компании энергетического сектора, у которых сейчас самый высокий коэффициент использования заемных средств, а соотношение чистого долга и EBITDA достигло 6 - это очень опасно для циклических компаний. Если повышение ставки не будет сопровождаться ростом цен на нефть, в этом секторе может начаться долговой кризис.

Источник: Saxo Bank