Вступление

2020 год был временем неопределенности для фондового рынка. Первоначально мировой рынок рухнул, когда случаи COVID-19 начали расти во всех частях мира. Тогда динамика акций технологических компаний в некоторой степени поддержала фондовый рынок. Однако крупные пакеты стимулов со стороны правительств в сочетании с резким снижением процентных ставок центральными банками сыграли решающую роль в подъеме мировых фондовых рынков, поскольку снижение процентных ставок значительно повысило стоимость вложений в акционерный капитал.

Теперь, в 2021 году, на фоне надежды и волнения по поводу того, что пандемия вскоре может остаться позади из-за успешных кампаний вакцинации, инвесторам может оказаться труднее получить доходность фондового рынка, которую мы видели в прошлом году во время COVID-19. Странно, я знаю, но, как мы стали свидетелями в прошлом году, доходность акций не соответствовала текущему состоянию экономики. Вместо этого, акции в этом году могут напоминать показатели 2010 года, то есть второго года бычьего рынка, который начался в 2009 году. После ошеломляющей 68% доходности индекса S&P 500 с минимума марта 2020 года до конца года ожидается, что акции вырастут. сделайте передышку, как и во втором квартале 2010 года. Важно, однако, что общая доходность второго года бычьего рынка исторически положительна, как и в 2010 году.

Хотя прошлые результаты действительно гарантируют будущую доходность, умный инвестор должен внимательно следить за историческими движениями рынка и факторами, лежащими в основе этих движений. Таким образом, ожидается, что мировой фондовый рынок будет работать за счет множества факторов. Эти факторы можно детализировать следующим образом:

Заработок компаний

Наступление пандемии COVID-19 привело к структурным изменениям в мировой экономике, в результате чего значительно увеличилась доля секторов технологий и ИТ-услуг. Прибыль предприятий, работающих в этих секторах, многократно увеличилась, что привело к привлечению огромных инвестиций в их акции. Тем не менее, технологический сектор недавно вышел на территорию коррекции, поскольку коронавирус наносит ущерб.

Тем не менее, секторы путешествий, гостеприимства и туризма пострадали больше всего, поскольку почти все их доходы были испарены из-за ограничений, введенных различными правительствами в связи с пандемией COVID-19. Теперь, когда кампания по вакцинации успешно развернулась почти во всех основных частях мира, ценность этих предприятий зависит от их способности возместить большую часть потерянных доходов.

Мы считаем, что в 2021 году стоимостные акции по-прежнему будут дешевле по сравнению с их историческими уровнями. В условиях нашего текущего восстановления экономики мы должны увидеть возможности в стоимостных акциях, сосредоточив внимание на компаниях с сильными балансами и более низкими коэффициентами левериджа.

За пределами США мы должны увидеть привлекательные возможности для инвестиций в технологические компании Азии (за исключением Японии). Эта группа исторически извлекает выгоду из обесценивания доллара США, а акции технологических компаний в этой части мира торгуются с большим дисконтом по сравнению с их американскими аналогами.

Опасения по поводу инфляции остаются

Ожидается, что существенный рост цен на сырьевые товары в сочетании с богатой наличностью бухгалтерскими книгами домашних хозяйств приведет к более высокому уровню инфляции в экономике Соединенных Штатов. Поскольку Федеральная резервная система продемонстрировала свое намерение установить целевой показатель инфляции на уровне 2% годовых. Опасения по поводу инфляции могут быть подтверждены путем повышения крутизны кривой доходности казначейских ценных бумаг Соединенных Штатов. Постоянный рост доходности 10-летних облигаций - это развивающийся пример.

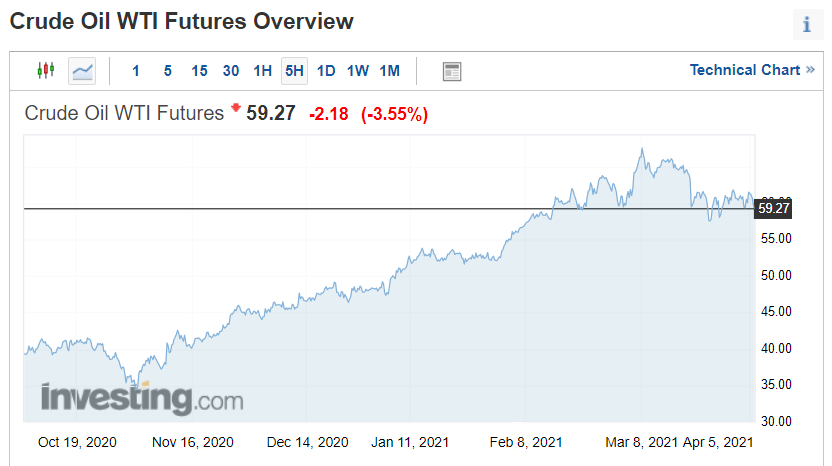

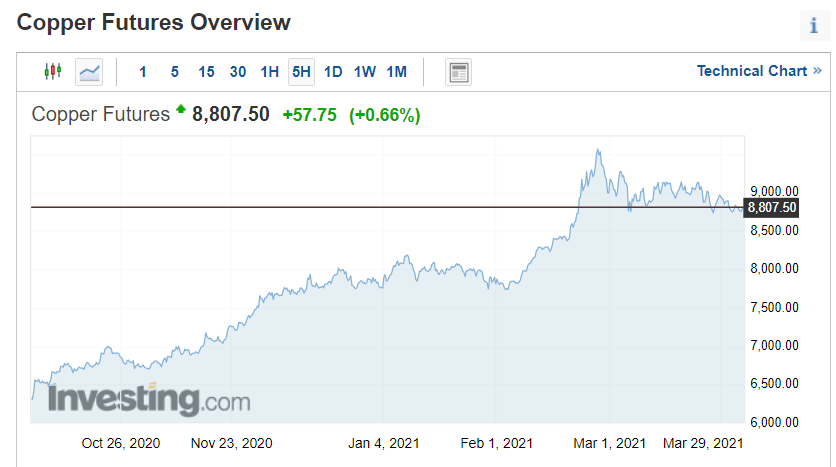

С другой стороны, внезапный всплеск деловой активности в мире оказал давление на цены на сырье и энергоносители, что привело к скачку цен на эти товары. Например, за год цены на нефть и медь выросли на 89,09% и 81,91%.

Ограничения цепочки поставок

Спрос на полупроводниковые чипы резко вырос на фоне резкого роста спроса на технологические продукты во время пандемии. Это привело к всплеску спроса на полупроводниковую продукцию. Хотя рост спроса на технологические продукты был в значительной степени компенсирован падением спроса на другие электроприборы и машины, такие как автомобили, беспрецедентный подъем мировой экономики изменил весь сценарий.

Переменные, которые следует учитывать при прогнозе фондового рынка

В прогнозе фондового рынка в 2021 году мы учитываем следующие переменные:

1. Мультипликаторы на фондовом рынке

После пандемии произошла переоценка по мультипликаторам разных секторов. Сектор технологий показал самые высокие мультипликаторы, тогда как циклические акции торговались с относительно более низкими мультипликаторами. Теперь, когда начинают поступать объявления о прибылях и убытках, рынок решает, оправданы ли мультипликаторы этих акций.

2. Заработок

Предстоящие отчеты покажут, успешно ли компании возместили большую часть потерянной прибыли. Учитывая текущую ситуацию, ожидается значительный подъем в индустрии путешествий, гостеприимства и туризма. Однако акции технологических компаний сохранят и сохранят свое значение в цифровом мире.

Дорогой ли нынешний рынок?

После сильного и самого продолжительного бычьего периода на фондовом рынке. Некоторые инвесторы нервничают, поскольку, по их мнению, рынок переоценен, что удерживает их от инвестирования в фондовый рынок. Кроме того, учитывая исторически высокое соотношение цены и прибыли S&P 500 (его рыночная стоимость на акцию, деленная на прибыль на акцию), за исключением технологического пузыря 1990-х годов, за последние 44 года рынок никогда не выдерживал высоких цен. отношение к прибыли. Это добавляет доверия к точке зрения, согласно которой рынок переоценен.

Однако есть точка зрения, которая полностью отвергает вышеупомянутый рассказ. В нем говорится, что если мы сравним доходность 10-летних казначейских облигаций США, то мы можем с уверенностью заключить, что рынок на самом деле находится на более дешевой стороне уравнения. Кроме того, фундаментальные характеристики технологических компаний (таких как Google и Amazon) сильно отличаются от характеристик традиционных листинговых компаний, таких как General Electric и Walmart.

Технологические компании обладают уникальной способностью масштабировать и продавать свою продукцию по всему миру с меньшими ограничениями или без них во всем мире. Их способность масштабировать свои операции может значительно снизить затраты на производство этих продуктов. Это потому, что мы наблюдаем огромную операционную маржу этих технологических компаний, и, следовательно, они оправдывают высокую оценку на фондовом рынке.

Заключение

В заключение, мы видим, что оба аргумента в некоторой степени проигрывают. С привлекательными возможностями на фондовом рынке и потенциалом солидной прибыли, это будет соответствовать второму году бычьего рынка акций. Однако мы действительно ожидаем существенного повышения волатильности. Потенциальные препятствия на рынке включают возможность того, что Федеральная резервная система начнет корректировать свои сроки для проведения ультра-адаптивной политики. Если это произойдет, то планка для компаний, превышающих оценки прибыли, станет менее вероятной. Заголовки новостей о геополитике и денежные средства, поступившие на рынок в конце 2020 года, легко вырвутся наружу в 2021 году.

На наш взгляд, это будет отличный год для акций. Поэтому инвестируйте в акции, бизнес-модель которых не подвергнется сбоям в обозримом будущем.

Автор Бадер Аль Хуссейн

Источник payspacemagazine.com