Нынешний курс доллара не является реальным, говорят экономисты. Его продолжают поддерживать искусственно, и если это делать перестанут — обвал тенге неизбежен. Национальный банк Казахстана опубликовал очередное информационное сообщение. Помимо прочего, в нем сообщается, что на сегодняшний день «валютные предпочтения вкладчиков сохраняются в пользу тенговых активов».

— По предварительным данным июня, превышение доли тенговых депозитов над валютными продолжает расширяться. Наблюдается также рост доли тенговых кредитов. При этом спрос на кредитные ресурсы остается стабильным и сопровождается постепенным снижением ставок, — говорится в сообщении.

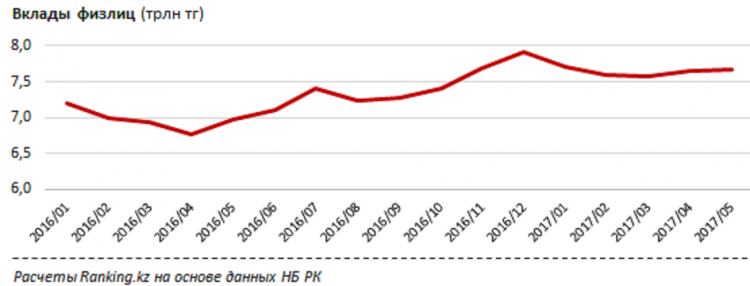

Хотя до уровня декабря 2016 года объем тенговых депозитов еще не дотягивает.

Аналогичную картину рисует портал Ranking — но на основе данных все того же Нацбанка РК.

Вроде бы вполне оптимистичные данные. Но некоторые эксперты считают, что о победе курса на дедолларизацию рапортовать еще рано. Особенно если вспомнить, что Нацбанку даже пришлось проводить валютную интервенцию, чтобы сохранить текущий курс тенге.

Не берегут, а играют

Экономист Асет Наурызбаев столь высокий рост тенговых депозитов объясняет особенностями отечественной банковской системы.

— В стране нет никаких долгосрочных депозитов, есть только краткосрочные — от одного до трех месяцев

И люди не сохраняют сбережения, а пытаются поймать выгоду. Это тот же «carry trade», но только руками населения, а не крупных игроков, — утверждает экономист. (Carry trade — одна из стратегий действий инвесторов на фондовом и валютном рынке, которая считается довольно рискованной — прим.).

При этом при первых же признаках нервозности на бирже, говорит Асет Наурызбаев, все эти деньги «уйдут в валюту» и усугубят положение, которое и без того сегодня на самом деле нельзя назвать стабильным. Существующий курс, по словам экономиста, не является действительно рыночным, поскольку не соответствует реальному спросу внутри страны. А он огромный. Подтверждением тому стала и валютная интервенция Национального банка 21-22 июня 2017, когда на валютной бирже регулятор продал 101 млн долларов США.

Плотина к обрушению готова

— Эти «мегасделки» очевидно заключались в рамках методов по связыванию денежной массы. Например, Самруку выделили средства — тем нужно погашать долги, требуются средства и на другие неотложные нужды. Значит будут брать тенге и покупать валюту.

Если сделки проводить на валютной бирже — курс сразу обвалится. Поэтому Национальный банк будет заключать небиржевые сделки и начинается полностью непрозрачная бухгалтерия, ручное управление валютным курсом, — говорит экономист.

— Те объемы тенге, которые вывалили на рынок, так или иначе превратятся в доллары. Все нацкомпании, которые получили свои тенговые депозиты обратно, побегут погашать кредиты от международных финансовых институтов. А курс уже подрос — то есть кредиты подорожали, долларов нужно больше.

Экономист говорит, что Нацбанк будет тратить свои золотовалютные резервы на то, чтобы не допустить колебаний курса. До какого-то момента он сможет обходиться собственными резервами.

Но при первом же сигнале опасности подключится население.

Сограждане просто на все деньги, которые держали на краткосрочных тенговых депозитах, начнут закупать валюту. И вот тогда денег Нацбанка может уже не хватить. Что означает практически немедленную девальвацию.

— Такое «прилетает» в тот момент, когда не ждешь. Сейчас все предпосылки сформированы, но когда рухнет плотина — неизвестно, — резюмирует Наурызбаев.

Все зависит от Нацбанка

Экономист Ерлан Ибрагим объясняет рост тенговых депозитов повысившимся доверием сограждан к отечественной валюте.

— Депозиты — это все-таки массовый инструмент. Население видит, что в течение года тенге более-менее укрепился, да и ставки на тенговых депозитах сейчас очень высокие. Плюс доходность тенговых депозитов сейчас держится на уровне 10-12%, а валютных около 2%. Люди сейчас думают, что эта ситуация будет стабильной, — предполагает Ерлан Ибрагим.

Однако сам экономист оптимизма сограждан по поводу перспектив тенге не разделяет. Хотя и отмечает, что «все будет зависеть от той стратегии, которую выберет Национальный банк». По его мнению, регулятор далеко не всегда придерживается рыночного принципа формирования валютного курса и своей политикой оказывает существенное влияние. Одновременно делая его непредсказуемым.

— Понимая, что колебания курса могут быть достаточно резкими, я бы не стал хранить значительную долю своих сбережений в тенге, — предостерегает Ерлан Ибрагим. — Лично мое мнение, хранить нужно в долларах или евро.

Справедливый курс тенге, по мнению экономиста, сейчас ближе к 330.

— Но это только на текущий момент. Среди основных факторов ценообразования на рынке нефтепродуктов — геополитика. Тут ситуация все время меняется, что в свою очередь влияет и на валютные цены, — делает он оговорку. — Сейчас баррель стоит около 48,5, рубль в районе 58, и в этих условиях действительно рыночный курс доллара составлял бы примерно 328 тенге.

Экономист напомнил, что 21-22 июня 2017, когда и прошли интервенции Нацбанка, доллар стоил около 320 тенге, нефть заметно подешевела — почти до 46, а курс рубля упал почти до 61.

— Интервенция Нацбанка — это сдерживание спекулятивного колебания на фоне заметного снижения стоимости барреля нефти. В целом не стоило бы делать так интенсивно. Можно было позволить курсу самостоятельно «устаканиться».

Небольшая недооцененность сейчас может привести к резким колебаниям в будущем — говорит Ерлан Ибрагим.

Источник: 365info.kz