Вопрос стоимости кредитов является одним из важнейших как для бизнесменов, планирующих инвестиции, так и для населения, рассматривающего возможность приобретения жилья или финансирования текущих расходов, сообщает zakon.kz.

Фото:pixabay.com

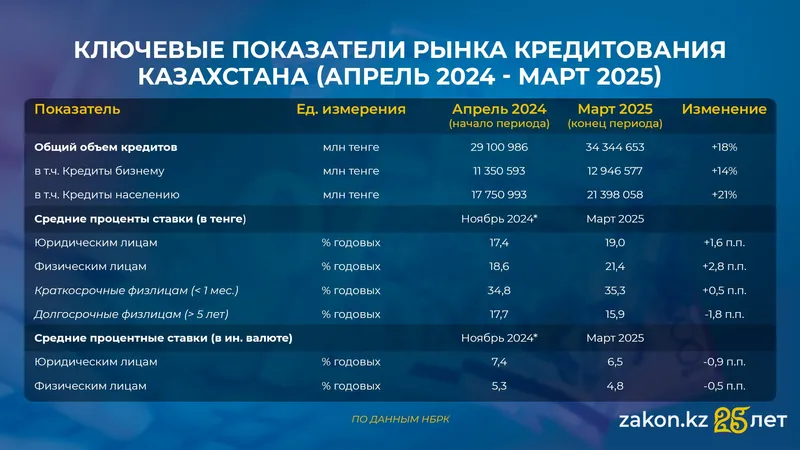

Анализ рынка кредитования в Казахстане, по данным Нацбанка РК, за прошедшие 12 месяцев показывает четкие тенденции в динамике процентных ставок, которые напрямую влияют на "цену" денег для конечного потребителя.

Цена тенговых кредитов растет

Самым заметным изменением на рынке стало удорожание кредитов, выданных в национальной валюте. Эта тенденция затронула как юридических лиц, так и граждан.

Для юридических лиц средняя ставка по кредитам в тенге выросла с 17,4% в ноябре 2024 года до 19,0% к апрелю 2025 года. Рост наблюдался практически по всем срокам кредитования, что указывает на общую тенденцию ужесточения условий.

Для физических лиц ситуация еще более чувствительна: средняя ставка по тенговым кредитам подскочила с 18,6% в ноябре 2024 года до 21,4% в марте 2025 года. Это прямо отражается на ежемесячных платежах граждан по новым займам.

Какие кредиты стали самыми дорогими?

Наиболее высокие ставки традиционно фиксируются по краткосрочным потребительским кредитам в тенге. Данные за март 2025 года показывают, что средняя ставка по займам на срок до 1 месяца составляла 35,3% годовых. Кредиты на срок от 3 месяцев до 1 года и от 1 года до 5 лет также подорожали, достигнув в марте 21,9% и 25,1% соответственно. Это свидетельствует о высоких рисках, которые банки закладывают в стоимость коротких и менее обеспеченных потребительских займов.

Где ставки ниже?

На фоне общего роста ставок по тенговым кредитам относительно более доступными остаются долгосрочные займы. Для населения самая низкая средняя ставка по итогам марта 2025 года была зафиксирована по кредитам сроком свыше 5 лет – 15,9% годовых. Этот показатель в значительной степени определяется условиями ипотечного кредитования, которое имеет более длительные сроки и обеспечивается залогом недвижимости.

Валютные кредиты: дешевле, но рискованнее

В отличие от тенговых, ставки по кредитам в иностранной валюте демонстрировали снижение. Для юридических лиц они упали с 7,4 до 6,5%, а для физических лиц – с 5,3 до 4,8%. Теоретически это делает валютные займы дешевле, но на практике их доля в общем кредитном портфеле минимальна. Это объясняется нежеланием как банков, так и заемщиков брать на себя существенные валютные риски, связанные с возможными колебаниями обменного курса.

Фото:zakon.kz

Как вести себя гражданам?

Интересно отметить, что, несмотря на рост стоимости тенговых кредитов, общий объем кредитования экономики продолжает увеличиваться. За год портфель вырос с 29,1 до 34,4 трлн тенге, отмечает финансовый аналитик Арсен Темирбаев.

"Это говорит о сохраняющемся спросе на заемные средства, который пока перевешивает фактор удорожания".-Арсен Темирбаев

При этом специалист рекомендует учитывать несколько факторов. Так, для потенциальных заемщиков важно понимать, что ежемесячный платеж по одинаковой сумме займа будет выше, чем это было год назад. Это требует более тщательного расчета своих финансовых возможностей перед оформлением кредита.

"Крайне важно проявлять финансовую дисциплину. Внимательно изучайте условия кредитования, особенно по краткосрочным потребительским займам с их экстремально высокими ставками. Оценивайте свою платежеспособность с запасом и старайтесь не накапливать чрезмерную долговую нагрузку".-Арсен Темирбаев

Бизнесу же аналитик рекомендует учитывать возросшую стоимость финансирования при планировании инвестиций и рассмотреть возможность использования альтернативных источников привлечения капитала.

Автор Андрей Зубов

Источник zakon.kz