Быки на сырьевом рынке начали 1-й квартал на волне энтузиазма, вызванного большой рефляционной торговлей, но им пришлось пройти тяжелое испытание в реальных условиях, в результате которого выиграло золото и проиграла нефть.

Возбуждение, охватившее сырьевой рынок после победы Дональда Трампа на выборах в США в ноябре прошлого года и достигнутого тогда же соглашения ОПЕК о сокращении добычи, вызвало значительный подъем спекулятивного спроса, и такая ситуация сохранялась до февраля.

Но в течение первого квартала становилось все очевиднее, что ценовая динамика недостаточно высока и не оправдывает такое стремительное накопление спекулятивных позиций. Под конец квартала нефть снова оказалась под давлением, потому что уменьшенные объемы добычи в странах ОПЕК и странах-производителях вне картеля были компенсированы возросшими объемами в других уголках мира.

Подъем на рынке, обусловленный приходом к власти Трампа, начал ослабевать, так как появились сомнения в том, что он сможет провести через Конгресс свои планы развития экономики.

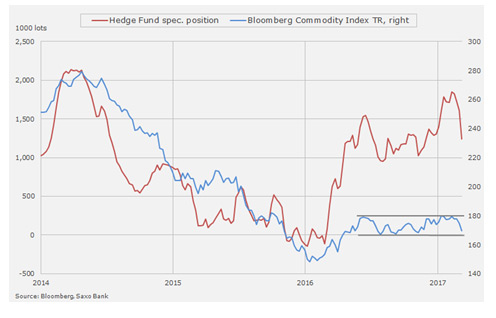

Сырьевой индекс Bloomberg, представляющий собой корзину основных сырьевых товаров, на протяжении последнего года торговался в диапазоне, и возобновившееся в марте падение, в частности на рынке нефти, в итоге спровоцировало продажи среди фондов, которые достигли рекордных объемов.

Второй квартал вряд ли станет поворотным моментом для индекса, потому что в самых разных секторах сохраняются многочисленные риски. Некоторую поддержку может оказать доллар, так как его потенциал роста продолжает ослабевать, особенно в парах с двумя основными валютами – евро и японской иеной.

Фундаментальные факторы на рынке сырой нефти еще недостаточно убедительные, чтобы обеспечить устойчивый рост цены. Это стало очевидно в первом квартале, когда нефть встретила сопротивление выше уровня 55 долларов за баррель, несмотря на поддержку со стороны фондов, у которых номинальный объем «бычьих» сделок в какой-то момент превысил один миллиард баррелей.

Усилия стран ОПЕК и стран-производителей вне картеля по сокращению добычи нефти были оценены участниками рынка положительно. Однако, когда они осознали, что процесс замедляется из-за недостаточно высокого уровня исполнения обязательств отдельными сторонами соглашения и роста добычи в других странах мира, падение возобновилось.

Такая неуверенность, вызвавшая в марте резкую коррекцию, вряд ли исчезнет в ближайшее время. ОПЕК, возможно, будет вынуждена продлить срок действия соглашения сверх заявленных шести месяцев, чтобы достичь своей цели по восстановлению баланса на рынке.

Но чтобы увеличить срок, членам ОПЕК и производителям вне картеля нужно будет договориться. Саудовская Аравия уже проявила недовольство тем, что Россия и Ирак медленно исполняют свои обязательства. Пока остается неясным, как удастся сохранить сделку в течение 12 месяцев, если спустя менее 12 недель возникли первые разногласия.

В США объемы добычи увеличиваются каждую неделю. Количество нефтяных вышек вернулось к уровню сентября 2015 года, цены безубыточности на устье скважины понизились, а норма добычи на буровую платформу растет. Принимая во внимание, что более 35% от объема добычи 2017 года уже захеджировано (источник - Goldman Sachs), только достаточно устойчивая нисходящая тенденция может изменить текущий прогноз увеличения производства в США.

Источник: SaxoTraderGO

Наш прогноз о том, что нефть сорта Brent будет стоить 50 долларов за баррель, а потом подорожает до 60 долларов за баррель, сбылся в первом квартале. Так как путь к восстановлению продолжает увеличиваться, мы считаем, что максимум, на что рынок может рассчитывать во втором квартале, это стабилизация цены нефти Brent в районе 50 долларов за баррель, хотя нельзя исключать кратковременного падения до 45 долларов.

Мы снижаем наш прогноз на конец года до 58 долларов за баррель и полагаем, что рост спроса и сокращение предложения в конечном итоге положительно повлияют на цену.

|

Сырая нефть |

|

|

Факторы роста цен |

Факторы снижения цен |

|

Нефть должна стоить 55-65 долларов, чтобы привлечь новые инвестиции и обеспечить рост спроса. |

ОПЕК и производители вне картеля не выполнят обещания по сокращению добычи. |

|

Увеличение геополитической нестабильности в ключевых странах-экспортерах. |

Увеличение объемов добычи в Нигерии, Ливии и, в особенности, в США. |

|

Более значительное, чем ожидалось, сокращение добычи в странах ОПЕК и за пределами ОПЕК. |

Дальнейшее сокращение количества «бычьих» сделок фондами. |

|

Развитие сценария с падением курса доллара. |

Для решения проблемы устойчиво высоких мировых запасов нужны низкие цены, так как это остановит рост предложения. |

Золото снова оказалось под давлением продавцов перед намеченной датой повышения процентной ставки в США, но, как и в случае с двумя предыдущими повышениями – в декабре 2015 года и в декабре 2016 года - объявление поставило точку в снижении, и на рынок вернулись покупатели. После уверенного старта в начале года на волне геополитических волнений в Европе и США золото и серебро снова активно продавались накануне заседания Федерального комитета по операциям на открытом рынке 15 марта.

Ожидания, что на заседании будут обещаны дополнительные повышения ставок, не оправдались, и FOMC сохранил прогноз еще двух повышений в 2017 году и всего двух повышений в 2018 году. В условиях сдержанных перспектив инфляции и роста экономики банк дал понять, что его политический курс останется стабильным, и оба металла получили поддержку в виде понизившегося курса доллара и ставок доходности по облигациям, а также признаков того, что в медовом месяце Дональда Трампа с рынком появилась ложка дегтя.

Инвесторы сохранили прохладное отношение к золоту. Накопленные за короткий срок в январе и феврале спекулятивные длинные позиции также быстро растворились перед заседанием FOMC. Это означает, что нужна более серьезная коррекция ожиданий в отношении высокого курса доллара и ставок доходности по облигациям.

С другой стороны, миру сейчас представлена целая коллекция геополитических рисков, которая настолько огромна, что рынок давно такого не припомнит. Сложившаяся ситуация продолжит привлекать инвесторов, ищущих возможности для диверсификации и для хеджирования инвестиций от непредвиденных обстоятельств.

Промышленные металлы демонстрируют признаки ослабления динамики, несмотря на многочисленные случаи нарушения поставок, особенно в секторе меди. Чистое позиционирование хедж-фондов через длинные позиции на рынке серебра в три раза превышает среднее пятилетнее значение, в то время как по золоту этот показатель меньше наполовину. Учитывая эти обстоятельства, мы можем предположить, что по сравнению с золотом серебро будет испытывать затруднения. Соотношение золота и серебра в этом году колеблется в промежутке между 68 и 72, и для привлечения дополнительного интереса игроков, возможно, понадобится тестирование верхней границы диапазона.

Источник: SaxoTraderGO

Мы сохраняем наш прогноз по цене золота на конец года на уровне 1325 долларов за унцию и, основываясь на подъеме в секторе промышленных металлов, считаем, что цена серебра может достигнуть 19 долларов за унцию.

|

Золото (драгоценные металлы) |

|

|

Факторы роста цен |

Факторы снижения цен |

|

Рынок учитывает в ценах слишком быстрый рост экономики в США и агрессивное повышение ставок FOMC. |

Обещание Дональда Трампа создать рост вызвало отток инвестиций из облигаций в акции, и тенденция сохраняется. |

|

Многочисленные геополитические риски обусловливают спрос на диверсификацию и хеджирование инвестиций. |

Неожиданный подъем активности в США вынуждает FOMC сильнее повышать ставки. |

|

Возобновившиеся колебания на фондовом рынке вызвали снижение ставок доходности по облигациям. |

|

О Saxo Bank

Группа компаний Saxo Bank Group (Saxo) - это ведущий специалист в области комплексной онлайн торговли и инвестиций, предлагающий частным инвесторам и институциональным клиентам полный спектр инвестиций, торговых технологий, инструментов и стратегий.

Почти 25 лет Saxo, благодаря своим технологиям и опыту, обеспечивает частным инвесторам и институтам доступ к профессиональными инвестиционными инструментами и рынкам.

Будучи полностью лицензированным и регулируемым банком, Saxo предлагает своим частным клиентам возможность торговать широким спектром активов на мировых финансовых рынках с единого маржинального счета на различных устройствах. Кроме того,

Saxo предлагает институциональным клиентам, например, банкам или брокерам с мультиактивным исполнением, услуги прайм-брокера и торговые технологии.

Удостоенные наград торговые платформы Saxo доступны более чем на 20 языках, они лежат в основе технической инфраструктуры более чем 100 финансовых институтов во всем мире.

Saxo основан в 1992 году, главный офис банка расположен в Копенгагене, всего в банке работает более 1500 сотрудников в различных финансовых центрах мира, включая Лондон, Сингапур, Париж, Цюрих, Дубай и Токио.