Пресловутый "печатный станок" - это не вечный двигатель, и он должен сломаться рано или поздно. Мировые ЦБ, в том числе ФРС, традиционно играли в две игры, чтобы скрыть свою несостоятельность: одна предполагает расходы по поддержанию огромного долга, с тем чтобы получить еще больше доходов в будущем, вторая заключается в создании богатства из воздуха с помощью пузырей активов.

Эти две игры взаимосвязаны: пузыри активов требуют заемных средств и кредитов. Цены на дома, акции, облигации, фьючерсы могут взлететь до небес, если у покупателей будет доступ к кредитам и способность заимствовать, чтобы приобрести еще больше активов.

Если кредитование исчерпано, пузыри активов лопаются: нет ни расширения долга, ни пузыря активов.

Проблема с этими играми заключаются в том, что пузыри долга активов фактически не расширяют дополнительное обеспечение, поддерживающее долги. Обеспечение может быть физическим активом, например домом, а также возможностью заработать деньги для обслуживания долга.

Задолженность по кредитным карточкам, студенческие кредиты, госдолг, корпоративный долг – все эти кредиты подкреплены не физическими активами, а способностью обслуживать долг: прибыли или налоговые поступления.

Если правительство получает налоговые поступления объемом в $1 трлн, занимая $1 трлн или $100 трлн, налоговые доходы остаются прежними.

Если обеспечение, поддерживающее долг, не расширяется вместе с долгом, способность заемщика обслуживать долг становится все более хрупкой.

Возьмем семью, которая зарабатывает $100 тыс. в год. Если у нее долг в $100 тыс., то соотношение прибыли к долгу составляет 1 к 1. Что происходит с риском дефолта, если домохозяйство заимствует $1 млн евро?

Если доходы остаются теми же, риск по умолчанию возрастает, так как семья должна отдать огромный процент своего дохода на обслуживание долга. Любое сокращение доходов вызовет дефолт долга в $1 млн.

Если домохозяйство получает $100 тыс. в год, сколько оно может занять? Зависит от условий долга: процентные ставки и процент долга, который должен быть погашен в определенном месяце.

Если процентная ставка равна 0%, а ежемесячный платеж составляет $1, то семья может занимать миллиарды долларов. Нет верхнего предела долга, если процентная ставка фактически равна нулю или, с поправкой на инфляцию, она меньше нуля.

Вы бы одолжили домохозяйству свои сбережения, зная, что вы не получите проценты и долг не будет погашен? Конечно, нет. Никто в функционирующем рынке капитала не отдаст свои кровные должнику, который не сможет выплатить проценты и отдать долг.

Единственные учреждения, которые могут играть в эту игру, - это центробанки, которые создают деньги из воздуха при нулевой стоимости. Что касается риска - способ управления дефолтом заключается в том, чтобы напечатать побольше денег.

Но опять же "печать" денег не создает залог или доход, необходимый для обслуживания долга. Печатание денег сродни добавлению нуля к валюте. Каждая банкнота в $1 становится банкнотой в $10. Действительно ли вы в десять раз богаче от того, что центробанк добавляет ноль к каждой банкноте? Нет, потому что буханка хлеба за $5 теперь стоит $50.

Другая проблема с этой игрой в том, что процентные ставки повышаются, а доходы остаются прежними. Выплаты процентов даже при очень низких процентных ставках продолжают расти. Это не проблема, если доход растет вместе с выплатой процентов, но если доход остается прежним, выплата более высоких процентов в конечном итоге приведет заемщика к дефолту.

Домохозяйства, заимствующие $1 млрд при 0%, не выплачивают процентов. Но, допустим, кредитор требует 1/10 от ставки в 1% – практически нулевая ставка. Домохозяйства должны будут выплатить $1 млн в год. Даже почти нулевая ставка может привести к выплате чудовищных процентов, если долг взлетит до небес.

Вся игра представляет собой пари, что будущие доходы вырастут быстрее, чем долг будет выплачен. Доходы домохозяйств были застойными или падали в течение многих лет (для 90% населения в течение многих десятилетий), а налоговые доходы имеют неприятную привычку резко падать в периоды экономического спада и стагнации наряду с прибылью частного сектора.

Это приводит ко второй игре: пузыри активов. Если доход домохозяйства остается неизменным или падает, одна магическая корректировка раздует стоимость домохозяйства со $100 тыс. до $300 тыс. в течение нескольких лет.

В настоящее время семья имеет $200 тыс. Это самые легкие деньги, которые можно заработать.

Конечно, дом фактически не получил какую-либо дополнительную функциональную или потребительскую ценность, в нем по-прежнему то же количество комнат и т. д. В нем все так же проживает то же число жителей. $200 тыс., которые теперь могут быть заимствованы или доступны за счет продажи дома, не отражают рост потребительской ценности - это финансовая магия заемных средств от неизменной потребительской ценности и доходов домохозяйства.

Эти игры похожи на "печатный станок" с вечным двигателем. Ничего не стоит, по-видимому, расширить долг и пузырь активов; если будущий доход не поднимется достаточно, чтобы обслуживать растущую гору долгов, мы либо напечатаем больше денег, снизим процентную ставку, либо создадим "богатство" с еще большим обесцениванием активов.

Но в конечном итоге остается проблема. В какой-то момент даже 0,1% годовых становится недоступным, и добавление нулей к валюте девальвирует валюту быстрее, чем происходит рост доходов. Пузыри активов кончатся, когда большие дураки перестанут покупать по завышенным ценам.

Заемщики потерпят крах, цены на активы рухнут, и все, кто держит валюту, обеднеют.

Есть несколько источников разногласий в этой системе. Государственная инфляция съедает застойные доходы, растущие процентные платежи съедают застойные доходы и налоговые поступления, а печатание денег съедает покупательную способность валюты.

В конце концов эти проблемы "ломают" привычный печатный станок, пока он не остановится полностью.

Иными словами, долговой пузырь потребляет все доступное топливо и взрывается.

Государственные картели самозабвенно взвинчивают цены, сокращая доходы.

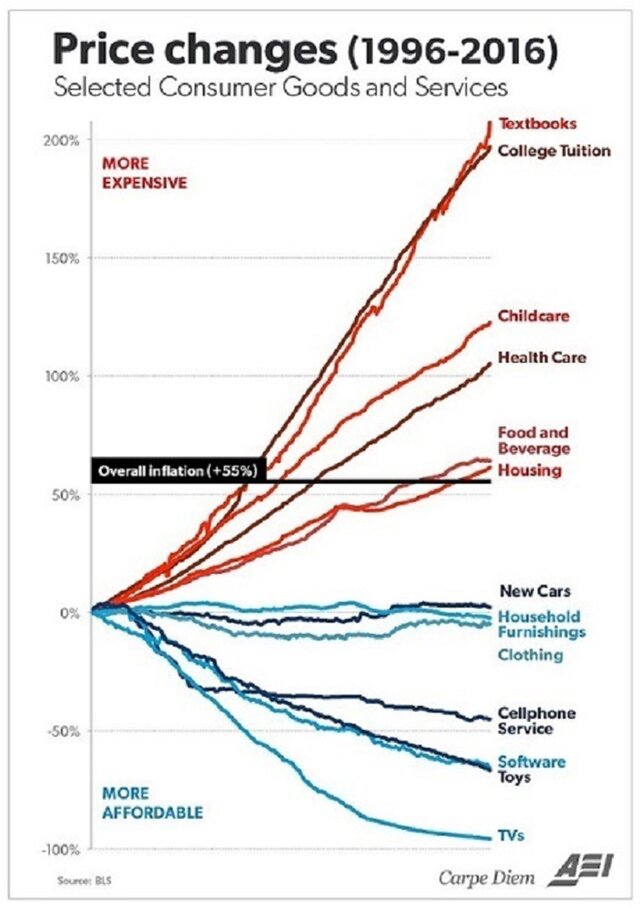

Избавьтесь от конкуренции и обеспечьте монополию, и вы получите вот такой график, где накопленная инфляция по домам, медицинской страховке, продуктам питания и обучению в колледже превышает 50%. Трудно радоваться дешевым автомобилям или одежде, если не можешь себе позволить еду.

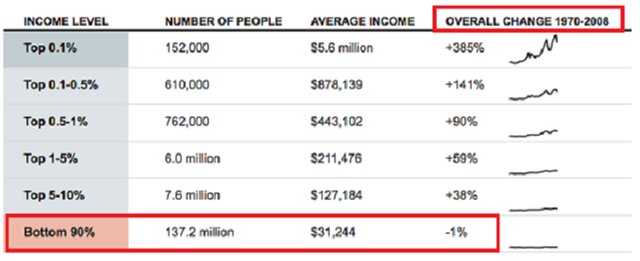

Реальный заработок для 90% никуда не делся, но падал на протяжении десятилетий: будущие заимствования не будут работать, если будущие доходы упадут.

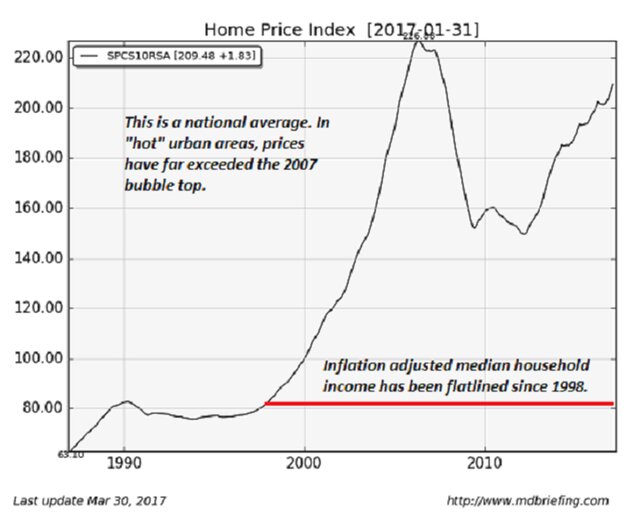

Пока доходы остаются на прежнем уровне, недвижимость попала в новый пузырь.

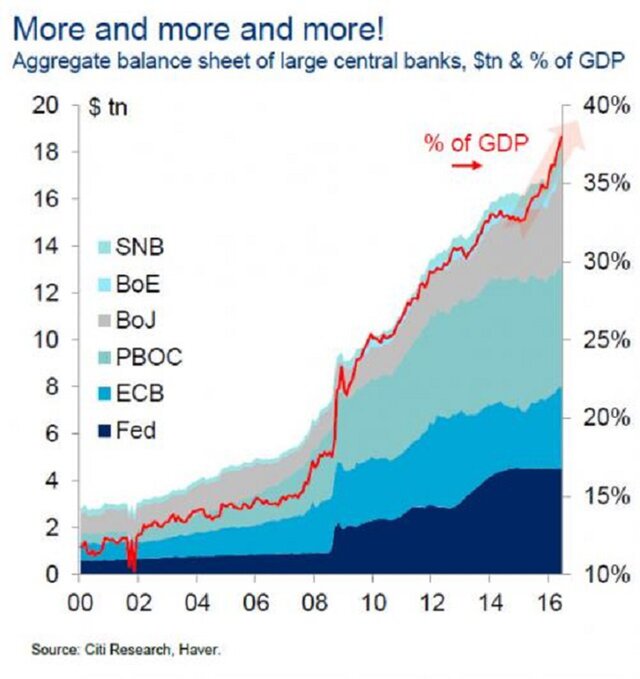

Центробанки печатают валюту по максимуму. Все любят свободные деньги - особенно банкиры и финансисты.

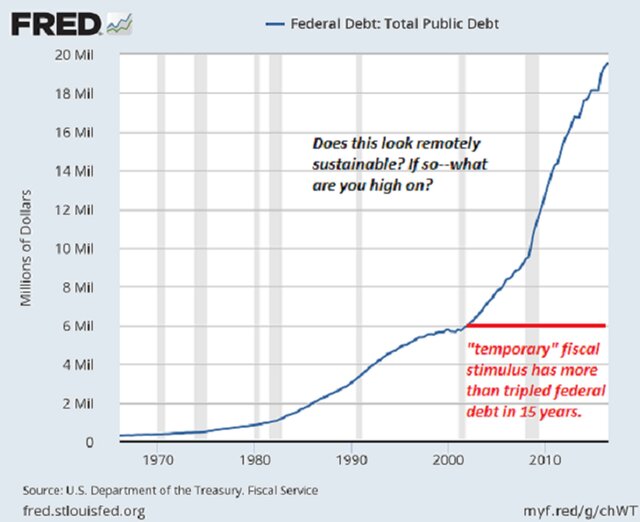

Федеральный долг вырос в три раза - нет проблем, давайте утроим его снова, а затем еще увеличим втрое. Нет верхнего предела наращивания долга империей, не так ли? "Мы абсолютная власть во Вселенной" и т. д.

Все игры заканчиваются плохо.

Источник: vestifinance.ru