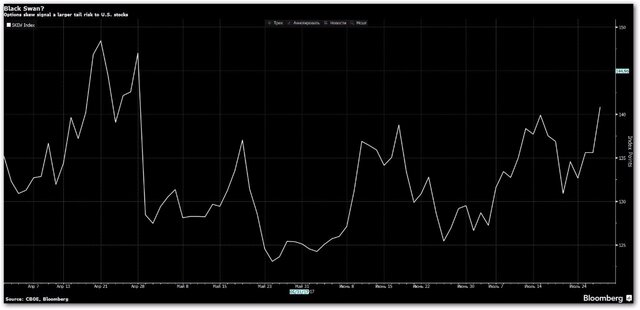

Индекс VIX резко вырос накануне, что вызвало опасения у инвесторов американского рынка акций. Но еще более тревожным является повышение индекса SKEW, сообщает Bloomberg. Индекс CBOE Skew, оценивающий относительную стоимость покупки опционов пут на индекс S&P 500 и прозванный инвесторами индексом "черных лебедей", в четверг подскочил до отметки 140,81, достигнув трехмесячного максимума.

График: Bloomberg

Индикатор приблизился к верхней границе исторического диапазона 100-150. Этот уровень указывает на более чем 13%-ю вероятность падения фондового рынка.

По данным CBOE, среднее значение индекса SKEW с января 1990 г., когда начался сбор данных, составляет 118,73. Это соответствует вероятности "черного лебедя" примерно в 7,7%. Таким образом, сейчас вероятность подобного события почти вдвое превышает историческую норму.

"Черные лебеди" - это труднопрогнозируемые и редкие события, которые, однако, имеют значительные последствия и могут вызвать хаос на финансовых рынках. Термин "черный лебедь" ввел статистик, исследователь и бывший трейдер Нассим Николас Талеб.

Как сообщали "Вести.Экономика", опрошенные агентством Bloomberg фондовые менеджеры и стратеги прогнозируют, что вторая по продолжительности "бычья" фаза на фондовом рынке США завершится к концу 2018 г. К этому времени рынок кредитов также войдет в "медвежью" фазу впервые после мирового кризиса.

Ни один из респондентов не сигнализировал о кризисе в духе 2007-2009 гг., однако даже менее значительные спады в прошлом наносили масштабный ущерб. В 2002 г. "медвежий" рынок акций в США потерял более $7 трлн стоимости.

Источник: vestifinance.ru