Рынкам облигаций, скорее всего, не удастся повторить спокойный 2017 год с его низкой волатильностью и низкой доходностью. С другой стороны, на горизонте не заметно и признаков масштабного обвала. Ключевыми факторами, требующими повышенного внимания, остаются инфляция и способность центральных банков без проблем завершить процесс нормализации.

2017 год стал годом рекордного спокойствия на рынке облигаций, поскольку волатильность в течение года сохранялась на рекордно низком уровне. Отсутствие изменений в макроэкономических показателях создало оптимальные условия для того, чтобы доходность облигаций в основных сегментах оставалась на низком уровне, а более рисковые категории облигаций обеспечили неплохой доход на фоне продолжающегося сужения спредов.

Кстати, это было достигнуто за счет небывалой доходности мировых рынков акций – другими словами, рынки нарушали традиционное правило корреляции между категориями активов чуть ли не в течение всего года. Интересно отметить, что базовые 10-летние облигации Германии торговались в пределах 44 базисных пунктов, оставаясь на 0,60 пункта ниже рынка в течение всего года. Как тут не вспомнить про тихий омут… или затишье перед бурей.

Разрыв между ростом рынка акций и уровнем доходности облигаций может стать поводом для перемен:

Тем не менее, в конце года начали появляться признаки того, что текущему подозрительному затишью скоро придет конец. В 2017 году темпы роста мировой экономики начали ускоряться, причем Европа с Японией показали неожиданно высокий рост. Еще одним сюрпризом стал внезапный всплеск цен на нефть, в результате чего оба маркерных сорта нефти сегодня стабильно торгуются на уровне $60 за баррель, развеяв страх перед неизбежным падением цен до рекордного минимума в $20. Кроме того, растет число стран, в которых наблюдается дефицит рабочей силы в ряде отраслей, и поиск трудовых ресурсов становится все активнее.

Несмотря на то, что появление новых технологий работает на замедление инфляции, нас, судя по всему, ожидает начальная фаза нормализации соотношения цен в мировой экономике или – для поклонников количественного смягчения – третий этап паллиативного воздействия QE, включая возвращение инфляции.

Соответственно, нас не может не беспокоить то, что новый год начинается с сочетания следующих факторов:

- общая положительная динамика экономического роста в крупнейших странах,

- возрастающий риск возвращения инфляции,

- отсутствие у центральных банков понимания того, как безболезненно прекратить программу количественного смягчения.

Однако наибольшее беспокойство вызывает последний фактор:

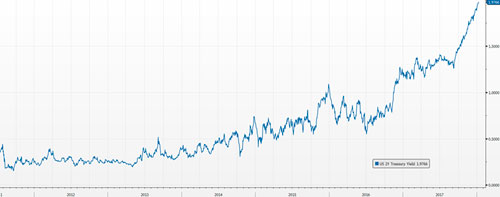

- Кривая доходности гособлигаций США показывает, что доходность двухлетних (1,97%) и пятилетних (2,33%) облигаций уже начала повышаться, тогда как более долгосрочные облигации застряли на текущем уровне. Это напоминает образовавшуюся в трубе «пробку», на который снизу начинает давить вода – отсюда и «глубоководная» метафора!

В то время, как рынок пристально следит за доходностью 10-летних облигаций, двухлетние облигации начали расти, достигнув максимального уровня за 9 лет!

Пока еще рано рассуждать о том, ждет ли нас такой же трагический обвал рынка облигаций, как в 2010 году, вслед за катастрофой на нефтяной платформе «Глубоководный горизонт». Но если говорить о пузырях, необходимо отметить, что рынки облигаций столкнутся с очень серьезными трудностями в случае внезапного всплеска доходности по ключевым американским и глобальным 10-летним облигациям.

Проблема заключается в размере рынка облигаций по сравнению с рынком в целом. Так, например, сегмент облигаций развивающихся рынков вырос в три раза по сравнению с 2007 года, а размер суммарного долга Японии и Китая на сегодняшний день равен долгу США. И даже если такие размеры долга оправданы масштабами экономики этих стран, общий объем мирового рынка вызывает тревогу.

Несмотря на то, что внезапный рост доходности по казначейским облигациям США способен дестабилизировать рынок облигаций, главная опасность кроется не в них. Мне кажется, что доходность по американским облигациям будет всего лишь «орудием кризиса», как в 2013 году, когда тогдашний председатель ФРС Бен Бернанке объявил о намерении постепенно свернуть программу количественного смягчения. Последовавшая за этим паника на рынке привела к тому, что доходность 10-летних облигаций взлетела выше отметки в 3%. Меня беспокоит то, что рынок облигаций развивающихся стран и рынок корпоративных облигаций развитых стран демонстрируют значительный рост, в то время как основной рынок тех же облигаций снижает объемы вследствие сокращения спроса со стороны банков.

Нельзя не согласиться с тем, что развитие электронной торговли и общедоступных торговых платформ привело к увеличению общей ликвидности мировых рынков, но, по многим причинам, эта ликвидность недостаточно гарантирована – да, сделка между двумя покупателями действительно создает ликвидность, но ей не хватает обязательности.

Другими словами, при такой форме торговли сделки заключаются только тогда, когда у участников рынка появляется желание их заключить – но если у всех появится желание продавать, неизбежно возникнут проблемы!

Полномасштабный сценарий паники на рынке облигаций, аналогичной последствиям пожара на «Глубоководном горизонте», может выглядеть примерно так:

- Инфляция или действия центральных банков провоцируют массовый сброс 10-летних казначейских облигаций США.

- Внезапно все понимают, что на долгосрочном участке кривой доходности накопилось значительное давление, и начинается обвал в сегменте долгосрочных облигаций.

- Массовый сброс долгосрочных облигаций начнется с управляющих крупными фондами, которые попытаются уменьшить срочность своих портфелей и число краткосрочных спекулятивных позиций. За ним последует масштабный отток капитала на рынки европейских государственных облигаций, где доходность облигаций периферийных стран еще выше за счет премии к базовым немецким облигациям.

- Та же премия обусловит повышение спроса инвесторов на доходность по корпоративным облигациям, особенно на развивающихся рынках, что приведет к масштабному сокращению портфелей.

- В то же время, страх перед дефицитом ликвидности увеличит число продавцов и на рынках краткосрочных облигаций.

- Европейский кредитный рынок, долгое время пребывавший под защитой программы количественного смягчения, проводившейся ЕЦБ, будет предоставлен сам себе, что приведет к резкому смещению кредитной кривой вверх в результате прекращения искусственного давления сверху.

- Валюты развивающихся рынков начнут слабеть, поскольку страх неизбежного финансового краха приведет к массовому сбросу облигаций в местных валютах. В результате, начнется второй раунд распродажи активов развивающихся рынков.

- В результате неоднократного прекращения торгов многие фонды и банки понесут огромные убытки. Развивающиеся экономики с собственными рынками ценных бумаг переведут свои финансовые системы в чрезвычайный режим, пока их центральные банки будут бороться с паническим сбросом облигаций и кризисом.

- Разумеется, это не базовый сценарий, а воображаемый пример наихудшего варианта развития ситуации при схлопывании «пузыря». Но обратите внимание на доходность десятилетних казначейских облигаций – она достигла 2,57%, а это всего на 43 процентных пункта ниже 3%... В первом квартале следует проявить осторожность.