В мае годовая инфляция в Казахстане превысила аналогичный уровень в России. И стало ясно, что Нацбанк поторопился со снижением базовой ставки и рекомендацией по ставкам депозитного вознаграждения.

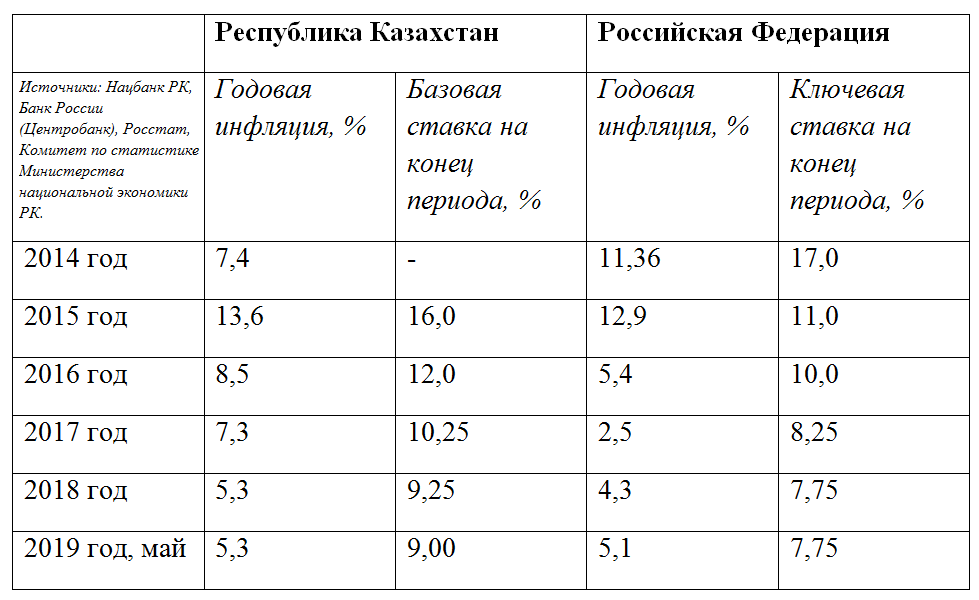

Напомним, что 15 апреля Нацбанк принял решение снизить базовую ставку с 9,25% до 9,0% годовых. Причем сделал это вопреки уже наметившемуся тогда росту годовой инфляции. Правда, темпы были терпимыми – с 4,8% в феврале и марте она поднялась до 4,9%. Свое решение Нацбанк объяснил необходимостью удешевления кредитов по поручению главы государства. Однако этого сигнала рынку оказалось достаточно. Инфляционные темпы заметно выросли, а годовая инфляция подпрыгнула в мае до 5,3%.

Ставка против инфляции

3 июня Нацбанк решил сохранить базовую ставку на прежнем уровне. Хотя для сдерживания инфляции ее логичней было бы повысить. Но в таком случае поднялись бы в цене и кредиты, что явно противоречит президентским поручениям. Более того, контролируемый Нацбанком «Казахстанский фонд гарантирования депозитов» с 1 июля снизил максимальные ставки вознаграждения по несрочным тенговым депозитам с 10,5% до 9,8%.

В качестве аргумента в КФГД заявили, что такие вклады и без того привлекаются по ставке ниже действующей

Средневзвешенная рыночная ставка по этим вкладам варьируется в диапазоне 9,4-9,8%. К тому же в пользу такого решения высказываются и банки второго уровня. Они рассматривают такие вклады как источник неустойчивого фондирования, роль которого должна постепенно снижаться.

В принципе, и без того на срочные вклады приходится основная часть тенговой розничной депозитной базы. Так, на 1 мая их размер составлял 3 трлн 899,6 млрд тенге. Это 79,5% от общего объема тенговых депозитов физлиц (4 трлн 902,8 млрд). На текущих счетах хранилось 745,6 млрд тенге, вклады до востребования – 255,7 млрд, условные вклады – 1,9 млрд.

В помощь банкам

Учитывая сложное состояние банковского сектора в целом, можно понять заботу регулятора о его «братьях меньших». Точнее, об их доходах. Так, с подачи Нацбанка в этом году было отменено начисление вознаграждения по остаткам на текущих счетах. Это нововведение коснулось и держателей популярных у населения соответствующих платежных карт.

Кроме того, в условиях дефицита недорогих внешних заимствований регулятор пытается помочь БВУ в создании устойчивой внутренней базы «длинных» денег. Поэтому сейчас и делается ставка на сберегательные депозиты.

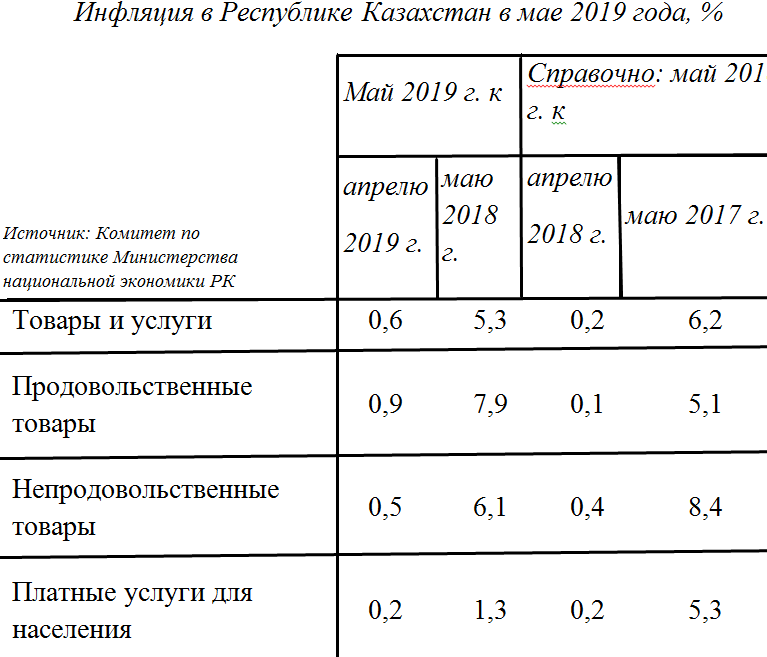

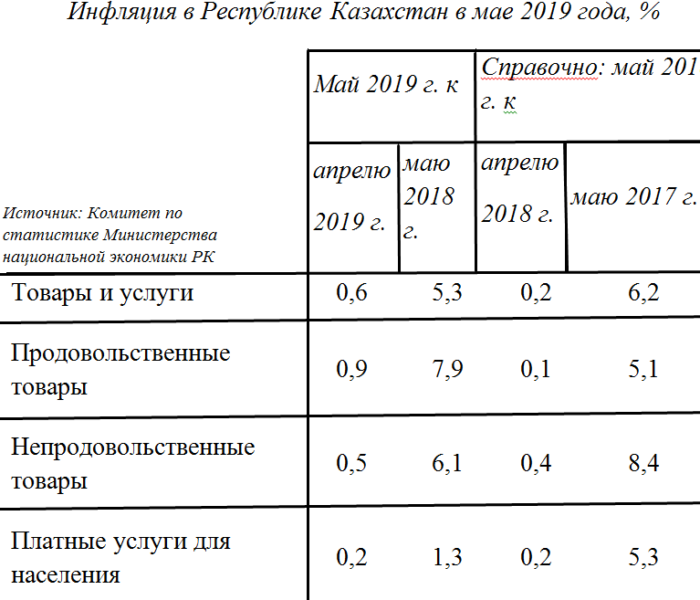

Как бы то ни было, потребрынок Казахстана быстро отреагировал на смягчение денежно-кредитной политики Нацбанка. И в первую очередь значительным ростом цен на продовольственные товары. В годовом выражении – с 7,1% в апреле до 7,9% в мае. Ускорилась ценовая динамика и по непродовольственным товарам (с 6,0% до 6,1%). Подорожали также платные услуги для населения (с 1,2% до 1,3%). А ведь на них тарифы вроде бы жестко контролируются государством.

Инфляция в России снижается

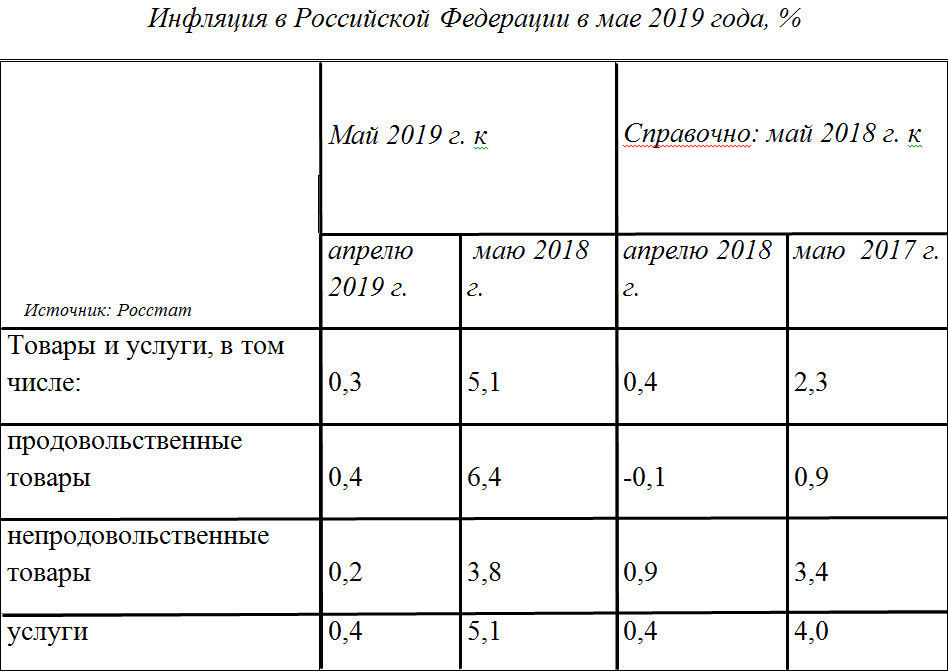

В России, которая традиционно считается поставщиком инфляционных процессов в Казахстан, годовая инфляция продолжила замедление. По итогам мая снизилась до 5,1% (апрель — 5,2%). При этом инфляционный расклад в соседней стране заметно отличается от казахстанского.

Например, платные услуги для населения подорожали там в годовом выражении на 5,1% (в апреле – на 5,0%). Непродовольственные товары – на 3,8% (месяцем ранее было 4,5%). А по продовольственным товарам, как и в Казахстане, произошло заметное ускорение динамики с 5,9% до 6,4%.

{kind=link}

{kind=link}

В апреле Банк России (Центробанк) сохранил ключевую ставку на уровне в 7,75%. К слову, на этом уровне она держится с декабря пошлого года. Основой такого решения стало мнение, что инфляция прошла локальный пик в 5,3%. Следовательно можно предполагать дальнейшее снижение. Получается, что Центробанк по сравнению с Нацбанком РК гораздо точнее оценил ближайшие перспективы инфляционной динамики.

Привлекательность инвестиций падает

В результате исполнившегося прогноза аналитиков Банка России разрыв между ключевой ставкой и годовой инфляцией увеличился в мае с 2,55% до 2,65%. В Казахстане же, напротив, разрыв между базовой ставкой и инфляцией уменьшился с 4,1% до 3,7%. Таким образом, разница между этими величинами в двух странах постепенно нивелируется. А для Казахстана это может значить снижение привлекательности сбережений в нацвалюте и инвестиций в Казахстане.

Следующее заседание Совета директоров Банка России по его ключевой ставке намечено на 14 июня, тогда как правление Нацбанка будет рассматривать аналогичный вопрос 15 июля.

Источник 365info.kz