Массированная финансовая господдержка малого и среднего бизнеса влечет за собой низкое качество выданных займов.

Недавно на заседании правительства было озвучено, что по госпрограмме «Дорожная карта бизнеса – 2020» малый и средний бизнес получил из бюджета 282 млрд тенге. Более 16 тыс. субъектов МСБ получили кредиты по льготной ставке в 7,1% годовых. Максимально доступная сумма займа — 2,5 млрд тенге.

На новую госпрограмму «ДКБ – 2025»государство выделяет в 1,5 раза больше средств — 421 млрд тенге

При такой поддержке этот сегмент банковского кредитования просто обязан стать одним из наиболее быстрорастущих.

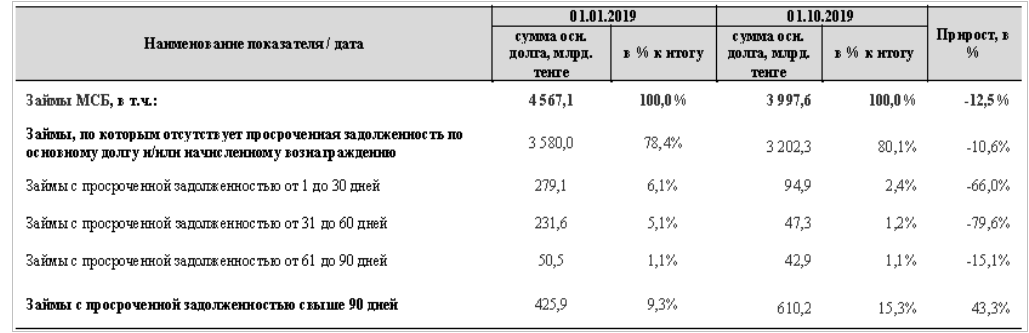

Однако в реальности объем займов, выданных МСБ, не вырос, а значительно сократился. С начала года на 12,5%. Снизилась и доля этого сегмента в совокупном ссудном портфеле банковского сектора – с 33,2 до 28,0%.

Более того, по данным Нацбанка, качество займов, выданных МСБ, значительно ухудшилось. Объем кредитов с просроченной задолженностью свыше 90 дней увеличился с начала года на 43,3%. При этом доля «плохих» кредитов в общем объеме займов МСБ поднялась с 9,3% до 15,3%.

Поэтому можно предположить, что в погоне за освоением средств господдержки за качеством заемщиков должного контроля не было.

Качество займов МСБ

Потребкредитование выздоравливает?

Сфера потребительского кредитования вызывает беспокойство властей и банкиров своим быстрым ростом. О чем неоднократно говорилось с высоких трибун. На самом деле это не совсем так.

В сегменте кредитования физических лиц по темпам роста в этом году лидируют ипотечные жилищные займы. Их объем увеличился за 9 месяцев 2019 года на 23,7% — до 1 трлн 645,7 млрд тенге. Доля же этих займов в совокупном ссудном портфеле банковского сектора поднялась с 9,7 до 11,5%. Напомним, что «разогревается» этот сектор благодаря мощному присутствию государства в нем, реализующего различные жилищные программы.

Потребительское кредитование по темпам роста идет вторым – объем таких займов увеличился с начала года на 16,5%. Их

доля в совокупном ссудном портфеле банковского сектора поднялась с 25,5 до 28,7%

Как видно, по абсолютному размеру этот сектор превышает по размаху кредитования сегмент МСБ. С другой стороны, развивается потребительское кредитование без особой поддержки со стороны государства и масштабных затрат из бюджета и Национального фонда.

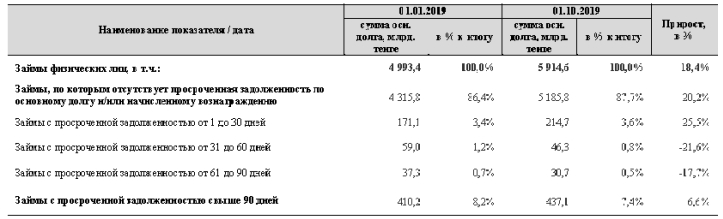

Примечательно, что качество займов, выданных физическим лицам, выглядит лучше на фоне ситуации с МСБ. Так, объем розничных кредитов с просроченной задолженностью по ним свыше 90 дней увеличился в этом году лишь на 6,6% — до 437,1 млрд тенге. И это выглядит весьма позитивно на фоне гораздо более высоких темпов роста «плохих» займов в других сегментах кредитования.

Источник 365info.kz