Новый закон о минимизации рисков при кредитовании вводит ряд положений, направленных на недопущение роста долговой нагрузки населения, сообщает liter.kz.

Коллаж Liter.kz

Если у казахстанца образуется просроченная задолженность свыше 90 дней, он не сможет больше взять беззалоговые потребительские займы, пока не погасит долги. Редакция пыталась разобраться, как будет работать новый закон и почему некоторые эксперты не особо верят в его действие.

Кредитное мышление казахстанцев

По информации проекта “Қарызсыз қоғам”, почти 6,3 млн казахстанцев сегодня имеют непогашенные кредиты в банках. Еще 1,2 млн казахстанцев закредитованы в микрофинансовых организациях. На сегодняшний день более миллиона человек имеют просрочки хотя бы по одному кредиту. По словам бизнес-тренера и финансового аналитика Зульфии Бадеевой, проблема закредитованности части населения требует системного решения.

“У людей кредитное мышление, которое сформировалось за последние 10 лет где-то. Зачем собирать, зачем откладывать, даже хотя бы дома наличку собирать и потом уже планировать покупку, когда можно сегодня, здесь и сейчас. Люди перестали планировать покупки. Зачем я буду ждать три-четыре месяца, когда я могу уже сейчас Kaspi red взять”, — сказала аналитик.

Она рассказала, что к ней обращаются клиенты для улучшения их кредитной истории, как избавиться от долгов. Выясняется, что они брали кредиты даже на то, на что можно было бы их и не брать.

“Молодой человек взял кредит в микрофинансовой организации только потому, что повел девушку в кафе, купил цветы, а он студент. У него стипендия 30-40 тысяч, он ее проел. Денег нет погасить, как снежный ком – в МФО накопились уже долги, пени и уже коллекторы звонят”, — добавила Зульфия Бадеева.

По ее словам, на кредиты детей подсаживают сами родители с кредитным мышлением. Например, сломался телефон, и они сами говорят: “Возьми в кредит”, так как это стало нормой. До 2000 года, как отметила аналитик, кредитов было мало, люди не могли их взять, а потом появилась бытовая техника в кредит и многое другое.

“Сейчас всего много: кафе, рестораны, кофе с собой и другое — это все наносит на нас отпечаток, я так тоже хочу. А пенсионеры же не берут кредиты, и им это просто не надо, а нам это надо. Мы забываем про свой кошелек. Мы ментально выросли в своих желаниях, что много чего хочу, но не выросли морально, как правильно планировать расходы и правильно увеличивать доходы. Потребление выросло, а финансовое мышление не выросло,”— сказала бизнес-тренер.

Она добавила, что многие казахстанцы любят обвинять государство в их закредитованности, так как им не хватает денег на разные потребности. Но при этом они не ищут дополнительные источники заработка или пассивного дохода. Также, кроме планирования своего бюджета и чтобы не брать кредиты, они не желают отказываться от какой-либо ненужной траты денег, а стремятся только потреблять и потреблять. Хотя могли бы, по ее словам, положить эти, даже небольшие, деньги на депозит и начать копить.

Как отметила Зульфия Бадеева, “какие бы хорошие законы не принимало государство”, людям надо менять свое кредитное мышление для начала и обучаться финансовой грамотности.

19 июня этого года президент страны подписал закон, который вносит изменения в ряд законодательных актов, направленных на снижение рисков при кредитовании, защиту прав заемщиков, совершенствование регулирования финансового рынка и исполнительного производства.

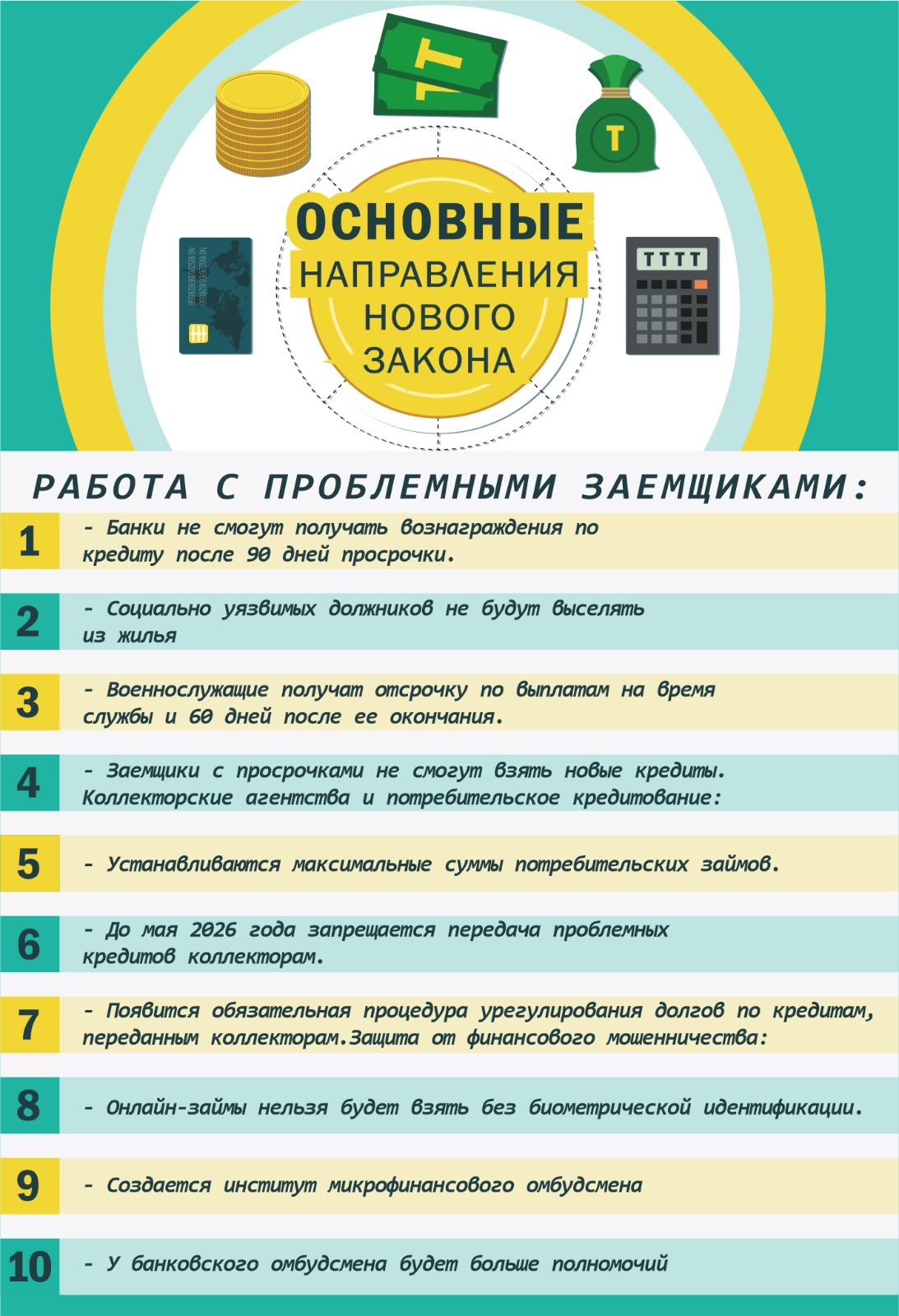

Основные направления нового закона

Первый блок закона посвящен работе с проблемными заемщиками: вводится запрет на начисление вознаграждения после 90 дней просрочки и предусмотрено предоставление жилья в аренду для социально уязвимых заемщиков вместо выселения.

Вводятся новые нормы, которые включают расширение полномочий банковского омбудсмена и создание института микрофинансового омбудсмена. Особое внимание уделено защите таких категорий граждан, как военнослужащие и семьи с несовершеннолетними детьми и инвалидами. Для таких семей вводится запрет на выселение из единственного жилья в отопительный сезон. Для военнослужащих предоставляются отсрочки по выплатам на период прохождения службы и 60 дней после ее окончания.

Также, как говорится в законе, подписывая договор займа, клиенты обязаны своевременно вносить платежи. При нарушении этих условий наступает просрочка, которая может привести к различным последствиям, включая передачу дела в суд после 90 дней просрочки. По новым нормам заемщикам с просроченными кредитами будет отказано в выдаче новых займов, за исключением случаев рефинансирования задолженности на улучшенных условиях.

Коллекторские агентства и новые правила

Второй блок содержит меры, ограничивающие потребительское кредитование: устанавливаются максимальные суммы потребительских займов, усиливается контроль за оценкой платежеспособности заемщика, а также ужесточаются условия онлайн-микрокредитования.

Новый закон вводит полный запрет на продажу коллекторам проблемных потребительских кредитов с июля 2024 года до 1 мая 2026 года. Коллекторы смогут продолжить взыскание проблемных кредитов без их покупки, а кредиты будут оставаться на балансе банков и микрофинансовых организаций, которые будут нести ответственность за работу с проблемными заемщиками. С 1 мая 2026 года коллекторы смогут получать кредиты граждан только при условии, что срок просрочки превышает два года.

Для уже переданных коллекторским агентствам кредитов с октября текущего года вводится обязательное проведение процедуры урегулирования задолженности, что повышает ответственность банков и МФО при выдаче займов.

Расширение полномочий банковского омбудсмена

Третий блок направлен на защиту граждан от финансового мошенничества: введен запрет на предоставление онлайн-займов без проведения биометрической идентификации клиентов и закреплена ответственность финансовых организаций в случае мошенничества.

Закон также расширяет полномочия банковского омбудсмена, который теперь будет рассматривать споры по урегулированию всех кредитов граждан, включая потребительские. Вводится институт микрофинансового омбудсмена, который будет рассматривать споры по всем микрокредитам. Решения омбудсменов станут обязательными для исполнения банками, МФО и коллекторскими агентствами. В период рассмотрения жалоб омбудсменами запрещено обращение взыскания на недвижимое имущество социально уязвимых слоев населения.

Автор Светлана Глушкова

Источник liter.kz