Основные индикаторы Западной Европы и Азиатско-Тихоокеанского региона выросли в понедельник.

Фото Nataliya Vaitkevich/Pexels

В пятницу основные фондовые индексы Уолл-стрит завершили торги в минусе, причем индекс S&P 500 показал самое значительное однодневное падение за более чем два месяца. Это произошло на фоне подписания президентом США Дональдом Трампом указа о введении высоких импортных пошлин в отношении 68 стран и ЕС, сообщает inbusiness.kz.

Как передает CNN, пошлины начнут действовать 7 августа, чтобы у таможенных и пограничных органов было время на техническую и организационную подготовку.

Дополнительное давление на инвесторов оказал разочаровывающий отчет по рынку труда, включавший масштабные понижательные пересмотры прежних данных. Ситуация усугубилась после того, как Трамп уволил руководителя Бюро трудовой статистики, обвинив ведомство — без предоставления доказательств — в фальсификации данных. Эксперты предупреждают, что такие действия могут подорвать доверие к достоверности экономической статистики США в долгосрочной перспективе.

Азиатские фондовые рынки завершили торги в пятницу снижением, на фоне ослабления интереса инвесторов к рисковым активам после объявления новых торговых пошлин президентом США Дональдом Трампом.

Накануне глава Белого дома подписал указ о введении импортных тарифов в размере от 10% до 41% в отношении ряда стран-партнеров. В частности, Индия столкнется с пошлиной в 25%, Тайвань — в 20%, а Таиланд — в 19%. Кроме того, документ закрепил условия ранее согласованных торговых соглашений с Японией и Южной Кореей, предусматривающих тарифную ставку в 15%.

"Хотя рынки отреагировали на новость, падение было относительно сдержанным, что частично объясняется достигнутыми договорённостями США с Японией и Южной Кореей", — отметил аналитик IG Market Тони Сикамор в комментарии агентству Reuters.

По его словам, участники рынка рассчитывают, что в дальнейшем размеры пошлин могут быть скорректированы в сторону понижения.

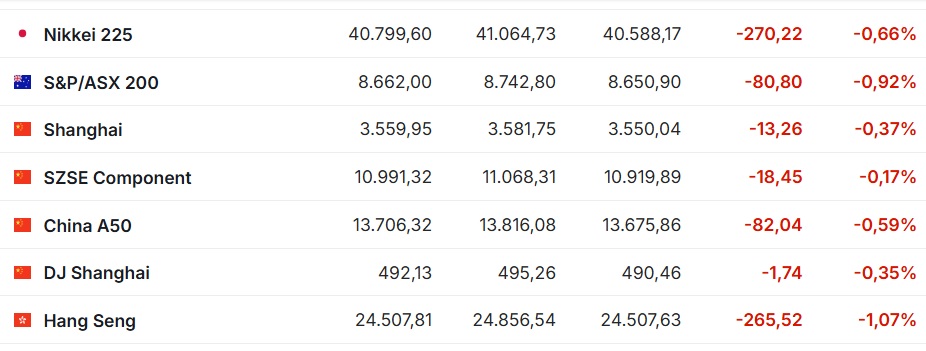

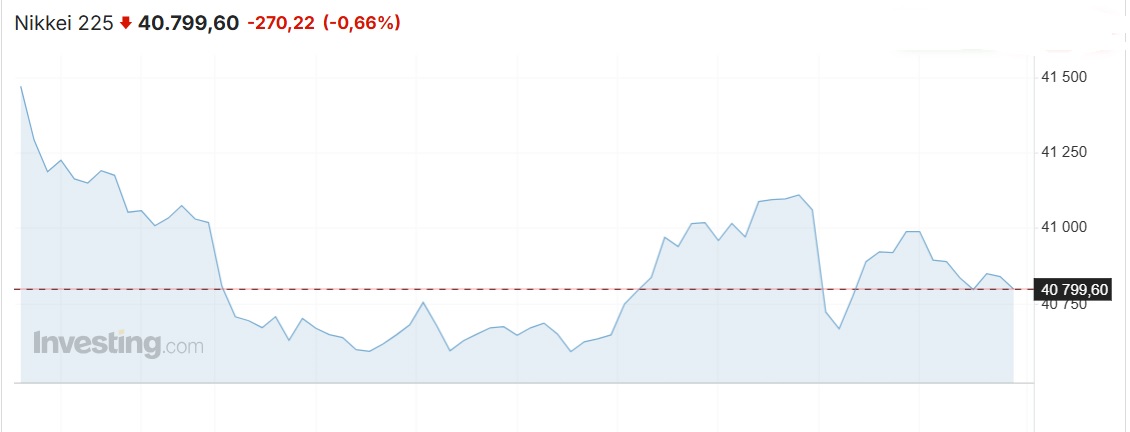

Японский Nikkei 225 потерял в минувшую пятницу -270,22 пункта или -0,66%, снизившись до отметки 40 799,60 пункта. За неделю индикатор снизился на -1,58% или на 656,63 пункта.

На фондовом рынке Токио акции Tokyo Electron продемонстрировали наибольшее снижение, упав на 18%. Производитель полупроводникового оборудования сообщил о сокращении операционной прибыли за первый квартал текущего финансового года (апрель – июнь) на 12,7% по сравнению с аналогичным периодом прошлого года — до 144,69 млрд иен (примерно 965 млн долларов). Эти показатели оказались ниже рыночных ожиданий. Кроме того, компания пересмотрела в сторону понижения прогноз по финансовым результатам на весь год.

Отрицательная динамика затронула и другие бумаги из полупроводникового сектора. Акции Hitachi снизились на 8,8%, Lasertec — на 5,8%, Socionext — на 4,1%, Disco — на 3,6%, а Advantest — на 1,3%.

На противоположном полюсе рынка оказались бумаги Fuji Electric и Japan Tobacco, которые, напротив, продемонстрировали рост. Котировки Fuji Electric прибавили 14,2%, а Japan Tobacco выросли на 6,2%.

Китайский Shanghai Composite потерял не так много, снизившись на -13,26 пункта или -0,37% до 3 559,95 пункта. За неделю падение составило -0,94% или -33,71 пункта.

Согласно данным Caixin, индекс деловой активности в обрабатывающем секторе Китая (PMI) в июле опустился до 49,5 пункта против 50,4 пункта месяцем ранее. Значение ниже 50 указывает на снижение промышленной активности. Как отмечает Trading Economics, ослабление показателя обусловлено снижением объёмов экспортных заказов и сохраняющейся неопределенностью в глобальной торговле.

Индекс Hang Seng по итогам торгов в Гонконге снизился на -265,52 или -1,07% до 24 507,81 пункта, завершив неделю с совокупным падением на -3,47%. Среди наиболее пострадавших оказались акции крупных китайских компаний: China Petroleum & Chemical Corp. подешевели на 5,9%, бумаги WuXi AppTec потеряли 3,8%, котировки PetroChina Co. снизились на 3,3%, а Li Auto Inc. – на 3,2%. В то же время на фоне общего снижения некоторые бумаги продемонстрировали рост: акции ZTO Express подскочили на 7,4%, Baidu Inc. выросли на 1,1%, а ценные бумаги Alibaba Group Holding прибавили 1%.

В понедельник 4 августа все основные индикаторы, кроме японского, завершили торги на позитиве. Китайский индекс Shanghai Composite вырос на +23,36 пункта или +0,66% до 3583,31 пункта.

Гонконгский Hang Seng поднялся на +225,60 пункта или +0,92% до отметки 24 733,45 пункта.

Среди компонентов индекса Hang Seng наибольший рост продемонстрировали акции автодилера Zhongsheng Group, подорожавшие на 5,6%, а также бумаги образовательной компании New Oriental Education & Technology Group, прибавившие 6,5%.

Хорошую динамику показали и другие участники индекса: котировки Lenovo увеличились на 5%, China Shenhua Energy (угледобыча) — на 4,4%, Semiconductor Manufacturing International Corp. (производство чипов) и China Hongqiao Group (алюминий) — на 2,9% каждая. Рост зафиксирован также у Tencent — 2,8%, Xiaomi — 2,2%, и Li Auto — 0,7%.

В то же время снижение наблюдалось по ряду других бумаг. Акции нефтяных гигантов PetroChina Co. и CNOOC просели на 0,5%, бумаги ритейлера Alibaba снизились на 0,6%, а у автопроизводителя BYD — на 1,5%. В секторе фармацевтики CSPC Pharmaceutical и Sino Biopharmaceutical потеряли 2,3% и 1% соответственно.

Японский Nikkei 225 потерял -508,90 пункта или -1,25%, снизившись до 40 290,7 пункта.

Среди технологических компаний на рынке Японии наблюдалось снижение котировок: бумаги Advantest подешевели на 1,6%, Lasertec — на 0,9%, а Disco — на 3,4%. Финансовый сектор также понёс потери: акции Resona Holdings и Concordia Financial Group опустились на 4,8% и 3,9% соответственно.

Котировки Mitsubishi UFJ Financial Group снизились на 3,8%. Уже после завершения торгов крупнейший японский банк опубликовал данные о снижении чистой прибыли за первый финансовый квартал (апрель–июнь) на 1,8%. При этом, скорректированная прибыль — без учета разовых факторов — показала прирост на 2,2%.

Не избежали падения и автопроизводители: стоимость акций Toyota сократилась на 1,8%, а Nissan — на 1,4%.

Однако на фоне общего снижения на рынке некоторые компании продемонстрировали уверенный рост. В частности, бумаги Nintendo подорожали на 5,1%, Sumitomo Chemical — на 4,6%, Sumitomo Metal Mining — на 1,8%, J. Front Retailing — на 1,8%, а Japan Airlines — на 1,5%.

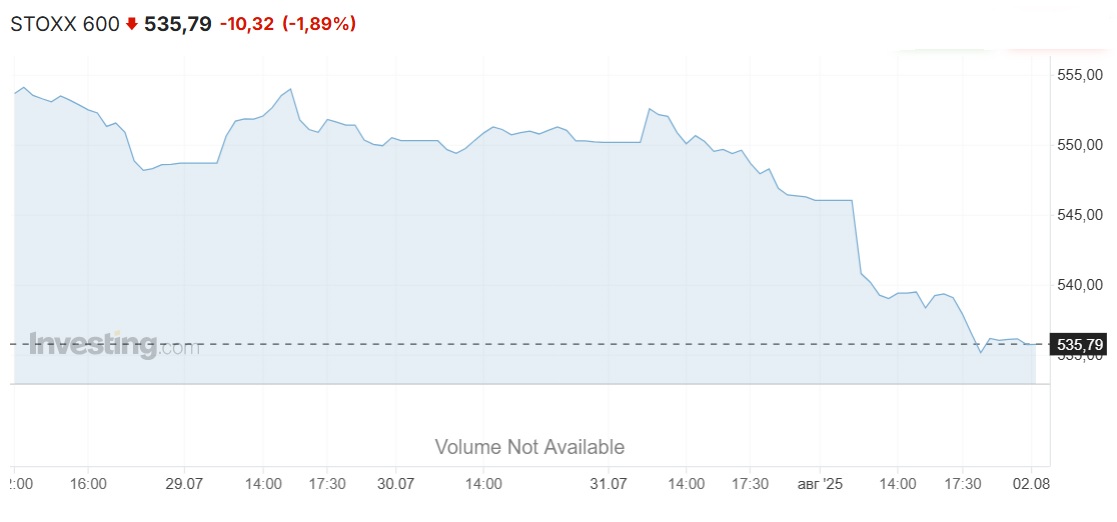

Индексы ведущих фондовых рынков Западной Европы существенно упали по результатам торгов в пятницу.

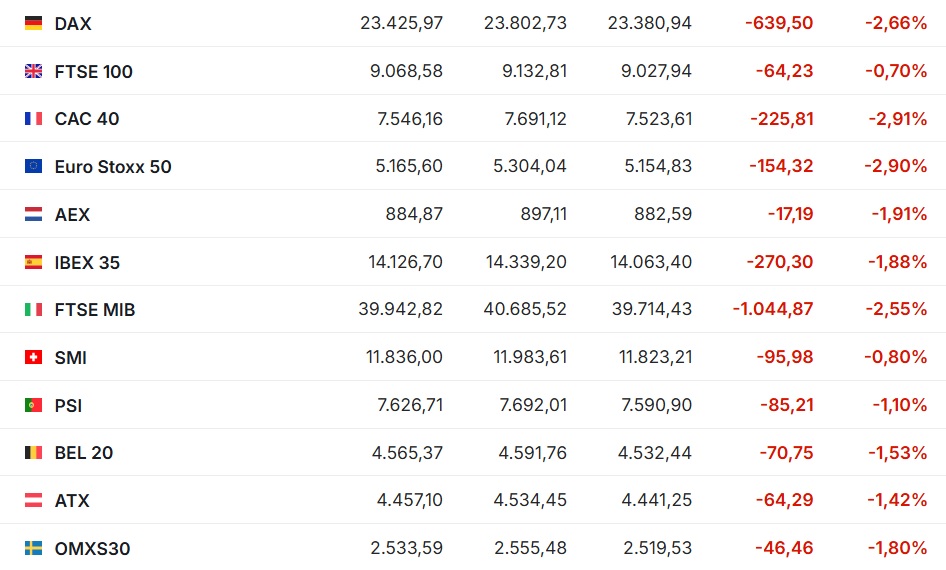

Сводный индекс крупнейших компаний региона Stoxx Europe 600 снизился на -10,32 пункта или -1,89%, достигнув уровня 535,79 пункта.

Германский DAX потерял -2,66%, французский CAC 40 опустился на -2,91%, итальянский FTSE MIB на -2,55%, испанский IBEX 35 на -1,88%.

Британский индикатор FTSE 100 потерял -64,23 пункта или 0,7%, снизившись до 9 068,58 пункта.

Самое резкое снижение среди компонентов Stoxx Europe 600 продемонстрировали акции французской компании Teleperformance, рухнувшие на -20,7%.

На Лондонской фондовой бирже количество подешевевших бумаг (1 237) превысило количество закрывшихся в плюсе (473), а котировки 576 акций практически не изменились.

В лидерах роста по итогам пятничных торгов были акции Pearson PLC, которые подорожали на +6,06%. Котировки Melrose Industries PLC на +5,00%. Поставщик компонентов для аэрокосмической промышленности увеличил скорректированную операционную прибыль в 1-м полугодии на 26%, до 310 млн фунтов стерлингов (407,6 млн долларов). Бумаги Unilever PLC выросли в цене на +2,79%.

Лидерами падения стали акции Intertek Group PLC котировки которых упали на -6,68%. Бумаги Weir Group PLC снизились на -6,15%, а Rentokil Initial PLC снизились подешевели на -4,72%.

В понедельник 4 августа на европейских фондовых площадках царило воодушевление – индексы показывали позитивную динамику, восстанавливаясь после сильного падения в конце прошлой недели. По состоянию на 18.00 времени Астаны британский FTSE 100 набирал +0,3%, германский DAX рос на +1,15%, французский САС 40 дорожал на +0,98%, испанский IBEX 35 увеличился на +1,36%, а итальянский FTSE MIB взлетел на +1,96%.

В Британии дорожают акции банков, включая Lloyds Banking (+7,3%), NatWest (+2,2%), Barclays (+2,1%). Бумаги Antofagasta прибавили в цене 2% на фоне роста стоимости меди.

Фондовый рынок США завершил торги пятницы падением на фоне негативной динамики со стороны секторов потребительских услуг, технологий и нефти и газа.

На момент закрытия на Нью-Йоркской фондовой бирже промышленный Dow Jones подешевел на 1,23% (-542,40 пункта) до 43 588,58 пункта, достигнув апрельского минимума. За неделю индикатор потерял -1 313,34 пункта или -2,92%.

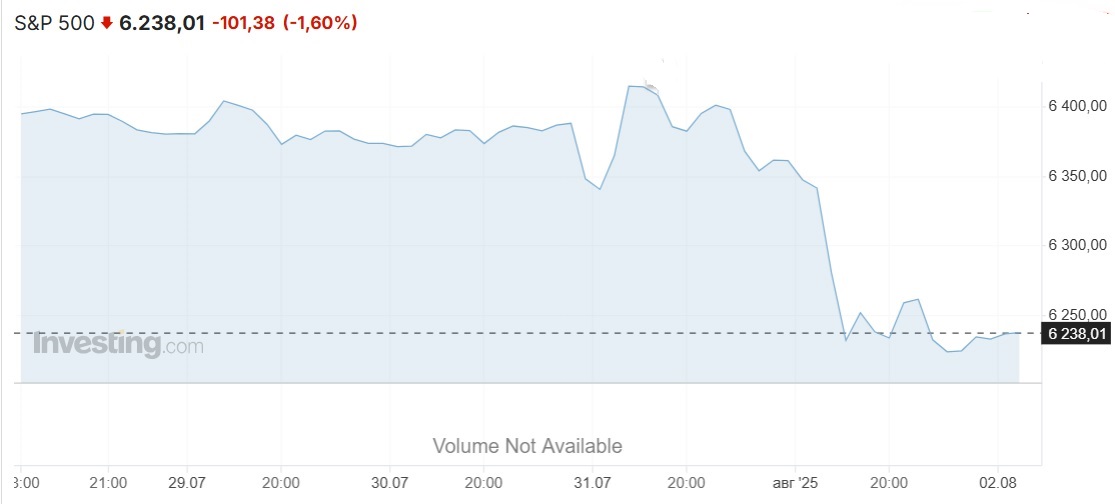

Индекс широкого рынка S&P 500 упал на -101,38 пункта или -1,60% и составило 6 238,01 пункта. За неделю он снизился на -150,63 пункта или -2,36%.

Технологический NASDAQ Composite потерял -472,32 пункта или -2,24%, откатившись до отметки 20 650,13 пункта. При этом индекс за минувшую неделю снизился в целом на -458,19 пункта или на -2,17%.

Акции Amazon.com Inc. потеряли в цене 8,27%. Несмотря на сильные финансовые результаты за второй квартал, инвесторов разочаровал прогноз операционной прибыли на текущий период, что оказало давление на котировки крупнейшего онлайн-ритейлера в мире.

Moderna Inc. также столкнулась с негативной реакцией рынка — ее акции упали на 6,6%. Причиной стало снижение верхней границы прогнозируемой выручки на 2025 год — теперь компания ожидает доход в диапазоне от 1,5 до 2,2 млрд долларов, тогда как ранее верхняя граница составляла 2,5 млрд долларов. Кроме того, стало известно о планах уволить около 10% персонала в рамках оптимизации расходов на фоне снижения спроса на COVID-вакцины.

Coinbase Global показала обвал котировок на 16,7%. Несмотря на значительный рост чистой прибыли за второй квартал благодаря инвестиционному доходу, общая выручка не оправдала рыночные ожидания, что вызвало резкое падение стоимости акций крупнейшей криптобиржи в США.

У компании Roku Inc., работающей в сфере стриминговых устройств и платформенных услуг, квартальные результаты оказались позитивными. Однако слабый прогноз по выручке от стриминговых сервисов на 2025 год привел к снижению акций более чем на 15%.

Apple Inc. отчиталась о хороших результатах за третий финансовый квартал (апрель–июнь), но бумаги компании все же просели на 2,5%.

Снижение также зафиксировано у акций ряда других крупных компаний:

- Nvidia Corp. — минус 2,3%

- UnitedHealth Group — минус 4,7%

- IBM — минус 1,2%

- Microsoft Corp. — минус 1,8%

- Tesla Inc. — минус 1,8%

- LyondellBasell Industries N.V. — минус 7,8%

- Dow Inc. — минус 6,4%

- Alphabet Inc. — минус 1,4%

- JPMorgan Chase & Co. — минус 2,3%

- Goldman Sachs Group — минус 1,9%

- American Express Co. — минус 1,7%

В целом, несмотря на позитивную отчетность у ряда компаний, инвесторы оказались чувствительны к любым сигналам неопределенности в будущих перспективах, что и стало ключевым фактором снижения котировок.

На Нью-Йоркской фондовой бирже количество подешевевших бумаг (1 989) превысило количество закрывшихся в плюсе (796), а котировки 59 акций практически не изменились. На фондовой бирже NASDAQ бумаги 2 546 компаний подешевели, 794 выросли, a 108 остались на уровне предыдущего закрытия.

Июльские данные о занятости в США вызвали обеспокоенность на финансовых рынках, однако ряд представителей Федеральной резервной системы подчеркивают, что американский рынок труда по-прежнему демонстрирует устойчивость. По их мнению, опубликованная статистика скорее свидетельствует о плавном замедлении, а не о резком спаде.

"На протяжении последнего года мы наблюдаем умеренное, постепенное охлаждение рынка труда, которое все еще оставляет его в достаточно стабильном состоянии", — отметил глава Федерального резервного банка Нью-Йорка Джон Уильямс в беседе с The Wall Street Journal.

Тем не менее Уильямс добавил, что готов рассмотреть возможность снижения ключевой процентной ставки на сентябрьском заседании ФРС.

Согласно сообщению министерства труда США, в июле прирост рабочих мест составил всего 73 тыс., что значительно ниже среднего прогноза аналитиков в 110 тыс., опубликованного Trading Economics. Более того, данные за май и июнь были заметно пересмотрены в сторону понижения: теперь сообщается, что прирост составил лишь 14 тыс. и 19 тыс. соответственно, хотя изначально ожидалось увеличение на 147 тыс. и 144 тыс.

Напомним, ФРС удерживает ставку в диапазоне 4,25-4,5% годовых с декабря прошлого года.

Ближайшее заседание Федрезерва состоится 16 – 17 сентября. По прогнозу investing.com, вероятность снижения базовой ставки до 4,00% – 4,25% составляет 80,5% против 61,7% неделей ранее. Вероятность того, что ставка останется без изменения на уровне 4,25% – 4,50% составляет 19,5% против 36,3% неделей ранее.

Автор Семен Данилов

Источник inbusiness.kz