В ходе конференции Global Payments Day 2019 ведущие эксперты FinTech-индустрии проанализировали глобальные изменения в сфере открытого банкинга, а также рассказали, почему банкам важно открывать свои API

PSD2 и open banking: к чему надо готовиться банкам сегодня, чтобы выжить завтра. Фото: nist.gov

Европейские банки и fintech-компании начинают переходить к открытому банкингу, представляя свои решения в сфере платежей. Однако, как оказалось, API не всех банков отвечают требованиям PSD2. А Европейская торговая ассоциация потребовала вообще отложить выполнение норм директивы, связанных с введением более строгих правил аутентификации клиентов во время совершения онлайн-платежей на разных интернет-платформах.

Однако, несмотря на недовольство некоторых европейских организаций, 14 сентября в Европе все же вступил в силу новый норматив PSD2 — Strong Customer Authentication (SCA). Это требование представляет изменения при аутентификации пользователей, которые собираются совершать онлайн-платежи.

Таким образом, как оказалось на практике, соответствовать всем требованиям директивы сложно. Максим Глотов, старший юрист и координатор практики FinTech и цифровой трансформации международной юридической фирмы BakerMcKenzie, в рамках конференции Global Payments Day 2019 более детально рассказал о глобальных инициативах в сфере открытого банкинга, а также обозначил практические аспекты имплементации PSD2 в Европе.

Новые бизнес-модели в сфере платежей

Максим Глотов на конференции Global Payments Day 2019. Фото: psm7.com

По словам Глотова, одним из самых интересных трендов в рамках создания новых бизнес-моделей на платежном рынке является пример BigTech. Сегодня крупные технологические компании, такие как Amazon, Google, Facebook, Apple, предоставляют собственные платежные решения. Такие компании используют собственные сети и генерируемые ими же огромные массивы данных множества людей.

Так, инновации в сервисах техгигантов — Google Pay, Amazon Pay, Apple Pay — основаны на уже существующих платежных системах. А такие платформы, как Alipay от Ant Financial или WeChat Pay от Tencent, используют отдельную платежную инфраструктуру, например, мобильные площадки электронной коммерции, мессенджеры.

Ключевыми бизнес-моделями, подчеркнул Глотов, являются AISP (Account Information Service Providers) и PISP (Payment Information Service Providers).

координатор практики FinTech и цифровой трансформации компании BakerMcKenzie

Среди других важных бизнес-моделей Глотов отметили следующие:

- Эмитент платежного инструмента на основе карты. То есть, поставщики платежных услуг, которые не имеют доступа к учетной записи пользователя, могут выпускать платежные карточные инструменты для того или иного аккаунта. После этого, они смогут осуществлять платежи с помощью карты соответствующей учетной записи по согласию ее владельца.

- Виртуальные банки. Онлайн-банки без сети филиалов, которые предлагают свои услуги дистанционно с помощью интернет-банкинга или мобильного банкинга.

- Учреждения электронных денег.

Имплементация PSD2: практические аспекты

Имплементация PSD2: практические аспекты. Фото: securionpay.com

По словам Глотова, одними из важных подходов являются финансовый мониторинг и законодательство об отмывании денег. Европейская комиссия начала изменять свое видение на то, что онлайн-платежи являются рисковыми.

Второй аспект — это кибербезопасность. Статистика британского финрегулятора показывает, что киберпреступность возросла на 187% в 2018 году. Поэтому надо задуматься над тем, как обеспечить безопасность онлайн-платежей. А Вторая платежная директива очень много внимания уделяет этому вопросу.

Еще одни аспект — отличия в регулировании банковских и небанковских учреждений.

координатор практики FinTech и цифровой трансформации компании BakerMcKenzie

Открытый банкинг: как обстоит ситуация на мировом рынке

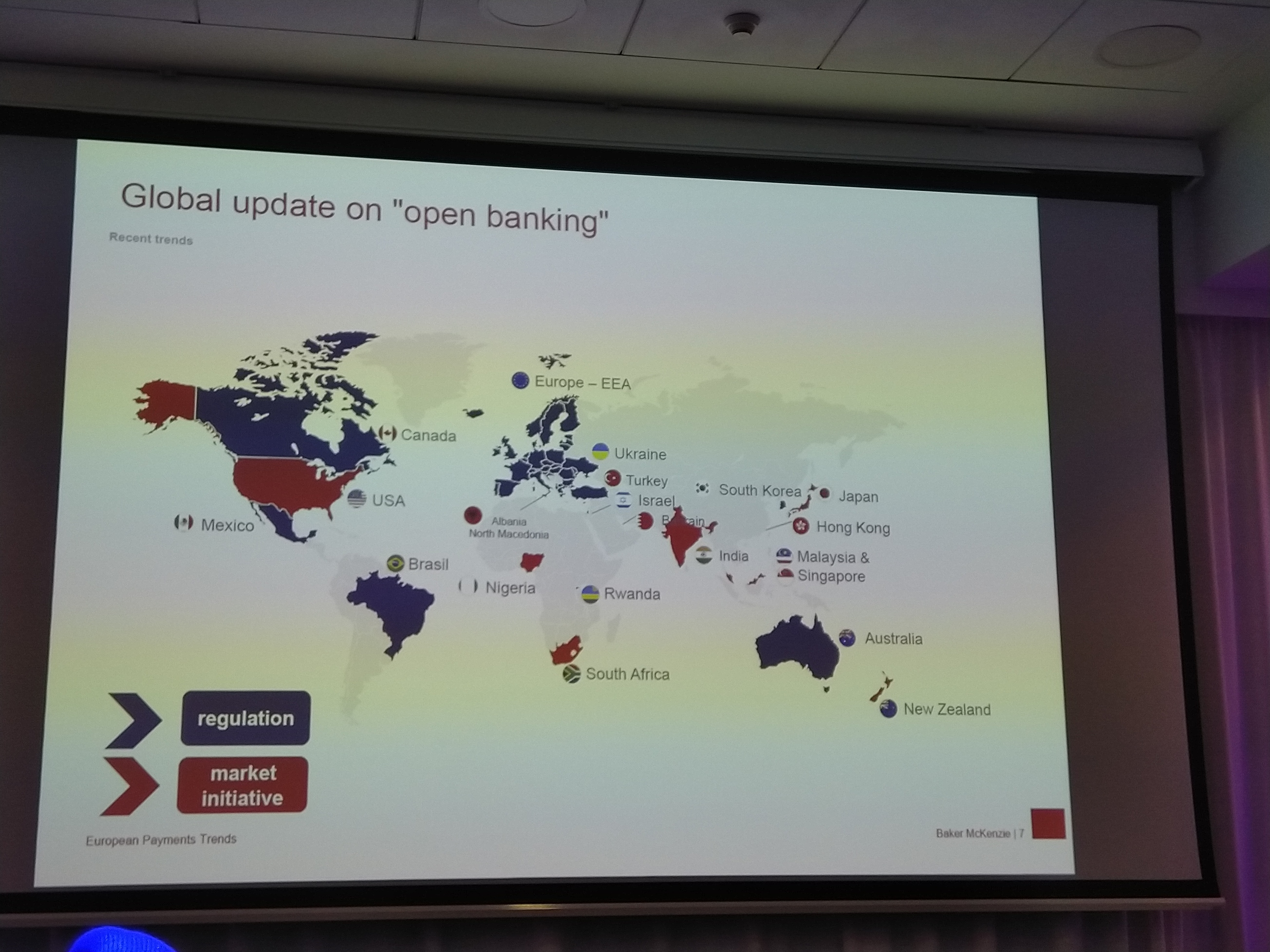

Максим Глотов представил карту мира, которая демонстрирует глобальное «движение» в сфере открытого банкинга.

Глобальное изменения в сфере открытого банкинга. Фото: psm7.com

Соответственно, есть часть стран, где в обязательном порядке банки должны открыть свои API, а есть исключительно рыночные инициативы. Украина попадает в первую категорию.

координатор практики FinTech и цифровой трансформации компании BakerMcKenzie

Есть часть стран, такие как Израиль, которые обязывают открывать API только для AISP, то есть не для всех участников. Есть регуляторы, которые внедряют soft regulation: когда банки не должны в обязательном порядке открывать API. В такую категорию можно зачислить Бразилию.

Максим Глотов утверждает, что в Великобритании и Европе стандарт для открытого банкинга сильно отличается.

Дмитрий Сторожик, руководитель компании Golden Dimension, назвал приоритеты для банков, которые начнут открывать свои API и взаимодействовать с fintech-компаниями.

Дмитрий Сторожик, руководитель компании Golden Dimension. Фото: psm7.com

Итак, основные из них:

- банк сможет увеличить каналы дистрибуции своих продуктов и увеличить клиентскую базу;

- имея доступ к сервисам сторонних компаний, банки смогут лучше развивать тренды, существующие на финансовом рынке;

- банку будет проще понять потребности своего клиента и более эффективно использовать уже существующие объемы данных.

руководитель компании Golden Dimension

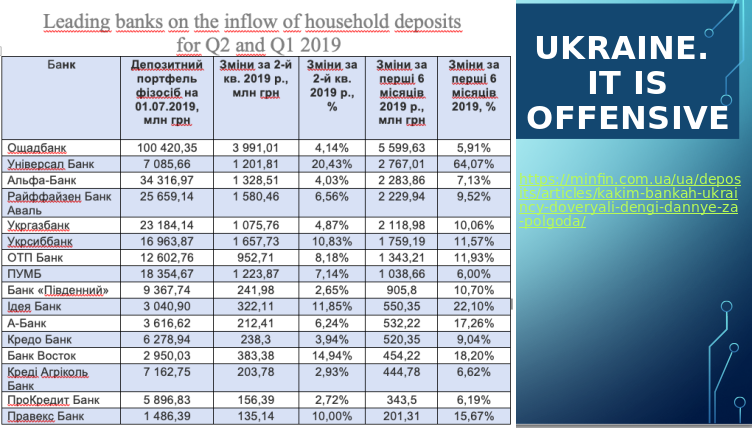

Дмитрий привел пример успешного взаимодействия Universal Bank с fintech-индустрией. Он показал таблицу банков-лидеров по объемам привлеченных депозитов за первое полугодие 2019 года. На втором месте в этом рейтинге находится именно Universal Bank, впереди только государственный Ощадбанк.

Список банков-лидеров по объемам привлеченных депозитов за первое полугодие 2019 года.

Если говорить об украинском платежном рынке, директива пока особо не касается его деятельности. Однако Нацбанк внимательно изучает ее, и готовится внедрять требования Еврокомиссии.

Источник: https://psm7.com