Кристофер Дембик, глава отдела макроэкономического анализа, Saxo Bank анализирует главные факторы, которые будут оказывать влияние на рынки и разработчиков стратегий в ближайшие месяцы

На наш взгляд, существуют три главных фактора, которые будут оказывать влияние на рынки и разработчиков стратегий в ближайшие месяцы: замедление темпов роста, увеличение показателей нехватки финансовых средств и возвращение инфляции на первый план, по крайней мере, в США. Мы снова утверждаем, что Китай, определённо, сделает то, что всегда делал, чтобы избежать торможения роста. Страна вмешается, чтобы вновь стимулировать экономику, но ожидаемое положительное воздействие на достоверные данные будет заметно только в 2019 году. При этом мы ожидаем, что в ближайшие месяцы волатильность будет расти, и на фоне снижения объёмов мировой торговли из-за развития протекционизма инвесторы будут следить за долларом США на случай возможного хаоса на рынке.

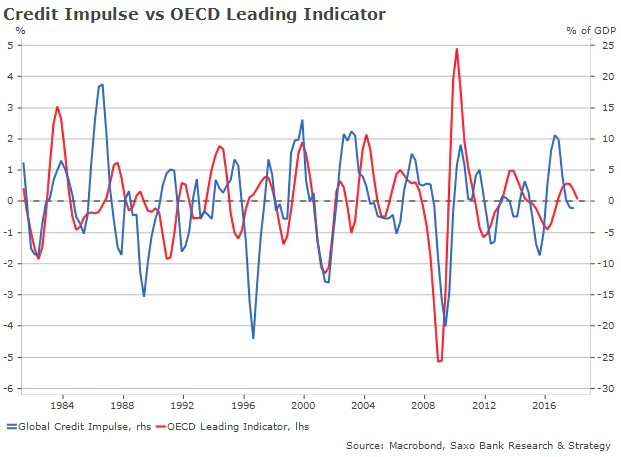

Ведущие показатели роста подтверждают, что период золотой середины позади

Макроэкономические события, которых мы боялись в конце 2017 года, в основном сосредоточены в Европе, азиатских и развивающихся странах, в то время как США держится неплохо. Основные мировые показатели указывают на продолжение спада в ближайшие месяцы. Наша корпоративная модель мирового кредитного импульса, охватывающая 18 стран, на которые приходится 69,4% мирового ВВП, по-прежнему демонстрирует сокращение, а главный показатель ОЭСР, который был достаточно точным в последние десятилетия, близок к нулю.

Отдельные признаки также указывают на риск замедления экономики и конец сценария мирового синхронного роста. Одним из таких признаков является Южная Корея, которая известна как хороший показатель ситуации в мировой торговле. Южнокорейское промышленное производство хорошо коррелирует с мировым промышленным производством (за исключением США) и опережает последнее в развитии на четыре месяца. Показатели производства в Южной Корее были отрицательными на протяжении всего года впервые после 2014-2015 годов, и это подтверждает, что темпы роста мировой торговли будут замедляться как с американской политикой протекционизма, так и без неё.

Несмотря на благоприятную ситуацию в США, существует ряд доказательств того, что страна близка к концу экономического цикла, хоть Трамп и снижает налоги. Сокращение налогов должно было расширить цикл, но представители ФРС из Сан-Франциско недавно опубликовали результаты исследования, в котором они пришли к выводу, что данная мера может оказать меньше влияния на экономику или не стимулировать её вовсе. Как правило, такие налоговые стимулы создают более серьёзный эффект при более сильном застое в экономике. Похоже, компании не стали использовать этот стимул для активного инвестирования, что является обязательным условием для устойчивого роста. В данном контексте риск спада в промышленном цикле существенно повышается. В американском производстве, которое является эффективным совпадающим индикатором промышленного цикла доходов, уже достигнут пик цикла (в сентябре 2017 года при достижении максимального показателя за 13 лет).

В ближайшее время тема инфляции не будет раскрыта

Общей характеристикой большинства завершающихся экономических циклов является ускорение темпов инфляции вследствие высоких показателей использования ресурсов. Считалось, что инфляция умерла в 2015-2016 годах, но, похоже, она наконец ожила. Мы убеждены, что в долгосрочной перспективе мы вступили в эпоху низкой инфляции ввиду структурных факторов, например, демографических (которые опережают индекс потребительских цен в США на 30 лет), но в краткосрочной и среднесрочной перспективе в США существует ряд инфляционных стимулов.

Мы ожидаем, что недавний рост цен на нефть будет полностью отражён в июльском ИПЦ. Учитывая развитие американского рынка труда, мы также прогнозируем, что рост зарплат отразится в инфляции во втором полугодии 2018 года. В последнее время было много вопросов о том, как долго может снижаться уровень безработицы без стимулирования инфляции. По оценкам ОЭСР, в долгосрочной перспективе не ускоряющий инфляцию уровень безработицы находится на уровне 4,4%, что немного выше общего уровня безработицы в США.

Похоже, мы, наконец, наблюдаем инфляцию, вызванную ростом заработной платы. Вместо того, чтобы смотреть на данные о занятости вне сельскохозяйственного сектора, мы обратимся к последнему отчёту Национальной федерации независимого бизнеса (NFIB): 36% небольших фирм отметили, что не могут найти сотрудников, и это максимальный показатель с конца 1990-х. Чтобы устранить нехватку квалифицированных работников, 24% компаний планируют повысить зарплату в течение следующих трёх месяцев, что близко к максимальному посткризисному уровню. Любопытно, что эти данные опережают индекс расходов на обеспечение занятости на девять месяцев, подтверждая, что в среднесрочной перспективе стоит ожидать роста затрат на заработную плату.

В такой ситуации полной занятости (даже более широкие показатели неполной занятости, вроде U-6, возвращаются к докризисному уровню) марксисты снова правы: низкая безработица перевешивает чашу весов в сторону работников, по крайней мере, в сторону наиболее квалифицированных и географически мобильных из них. Если протекционизм способствует росту инфляции, для Федеральной резервной системы это стимул к дальнейшему ужесточению денежно-кредитной политики и, возможно, более быстрыми темпами, чем ожидают на рынке, что окажет негативное влияние на высокорисковые активы.

Тревожные сигналы должны вас насторожить... но надежда есть

Пока мы не столкнулись с полномасштабной торговой войной, но борьба США и Китая и количественное ужесточение отталкивают инвесторов от рынков с меньшим уровнем ликвидности и интеграции, а значит – от развивающихся и пограничных рынков. С 2007 года колебания азиатских валют являются полезным показателем напряжённости в мировой экономике. В результате разговоров о торговой войне наша корзина азиатских валют к доллару сократилась на 3,6% во втором квартале 2018 года по сравнению с первым кварталом 2018 года. Масштабы спада сопоставимы с ситуацией в третьем квартале 2011 года, когда США потеряли кредитный рейтинг ААА, но они по-прежнему меньше влияния от девальвации юаня в 2015 году.

Возможно, то, что происходит на азиатских рынках – это отражение того, что ждёт развитые рынки в ближайшие месяцы. Горизонтальная кривая доходности считается важным сигналом рынка облигаций. Такое явление типично на этой стадии экономического цикла при ужесточении денежно-кредитной политики. Отрицательный наклон кривой доходности (что пока не наблюдается) — это один из первых сигналов рецессии, а также быстрого роста волатильности и завершения цикла на рынке акций. Как видно на графике ниже, кривая доходности США опережает индекс VIX на 30 месяцев.

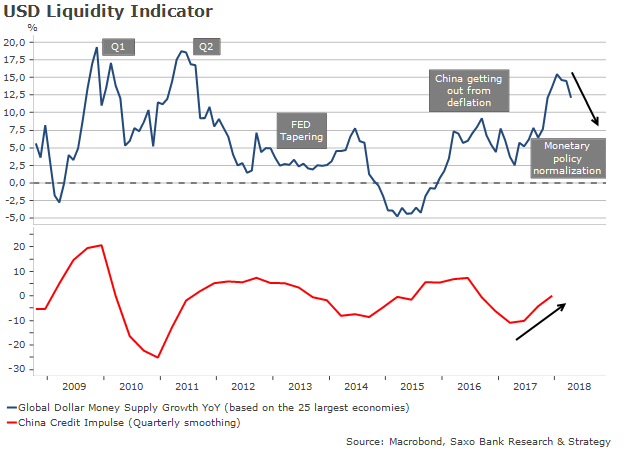

Последствием ужесточения денежно-кредитной политики является и ухудшение условий ликвидности. Важно следить за ликвидностью доллара. Обычно низкая ликвидности доллара, которую мы наблюдаем сейчас, означает, что цена денег будет расти, особенно в развивающихся странах, где иностранные денежные потоки используются для финансирования экономики. На графике ниже мы используем рост предложения доллара США в 25 странах с крупнейшей экономикой для оценки развития ликвидности. Низкая ликвидность – основная причина ослабления рынков развивающихся стран и надёжный сигнал спада мирового кредитного цикла.

Однако есть повод для оптимизма, ведь Китай, чей вклад в мировой рост больше, чем у Европы, США и Японии вместе взятых, пытается вернуть кредитный импульс к положительным значениям, чтобы вновь стимулировать свою и, как следствие, мировую экономику. Другим положительным признаком из Китая является возвращение объёмов кредитов небанковским финансовым организациям к положительным величинам по сравнению с аналогичным периодом прошлого года впервые с середины 2016 года. Мы полагаем, что Китай готов сделать «всё, что потребуется», чтобы преодолеть макроэкономические последствия продолжающейся торговой войны. Мы не считаем резкое обесценивание юаня, как в 2015 году, базовым сценарием, так как, на наш взгляд, краткосрочный эффект от девальвации слишком низок по сравнению с долгосрочным положительным эффектом от финансовой и монетарной стабильности, но мы ожидаем, что уменьшение долговой нагрузки будет отложено, и нас ждёт сокращение коэффициента риска и доходности.

На то, чтобы эти меры подействовали, потребуется время, и, по нашему мнению, защитный подход идёт на пользу соотношению риска и доходности, особенно если учесть летние риски, связанные с низкими объёмами, и «риск Трампа», который по-прежнему очень трудно оценить.