В Казахстане онлайн-кредиты стали привычным делом благодаря удобству и быстроте оформления — деньги можно получить всего за несколько минут. Однако, как и у любого финансового инструмента, у цифровых займов есть свои преимущества и риски.

Фото: NUR.KZ/Владимир Третьяков

Какие подводные камни могут ожидать заемщиков и как избежать финансовых затруднений при оформлении таких кредитов,сообщает fingramota.kz.

Оформить онлайн-кредит в Казахстане может любой трудоспособный гражданин, предоставив минимальный пакет документов. Этот формат удобен для тех, кто ценит свое время и не хочет посещать отделение банка и ждать в очередях.

Процесс оформления онлайн-кредита прост: клиент выбирает банк, заполняет заявку на его сайте и оставляет контактные данные. Есть и еще более простой вариант – оформить кредит через официальное приложение банка. Для этого нужно заполнить анкету, ввести свои паспортные данные и, если необходимо, прикрепить выписку из банка. После одобрения деньги поступают мгновенно или через несколько минут, в некоторых случаях – в течение следующего дня. Срок зависит от суммы и персональных условий финансовой организации.

Виды онлайн-кредитов

Онлайн-кредиты как правило делят на четыре вида:

онлайн-кредиты в банках. Их можно оформить через официальный сайт банка или мобильное приложение. Обратите внимание, что все приложения следует загружать исключительно из официальных источников, таких как App Store и Google Play Market. Загружая приложения через сторонние сайты, вы рискуете стать жертвой мошенников;

микрокредиты тоже относятся к онлайн-займам, так как микрофинансовые организации (МФО) сегодня позволяют клиентам полностью оформляться онлайн;

кредиты в интернет-магазинах – приобретение товаров в рассрочку или в кредит также относится к категории онлайн-кредитования, особенно учитывая, что оформление происходит через приложение вашего банка. Поскольку банк располагает всей необходимой информацией о вас, он может принять решение в течение одной минуты, что делает этот процесс особенно привлекательным для покупателей;

кредитная карта – хотя у нее несколько иной механизм, она все-таки относится к онлайн-займам. Вы расплачиваетесь за услуги или товары из той суммы, на которую вам одобрили оформление кредитки, а потом ежемесячно пополняете карту на потраченную сумму. Подробнее о нюансах пользования кредитными картами вы рассказывали вам ранее.

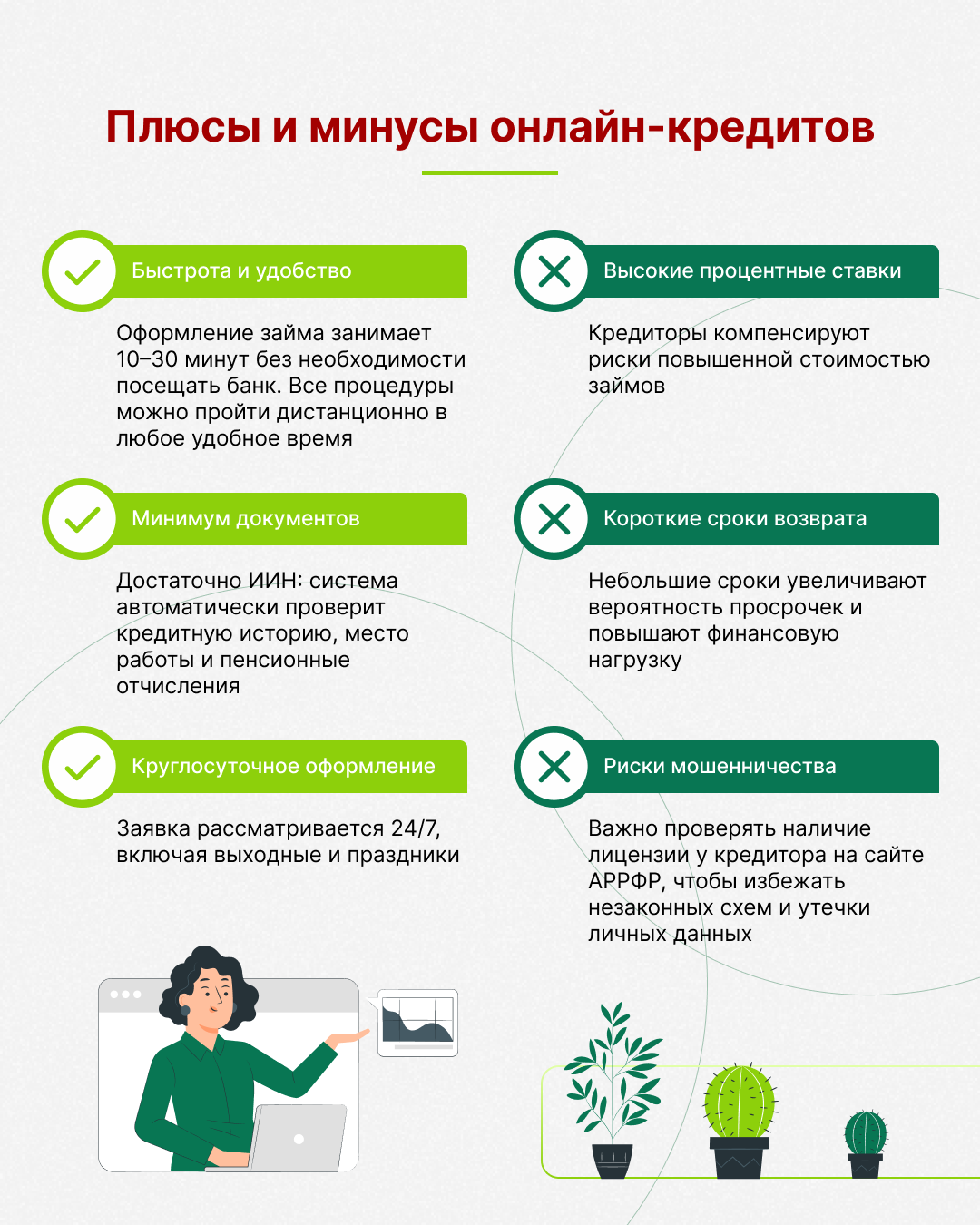

Плюсы и минусы онлайн-кредитов

Плюсы:

- Быстрота и удобство – оформление займа занимает 10–30 минут, без посещения банка. Вам не нужно идти в отделение банка и стоять в очереди, пройти все процедуры можно в перерыве на работе или по пути домой.

- Минимум документов – достаточно одного ИИН, так как с его помощью банковская система найдет всю необходимую информацию о вас, включая место работы, пенсионные отчисления и кредитную историю.

- Простота – банки и МФО организовали процесс оформления онлайн-кредитов таким образом, что сайты с приложениями предлагают элементарные формы заявки, а перед выдачей наглядно покажут все условия: срок, переплату, ежемесячный платеж и так далее.

- Доступность – онлайн-кредит могут получить даже те, кому отказали банки – например, заявителям с плохой кредитной историей. Но будьте осторожны: есть риск нарваться на «черных кредиторов» - лучше выделите себе время на исправление кредитной истории и откажитесь от импульсивных покупок ради своей же безопасности.

- Оформление 24/7 – вы можете получить деньги в любое время суток, и даже в выходные и праздники. Даже консультанты банков сейчас работают в выходные, и прозванивают клиентов, которые оставили заявки.

- Разнообразие предложений – высокая конкуренция между банками и МФО позволяет выбрать наиболее оптимальные и выгодные условия.

- Универсальность – онлайн-кредит выдается на любые цели, хотя в банке или МФО вам могут задать дежурный вопрос о том, что вы потратите деньги.

Минусы:

- Высокая процентная ставка – финансовые организации понимают, что сильно рискуют, выдавая быстрые онлайн-кредиты, и поэтому страхуют себя таким образом.

- Импульсивность – к сожалению, онлайн-кредиты часто оформляют, не просчитав все риски и свои возможности.

- Короткие сроки – нередко онлайн-займы выдаются на небольшое количество времени, что увеличивает риск просрочек. В таком случае ежемесячные платежи будут больше, что повлияет на вашу кредитную нагрузку и может снизить качество жизни.

- Небольшие суммы – не все банки и МФО готовы выдавать внушительные суммы онлайн, поэтому есть риск, что одобренная сумма не сильно улучшит ваше финансовое положение.

- Риски мошенничества – если вы не проверите внимательно кредитора, особенно если это не банк, на наличие лицензии, то можете попасться на удочку мошенникам. Между тем проверка занимает совсем немного времени – на сайте АРРФР представлены все легальные финансовые организации. Кроме того, нельзя забывать о том, что есть нелегальные кредиторы, которые могут злоупотреблять ваши личными данными – например, украсть или передать третьим лицам за отдельную плату.

Правила безопасности при оформлении онлайн-кредитов

Не спешите с подачей заявки

Дайте себе время обдумать решение: взять кредит довольно просто, а вот возвращать – куда как сложнее. Поэтому сначала оцените свою платежеспособность со всех сторон, чтобы не загнать себя в долговую яму.

Адекватно оценивайте финансовую нагрузку

Даже если ежемесячный платеж составляет 50% вашего дохода, это может стать серьезным ударом по вашему бюджету и приведет вас к проблемам, которых вы как раз и хотели избежать, прибегнув к онлайн-займу.

Не верьте громким обещаниям

Реклама с заверением низких процентов и крупных сумм – всего лишь маркетинговый ход. Проверяйте все самостоятельно и уточняйте информацию в банке. Не забывайте, что кредит — это всегда долг с переплатой.

Создайте финансовую подушку безопасности

Всегда имейте запас средств, чтобы в случае потери работы или неожиданных расходов вы могли вовремя погашать долг и не испортить свою кредитную историю. Как правило, это должна быть сумма, равная вашим расходам на шесть месяцев, включая траты на продукты, коммунальные платежи, ипотеку и так далее.

Погашайте кредит вовремя

Вносите платежи заранее — например, за 5–7 рабочих дней до даты списания. Так вы избежите задержек, возможных комиссий и проблем с кредитной историей. И банк будет относиться к вам как к надежному клиенту, что наверняка поможет вам в будущем.

Не игнорируйте просрочки

Если вы не успели внести платеж, сразу свяжитесь с кредитором и объясните ситуацию. Игнорирование сроков может привести к суду, ухудшению кредитной истории и аресту банковского счета.

Внимательно читайте договор

Не подписывайте документы, пока не изучите все условия. Проверьте процентную ставку, сроки, комиссии и личные данные. Если возможно, привлеките юриста для проверки договора.

Будьте готовы к неожиданностям

Даже в самой идеальной автоматизированной системе могут быть ошибки. Убедитесь, что все условия совпадают с теми, что вам озвучили, чтобы избежать неприятных сюрпризов в будущем.

Безусловно, онлайн-кредиты – это очень удобно, но использовать их стоит с осторожностью. Лучше внимательно изучать условия, сравнивать предложения и рассчитывать свои возможности по возврату. Тогда займ пойдет вам на благо, а не приведет к новым тратам и ухудшению финансового и психологического состояния.

Повышайте финансовую грамотность и кредитную ответственность вместе с Fingramota.kz!

Источник fingramota.kz