Пересмотренные проценты по вкладам показали — банки заинтересованы только в «длинных» деньгах.

В конце июля внепланово Казахстанский фонд гарантирования депозитов (КФГД) пересмотрел максимальные рекомендованные ставки по ряду депозитов физических лиц. Поводом для этого стало решение Нацбанка снизить базовую ставку на 0,5 п.п. до 9%.

Так как доходность части вкладов напрямую зависит от ее величины, это привело к снижению предельных максимумов по большинству вкладов. Единственные виды вкладов, которые снижение не затронуло – это годовые и двухлетние срочные вклады как без пополнения, так и с ним.

Спустя менее, чем через 2 недели КФГД вновь меняет максимальные показатели (на этот раз планово) — для депозитов, которые будут открываться в сентябре. В этот раз изменения коснулись только одного вида – тех самых срочных вкладов на 24 месяца. Потолок с сентября по ним снизится на 0,1 п.п.

«Пересмотр предельных ставок произошел в результате снижения средневзвешенной рыночной ставки, рассчитанной на основании динамики ставок по соответствующим депозитным продуктам банков.

Отметим, что сокращение рыночных ставок по срочным депозитам с периодом в 24 месяца наблюдается в течение длительного промежутка времени, и отражает низкую заинтересованность банков в привлечении данных видов вкладов по сравнению со сберегательными депозитами», — заявили в КФГД.

Таким образом ставки по банковским депозитам продолжают стабильную тенденцию к снижению

В последний раз рекомендуемый максимальный процент увеличивался еще в марте (на некоторые сберегательные – в мае).

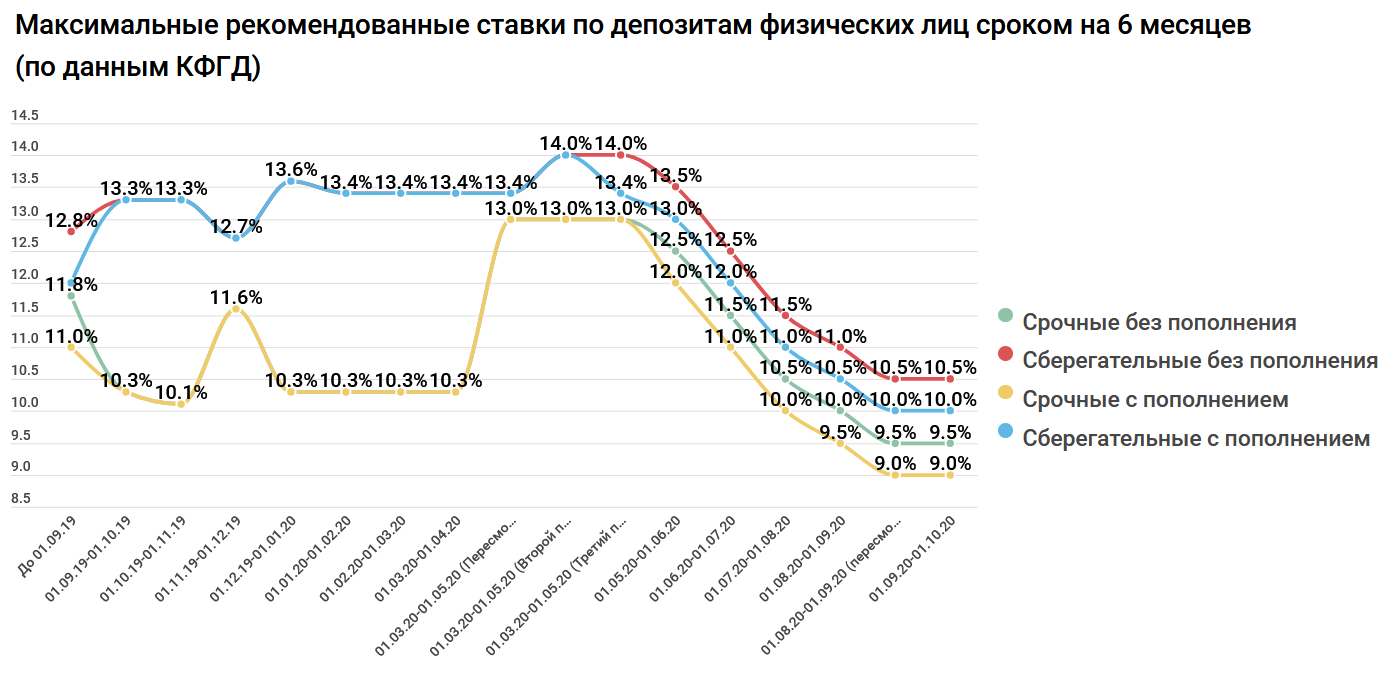

6 месяцев: особой разницы нет

Тенденция последнего времени – банки не нуждаются в «коротких» деньгах. До мартовского ослабления тенге ставки на сберегательные вклады (это вклады, снять деньги с которых до окончания срока достаточно проблематично) сроком на 6 месяцев находились на достаточно высоком уровне – более 13%.

Срочные депозиты (возможно полное или частичное снятие средств с потерей части вознаграждения) были гораздо менее выгодными – не более 10,3%. Однако начиная с мая максимальные рекомендованные ставки по таким вкладам стабильно снижаются.

Самый выгодный вариант полугодового банковского депозита в сентябре – это сберегательные вклады без возможности пополнения. По ним можно получить до 10,5% годовых. Возможность пополнения «съедает» полпроцента. Доходность срочных депозитов на 1 п.п. меньше, чем у сберегательных. Несрочные вклады отстают от всех – 9% независимо от срока размещения и возможности пополнения.

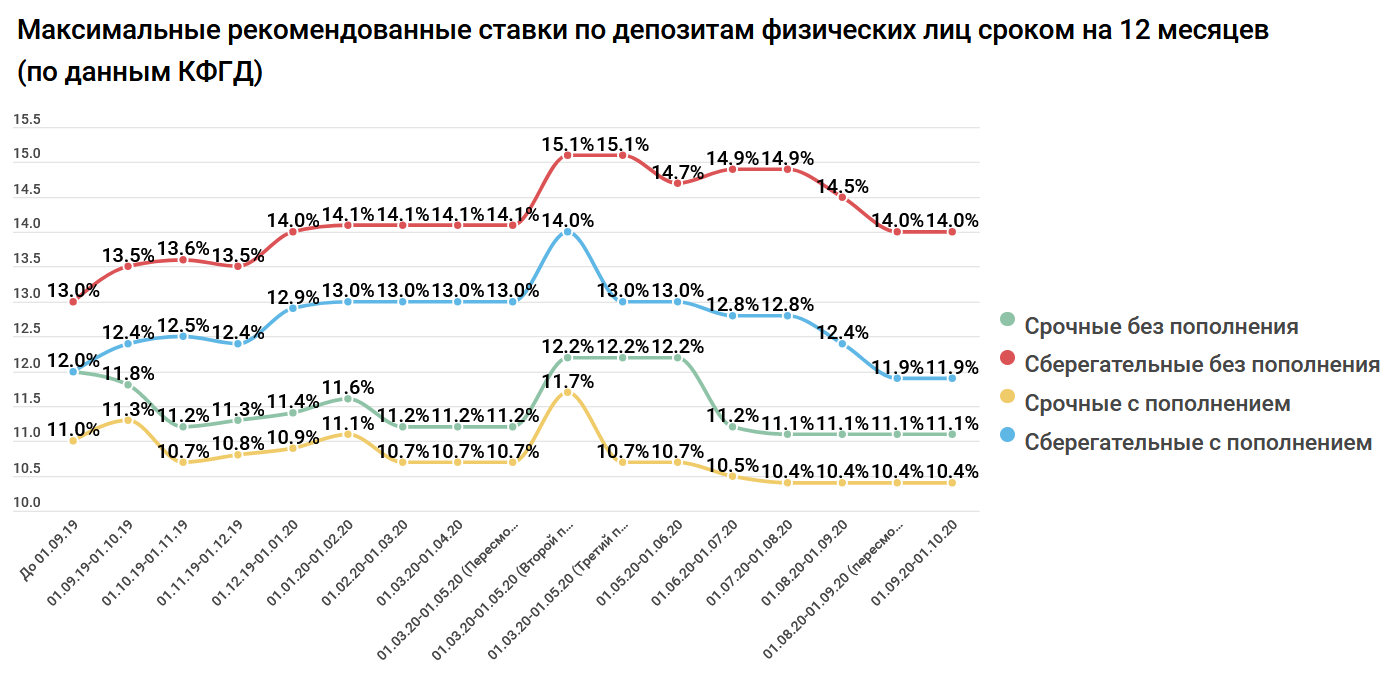

Чем меньше возможностей, тем выше процент

Процентные ставки по срочным депозитам на 12 месяцев остаются неизменными уже несколько месяцев. Вклады без возможности пополнения приносят до 11,1%, с ним – до 10,4%. Зато доходность по сберегательным вкладам заметно падает.

Например, потолок по таким депозитам с возможностью пополнения еще в мае составлял 13%, в июле – 12,8%, а с августа – всего 11,9%. Это по-прежнему значительно больше, чем по срочным вкладам, но заметно меньше, чем у альтернативного варианта.

А им являются сберегательные вклады без пополнения – доходность по ним по прежнему составляет 14% годовых. По сравнению с январем потолок снизился всего на 0,1 п.п., тогда как по остальным годовым депозитам – на 0,5-1,1 п.п.

Сейчас именно сберегательные вклады без возможности пополнения сроком на 12 месяцев являются самыми доходными среди всех разновидностей депозитов. Но есть и очевидный минус – открывать их стоит лучше всего в том случае, если точно уверены, что в ближайший год деньги не понадобиться.

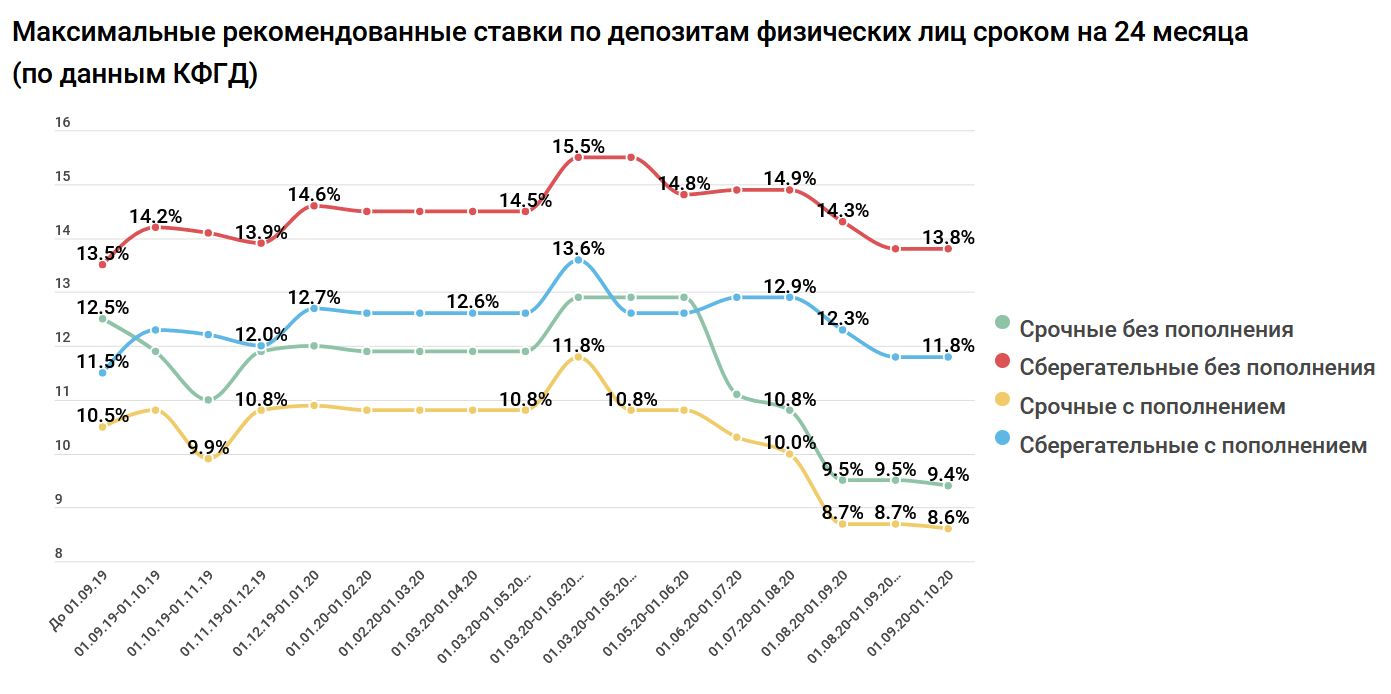

24 месяца: разница в 60%

Если же вы считаете, что деньги вам не понадобятся даже в течение двух лет, то лучше открывать … все-равно годовой вклад. Максимальные рекомендованные ставки по сберегательным вкладам без пополнения на 24 месяца составляют 13,8%. То есть доходность ниже, чем у годовых. А ведь еще в мае все было наоборот.

К слову, потолок по таким вкладам по сравнению с началом года снизился на 0,7 п.п. Аналогичная ситуация и по сберегательным вкладам с пополнением – двухлетний менее привлекательный, чем годовой. Разница, правда, небольшая – всего 0,1 п.п.

Что касается срочных вкладов, то тут динамика однозначна – с каждым месяцев вкладывать в них деньги на 2 года становится все менее выгодным занятием

Например, в сентябре вклады без возможности пополнения будут приносить до 9,4% годовых, с ним – до 8,6%. Это даже заметно меньше, чем у более удобных несрочных вкладов с их 9%.

Таким образом, независимо от того, на какой срок открывается вклад, сберегательные депозиты остаются самыми прибыльными. И чем больше продолжительность, тем сильнее эта разница.

Автор Алексей Никоноров

Источник 365info.kz