Казахстанские банки не заинтересованы в краткосрочных депозитах. Вознаграждение по ним падает даже быстрее, чем в целом по системе.

Казахстанский фонд гарантирования депозитов (КФГД) утвердил максимальные рекомендуемые ставки по тенговым вкладам на январь 2021. Они пересматриваются ежемесячно, однако в последнее время изменения становятся все более редкими. В этот раз КФГД вообще не стал ничего менять – это произошло впервые с февраля. В Фонде говорят — нет оснований,пишет 365info.

«Максимальные рекомендуемые ставки по краткосрочным депозитам остаются неизменными в силу отсутствия пересмотра значения базовой ставки Национального Банка Казахстана, которой они соответствуют. Также сохранились ставки по долгосрочным депозитам, которые рассчитываются на основании рыночных трендов», — отметили в КФГД.

Но если отсутствие роста ставок стало традицией, факт, что они не будут снижаться (по крайней мере «потолок» не падает), настораживает. Ведь главный тренд последнего года заключается именно в планомерном снижении ставок вознаграждения.

Несрочные вклады

Сейчас максимальный процент по несрочным вкладам зависит от базовой ставки Нацбанка. Сейчас она составляет 9%, на этом же уровне установлены и максимальные проценты по самым гибким видам депозитов.

К слову, они являются самыми низкодоходными, зато имеют свои преимущества: деньги можно снять с депозита в любой момент, при этом накопленное вознаграждение не теряется.

Если Национальный банк не изменит размер базовой ставки (решение будет объявлено 14 декабря), то в начале нового, 2021 года потолок останется без изменений — все те же 9%. Годом ранее, в январе 2020-го, он был ощутимо выше – 9,8%.

Пик в текущем году пришелся на апрель-май. Тогда на фоне ослабления курса нацвалюты выросла базовая ставка, и проценты по несрочным вкладам доходили до 13%. Впрочем, вознаграждение довольно быстро снизилось. Причем даже ниже уровня на начало года.

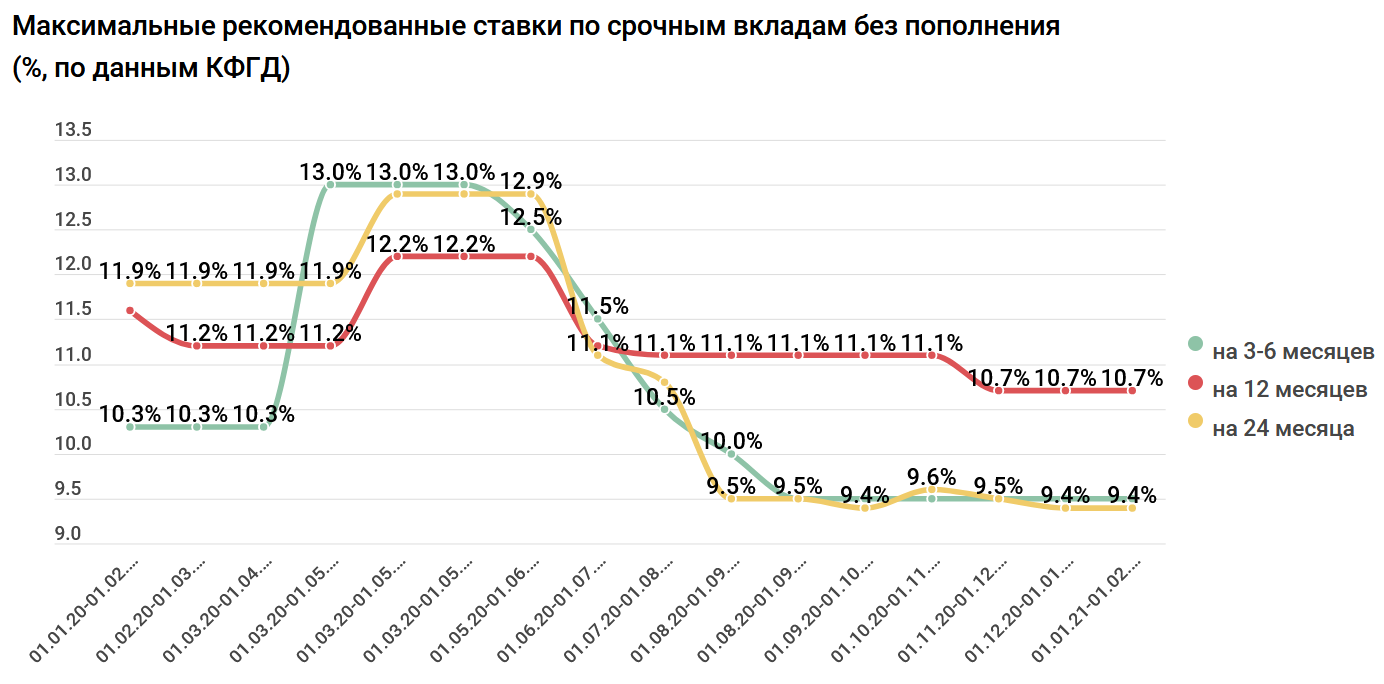

Срочные вклады

Срочные вклады сейчас ненамного привлекательней несрочных. Например, максимальное вознаграждение по двухлетним депозитам без возможности пополнения сейчас составляет 9,4%. При этом в начале года «потолок» был 11,9%. То есть за год проценты по ним упали на 2,5%.

Изменились не в лучшую для клиентов сторону и ставки по более краткосрочным вкладам. Трех- и шестимесячные депозиты «просели» с 10,3% до тех же 9,4%. Вознаграждение по годовым срочным вкладам без возможности пополнения просело с 11,6% до 10,7%.

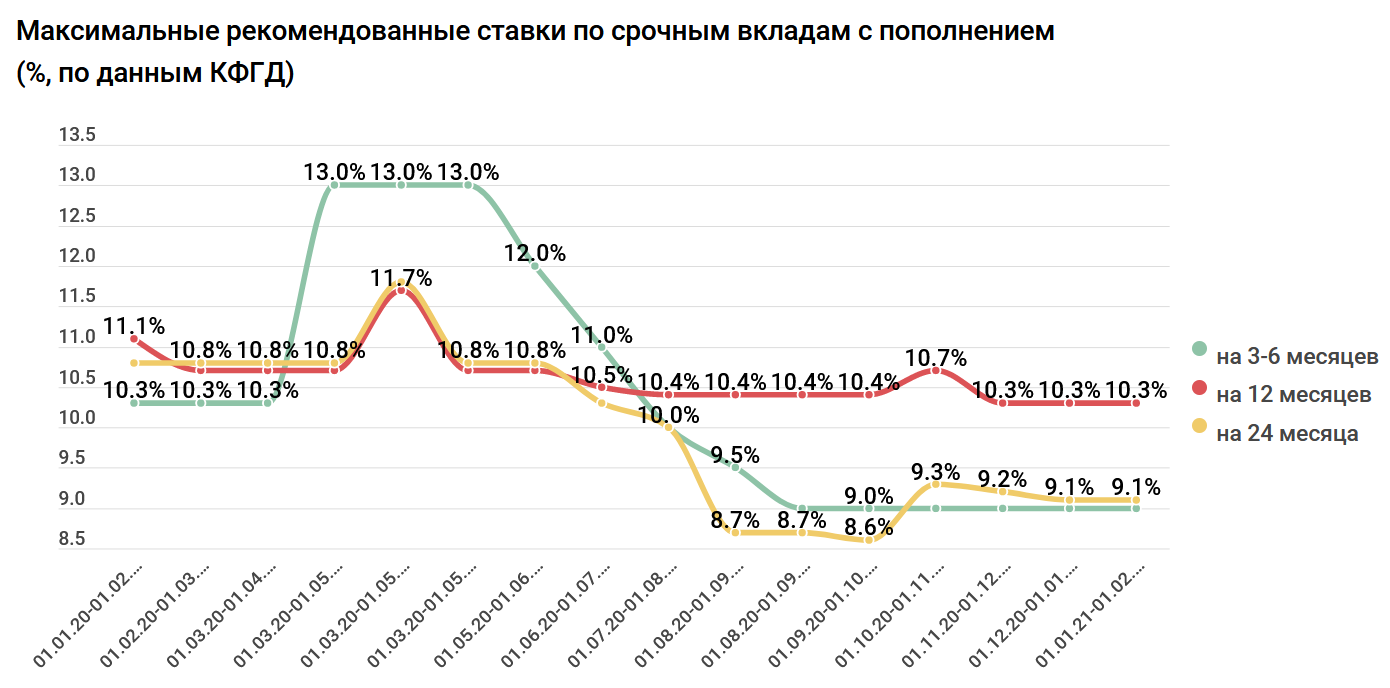

Схожая динамика и с вкладами, которые можно пополнять. Если в начале 2020 потолок по годовым вкладам составлял 11,1%, в начале 2021 он будет на уровне 10,3%. Вознаграждение по двухлетним депозитам просядет относительно января текущего года еще сильнее – с 10,8% до 9,1%.

Упали за год и ставки по краткосрочным вкладам сроком не более 6 месяцев – с 10,3% до 9,1%.

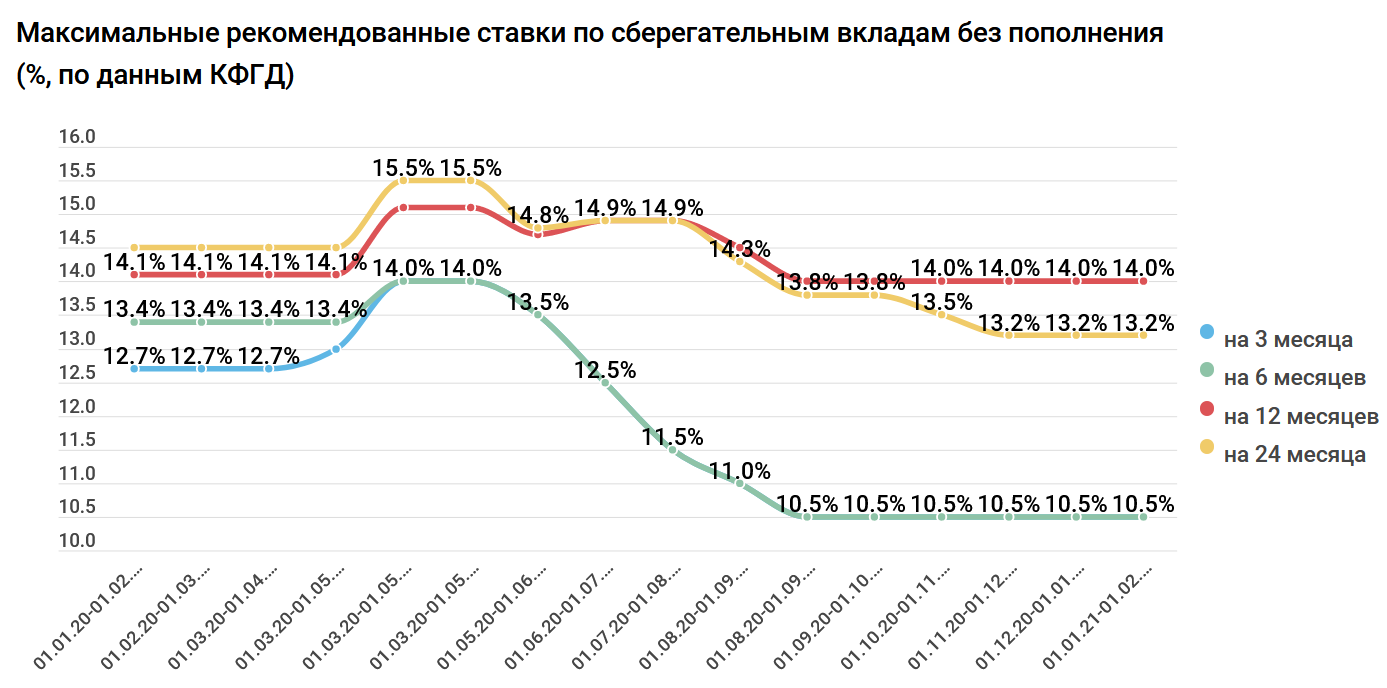

Сберегательные депозиты

С точки зрения вознаграждения самыми привлекательными остаются сберегательные вклады. Однако уступают другим в удобстве – есть строгое ограничение по досрочному снятию денег.

Сейчас самый выгодный процент у депозитов без возможности пополнения на годовые вклады. Потолок по ним составляет 14%, что лишь незначительно ниже уровня начала 2020 — 14,1%. А вот двухлетние вклады, которые в начале года были самыми доходными (14,5%), за год заметно потеряли в привлекательности. В январе 2021 максимальная ставка по ним составит 13,2%, и это на 1,3% ниже уровня годичной давности.

Что касается более краткосрочных вкладов, банки в них, видимо, не заинтересованы. Предлагаемые ставки по ним с августа держатся на уровне 10,5%. При этом в начале года потолок по трехмесячным сберегательным депозитам без пополнения составлял 12,7%, по полугодовым – 13,4%.

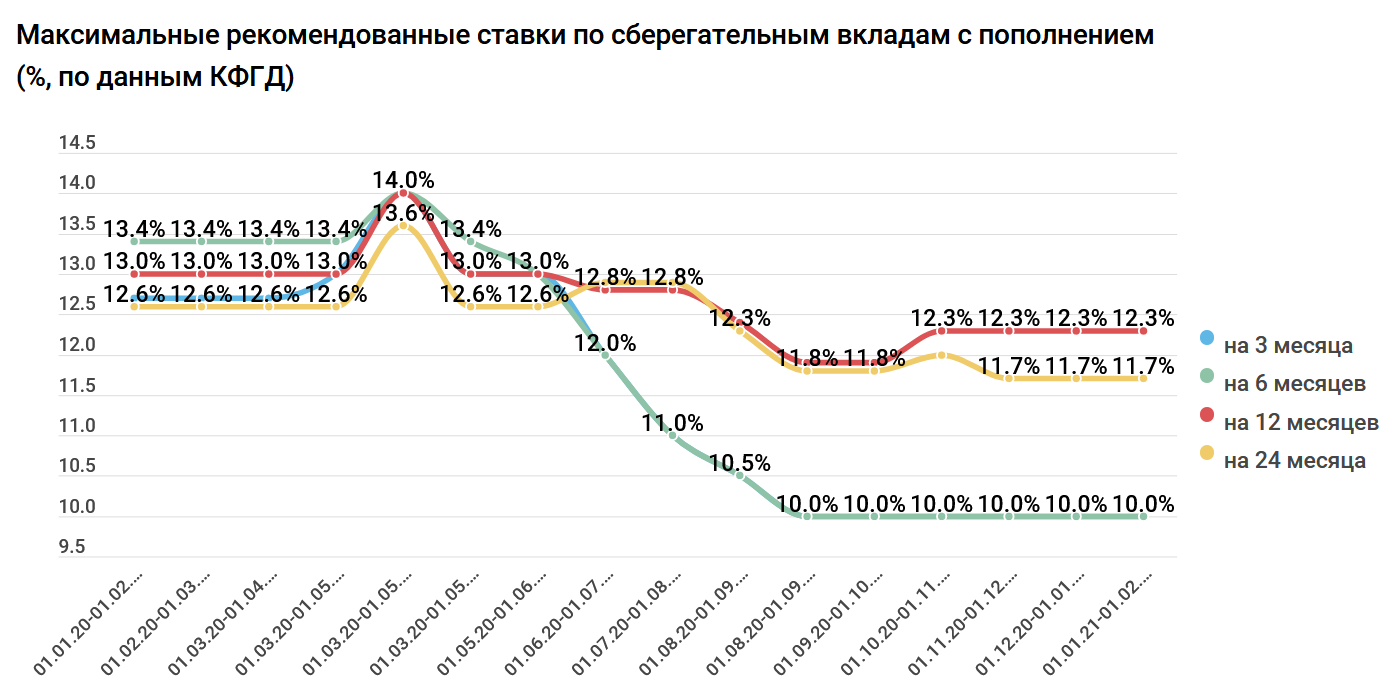

Что касается сберегательных вкладов с возможностью пополнения, за год максимум вознаграждения упал на 3,4%. Если в начале года они были едва ли не самым выгодным предложением, сейчас доходность по ним немногим выше стандартных несрочных вкладов — 10%. Столько же дают и за трехмесячное размещение – это на 2,6% меньше, чем в начале года.

Не так стремительно, но падают и проценты по более длительным срокам. Максимальное вознаграждение по годовым вкладам за 12 месяцев снизилось с 13% до 12,3%. По двухлетним – с 12,6% до 11,7%.

Таким образом, общие выводы из динамики процентных ставок следующие:

- проценты по вкладам падают – провоцирует процесс обесценивание тенге и реакция Нацбанка;

- банки все меньше заинтересованы в коротких деньгах – ставки по вкладам на 3 и 6 месяцев падают быстрее всего;

- годовые депозиты сейчас предпочтительнее двухлетних – по ним предлагается более высокий процент. В начале года ситуация была обратной.

Автор Алексей Никоноров

Источник 365info.kz