Судя по данным сводной статистики финрегулятора, ситуация в банковском секторе страны в 2022 году развивалась весьма неоднозначно , сообщает 365info .

Начнем с того, что вопреки установке политического руководства Казахстана доля государства в этом секторе не снизилась, а увеличилась. Если на начало 2022 года им контролировался один крупный участник рынка – «Отбасы банк», занявший четвертое место по размеру активов с 3 трлн 440,1 млрд тенге, к концу года государство через НУХ «Байтерек» заполучило «Береке банк» — бывшую «дочку» российского Сбера. Правда, последний за минувший год изрядно «похудел», так как его активы сократились почти в 2,5 раза (!) — с 4 трлн 221,6 млрд до 1 трлн 694,9 млрд тенге.

Кроме того, «Береке банк» закончил год в статусе нарушителя пруденциальных нормативов из-за невыполнения требований финрегулятора по лимиту валютной позиции. Тем не менее доля государства в банковском секторе по активам увеличилась за год весьма значительно — с 7,5% до 11,5%

Напомним, что кроме «Отбасы банка» и «Береке банка» государству принадлежит еще «Банк развития Казахстана», деятельность которого не подпадает под контроль Агентства по регулированию и развитию финансового рынка (АРРФР) и не фигурирует в сводной отчетности.

С 14 до 12 уменьшилось за год количество банков второго уровня с иностранным участием, так как с рынка сошла еще и «дочка» «Альфа-Банка». Это указывает на снижение интереса зарубежных инвесторов к отечественному банковскому сектору, который открылся для них после вступления Казахстана в ВТО.

Меньше стало и дочерних банков второго уровня – их число снизилось с 11 до 8. Общее же количество банков второго уровня уменьшилось с 22 до 21. А это повлекло за собой другую негативную тенденцию в виде роста концентрации банковского сектора.

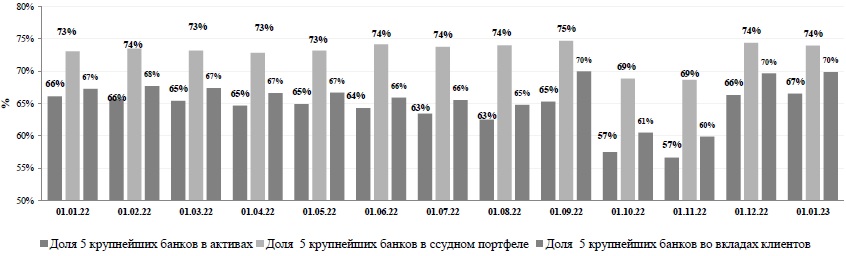

Доля пяти крупнейших банков в совокупных активах поднялась за год с 66,1% до 66,5%, в совокупном ссудном портфеле – с 73,1% до 74%, а в совокупных вкладах клиентов – с 67,3% до 69,9%.

Концентрация банковского сектора

Источник: Агентство РК по регулированию и развитию финансового рынка

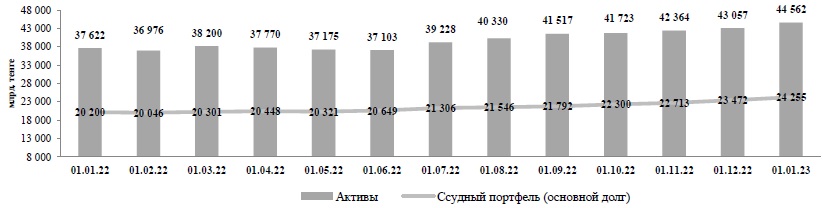

В целом же статистика основных показателей деятельности банков второго уровня выглядит вполне благополучно. Совокупные активы банковского сектора за минувший год увеличились на 18,4% — до 44 трлн 562,3 млрд тенге, в основном за счет роста совокупного ссудного портфеля (на 20,1%).

При этом на высоколиквидные активы в начале года приходилось 30,2% (в абсолютном выражении — 13 трлн 454,9 млрд тенге), что позволяет банкам обслуживать свои обязательства в полном объеме. Их совокупные обязательства увеличились за год на 18,9% — до 39 трлн 334,6 млрд тенге, главным образом за счет роста вкладов населения (на 26%). В целом же на долю вкладов клиентов приходилось 80,3% от совокупных обязательств, или 31 трлн 598,5 млрд тенге.

В 2022 году

- совокупный объем банковских вкладов увеличился на 21,5% — до 31 трлн 598,5 млрд тенге

- вклады юридических лиц выросли на 16,7% — до 14 трлн 677,2 млрд тенге

- вклады населения выросли на 26% — до 16 трлн 921,3 млрд тенге.

При этом у первых доля вкладов в иностранной валюте поднялась с 39,8% до 39,9%, тогда как у вторых опустилась с 34,8% до 34%.

Динамика активов и ссудного портфеля (основной долг) банковского сектора

Источник: Агентство РК по регулированию и развитию финансового рынка

Совокупный ссудный портфель (основной долг) банков второго уровня вырос в прошлом году на 20,1% — до 24 трлн 254,7 млрд тенге. При этом на займы юридическим лицам пришлось 18% (4 трлн 354 млрд тенге с увеличением за год на 17,4%). Кредитование физических лиц выросло в большей степени — на 31,3% (до 13 трлн 182,5 млрд — 54,4% от всего ссудного портфеля). В эту сумму входят потребительские займы, прибавившие 25,1% (до 7 трлн 686,8 млрд), наряду с кредитами на строительство и покупку жилья — 39,6% (до 4 трлн 802,2 млрд). При этом ипотечное кредитование увеличилось на 42,6% (до 4 трлн 640,3 млрд) под влиянием льготных государственных жилищных программ и использования пенсионных накоплений на улучшение жилищных условий, тогда как в 2021 году сложился прирост на 39,3%.

Кстати, по потребительским займам прибавка составила тогда 39,9%, так что здесь налицо заметное замедление динамики. Еще одна существенная часть банковского ссудного портфеля приходится на займы субъектам малого и среднего бизнеса — 6 трлн 380,5 млрд тенге (прирост за год на 16,3%).

При таких темпах роста ссудного портфеля банковского сектора вполне естественным выглядит и увеличение на 21,8% (до 814,6 млрд) объема неработающих займов с просроченной задолженностью свыше 90 дней. В относительном выражении это не так уж много – 3,4% от всего ссудного портфеля. Провизии же по этому портфелю сложились в гораздо большем объеме — 1 трлн 639,2 млрд тенге.

По займам, выданным юридическим лицам, доля таких неработающих займов составила 1,7%, а в абсолютном выражении их размер снизился в 2022 году на 3,6% (до 72,3 млрд).

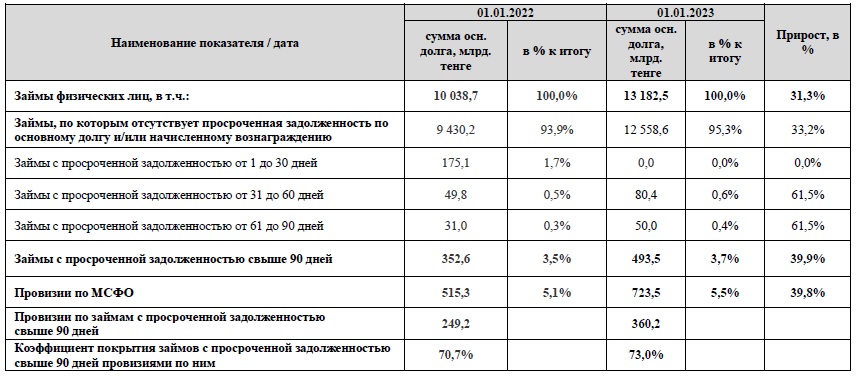

По кредитам, предоставленным МСБ, объем подобных займов увеличился на 3,2% (до 248,9 млрд), а их доля снизилась с 4,4% на начало года до 3,9% к его концу. На этом фоне не может не настораживать динамика неработающих займов у населения – их объем подпрыгнул на 39,9%, до 493,5 млрд тенге, а их доля в общем объеме поднялась до 3,7%.

Качество займов физических лиц

Источник: Агентство РК по регулированию и развитию финансового рынка

Примечательно, что цена заемных денег значительно выросла для юридических лиц, тогда как для населения она практически не изменилась. Согласно данным финрегулятора, в декабре минувшего года средневзвешенная ставка вознаграждения по кредитам, выданным в национальной валюте небанковским юридическим лицам, составила 19,2% против 12,2% в последний месяц 2021 года. Для физических лиц кредиты немного подешевели, так как по ним значение этой ставки снизилось до 17,4% с 17,5%.

Аналитики АРРФР отмечают достаточный запас капитала банковского сектора, приводя в качестве аргумента значения коэффициента достаточности основного капитала (к1) по состоянию на начало текущего года в 18,5% и коэффициента достаточности собственного капитала (к2) в 21,7%. Правда, год назад эти показатели находились на более высоких уровнях — соответственно в 19,3% и 23,4%.

Немного снизились за минувший год и показатели прибыльности банковского сектора. Рентабельность банковских активов (ROA) опустилась до 3,7% с 3,8%, а рентабельность капитала (ROE) – с 30,6% до 30,4%. При этом совокупная чистая прибыль банков второго уровня увеличилась на 13,8% — до 1 трлн 466,5 млрд тенге.

Заметно укрепилась в 2022 году депозитная база банковского сектора. Общий объем вкладов клиентов банков вырос на 21,5% (до 31 трлн 598,5 млрд), в том числе юридических лиц – на 16,7% (до 14 трлн 677,2 млрд), физических лиц – 26% (до 16 трлн 921,3 млрд тенге).

При этом значительно увеличилась стоимость привлечения депозитов

Средневзвешенная ставка вознаграждения по срочным тенговым депозитам небанковских юридических лиц в декабре 2022 года поднялась с 7,4% до 14,4% годом ранее, а по депозитам физических лиц – с 8% до 13,3%.

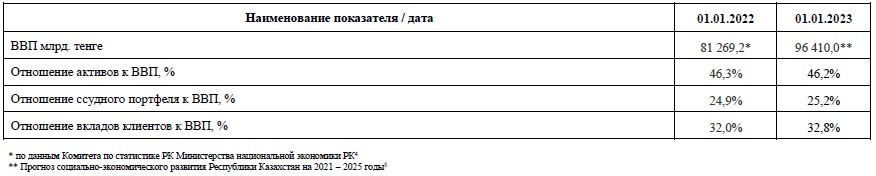

Увы, при такой впечатляющей динамике ключевых показателей роль банковского сектора в национальной экономике практически не изменилась. Отношение его совокупных активов к ВВП снизилось с 46,3% до 46,2%, совокупного ссудного портфеля к ВВП немного выросло (с 24,9% до 25,2%), а совокупных депозитов клиентов к ВВП увеличилось (с 32% до 32,8%).

Роль банковского сектора в национальной экономике

Источник: Агентство РК по регулированию и развитию финансового рынка

В заключение добавим, что в 2022 году АРРФР провело первую регулярную оценку качества активов банковского сектора (AQR 2022), результаты которого были представлены недавно на брифинге финрегулятора. Оценка охватила 10 крупных банков, на которые приходится 71% от совокупных активов, и 19 млн кредитов на общую сумму в 15,2 трлн тенге, в том числе более 1400 крупных заемщиков. На основе результатов AQR 2022 финрегулятор направил в банки перечень наиболее часто встречавшихся ошибок с рекомендациями по их исправлению.

Автор Тулеген Аскаров

Источник 365info.kz