Поручение главы государства, данное им в последнем послании народу Казахстана, по справедливому перераспределению сверхприбыли, заработанной банками, и наведению порядка с огромными доходами финансовых организаций от размещения ликвидности в государственных ценных бумагах, судя по данным финрегулятора, имеет прямое отношение и к страховому сектору , сообщает 365info.

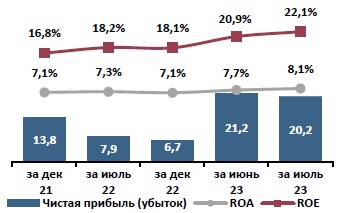

Согласно выкладкам аналитиков Агентства по регулированию и развитию финансового рынка (АРРФР), за июль текущего года страховщики заработали чистую прибыль общим объемом в 20,2 млрд. тенге – в 2,6 раз больше по сравнению с тем же прошлогодним месяцем. В абсолютном выражении июльская прибавка составила 12,3 млрд. тенге. За 7 месяцев текущего года совокупная чистая прибыль страхового сектора составила 128,7 млрд. тенге с приростом на 45,9% или 40,5 млрд. тенге. Заметно выросла и доходность страхового бизнеса: отношение чистой прибыли за последние 12 месяцев к средним совокупным активам (ROA) поднялась до 8,1% с 7,3% год назад, а к среднему собственному капиталу (ROE) – до 22,1% с 18,2%.

Основными источниками чистой прибыли стали страховая и инвестиционная деятельность страховщиков. По итогам первого полугодия их доходы от страховой деятельности увеличились на 32,9% до 425,2 млрд. тенге, тогда как от инвестиционной деятельности уменьшились на 19,4% до 84,4 млрд. тенге.

Доходность страхового сектора

Источник: Агентство РК по регулированию и развитию финансового рынка

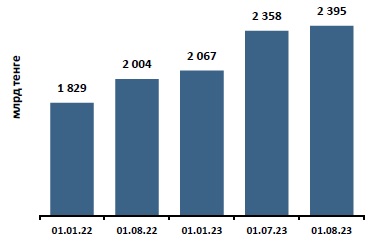

При том, что доходы страховщиков от инвестиционной деятельности значительно уступают полученным от страховой деятельности, их вложения в ценные бумаги составляют значительную часть совокупных активов. По данным АРРФР, на эти финансовые инструменты приходилось 71,3% по итогам 7-ми месяцев против 74,1% на начало текущего года. В абсолютном выражении в ценные бумаги было вложено страховщиками 1 трлн. 707 млрд. тенге по состоянию на начало августа с приростом с начала года на 11,5%. Для сравнения: денежные средства и вклады, размещенные в банках второго уровня, увеличились с начала года на 32,4% до 143 млрд. тенге, тогда как активы перестрахования прибавили 47,0% до 97 млрд. тенге, страховая дебиторская задолженность – 53,8% до 112 млрд. В целом же совокупные активы страхового сектора увеличились в этом году на 15,9% до 2 трлн. 395 млрд. тенге

Активы страховых организаций

Источник: Агентство РК по регулированию и развитию финансового рынка

Совокупный объем страховых премий, принятых по договорам страхования (перестрахования) с начала текущего года достиг 577,8 млрд. тенге с приростом к январю-июлю прошлого года на 25,4%. При этом объем страховых премий, принятых по прямым договорам страхования, составил 510,8 млрд. тенге. По обязательному страхованию объем принятых премий увеличился на 25,2% до 112,8 млрд. тенге, добровольному личному страхованию – 12,4% до 178,1 млрд. тенге, добровольному имущественному страхованию — 35,1% до 286,9 млрд. тенге,

Динамика страховых премий

Источник: Агентство РК по регулированию и развитию финансового рынка

Совокупный объем страховых выплат вырос за 7 месяцев текущего года в большей степени по сравнению со страховыми премиями — на 51,6% до 140,9 млрд. тенге. По обязательному страхованию было выплачено 44,6 млрд тенге с приростом на 41,9%, добровольному личному страхованию — 40,8 млрд. тенге (25,5%), добровольному имущественному страхованию — 55,5 млрд. тенге (91,4%).

Динамика страховых выплат

Источник: Агентство РК по регулированию и развитию финансового рынка

Заметная разница в динамике роста страховых премий и выплат привела и к значительному увеличению соотношения между ними – до 24,4% на 1 августа с 20,2% год назад. Но в принципе это не так уж и много, поскольку исторический максимум за последнее пятилетие составил 47% в 2019 году, после чего опустился до 29% в 2020 году и 18% в 2021-м.

Страховые премии/выплаты

Источник: Агентство РК по регулированию и развитию финансового рынка

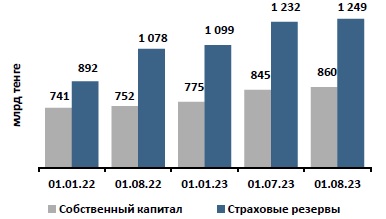

Совокупные обязательства страховых (перестраховочных) организаций выросли с начала текущего года на 18,9% до 1 трлн. 535 млрд. тенге главным образом под влиянием роста страховых резервов на 13,7% до 1 трлн. 249 млрд. тенге. А их общий собственный капитал в этом году прибавил 10,9% до 860 млрд. тенге в основном за счет прибыли, полученной от страховой деятельности. По итогам первого полугодия на нераспределенную прибыль предыдущих лет приходилось 32,8% совокупного капитала, отчетного периода – 12,5%, уставный капитал – 50,9%.

Резервы и капитал страховых организаций

Источник: Агентство РК по регулированию и развитию финансового рынка

В статистике перестрахования по-прежнему доминируют нерезиденты Казахстана, которым к началу августа было передано страховых премий на общую сумму в 76,8 млрд. тенге или 76,6% от всего объема, тогда как в прошлом году на эту дату было 85%. В географическом разрезе среди нерезидентов по итогам первого полугодия лидировали Великобритания с долей в 29,4%, Швейцария (9,2%) и Китай (7,3%). Сумма же страховых премий, принятых в перестрахование от нерезидентов, с начала текущего года достигла 67,0 млрд. тенге.

Премии, переданные на перестрахование, и возмещение от перестраховщиков

Источник: Агентство РК по регулированию и развитию финансового рынка

Вопреки относительно благополучной статистической динамике ключевых показателей страхового сектора его роль в отечественной экономике по-прежнему остается довольно скромной и фактически стагнирует. Так, отношение совокупных активов страховщиков к ВВП Казахстана по итогам первого полугодия составило 2,21% против 2,31% год назад, совокупного собственного капитала – соответственно 0,79% и 0,89%, а страховых премий к ВВП – 0,81% и 0,85%. В расчете на душу населения объем страховых премий составил всего лишь 43 737 тенге (правда, с увеличением за год на 16,6%), что намного меньше по сравнению с другими сопоставимыми странами.

Автор Тулеген Аскаров

Источник 65info.kz