Почему так сложно получить одобрение на банкротство , сообщает informburo.kz .

Фото с сайта Depositphotos.com

В марте 2023 года в Казахстане начал действовать закон о банкротстве физических лиц, который позволяет гражданам официально списать свои долги. Тогда Агентство по регулированию и развитию финансового рынка прогнозировало, что на банкротство могут подать заявление около 1,1 млн казахстанцев.

С того времени прошёл почти год, и мы видим, что цифры сильно отличаются от прогнозируемых. На сегодня заявления на банкротство подали около 80 тысяч казахстанцев. Общая сумма их задолженности составляет 158 трлн тенге.

Однако не всем по итогу удаётся обанкротиться. В 80% случаев власти отказывают гражданам в применении процедуры. Нередко и сами кредиторы – банки и МФО – просто препятствуют людям стать банкротами. Что делать в таких случаях, разбирались с юристами.

Немного статистики

Закон о банкротстве физлиц даёт казахстанцам на выбор три вида процедуры банкротства: судебное, внесудебное и восстановление платёжеспособности. О том, чем они отличаются и как работают, можете прочитать здесь.

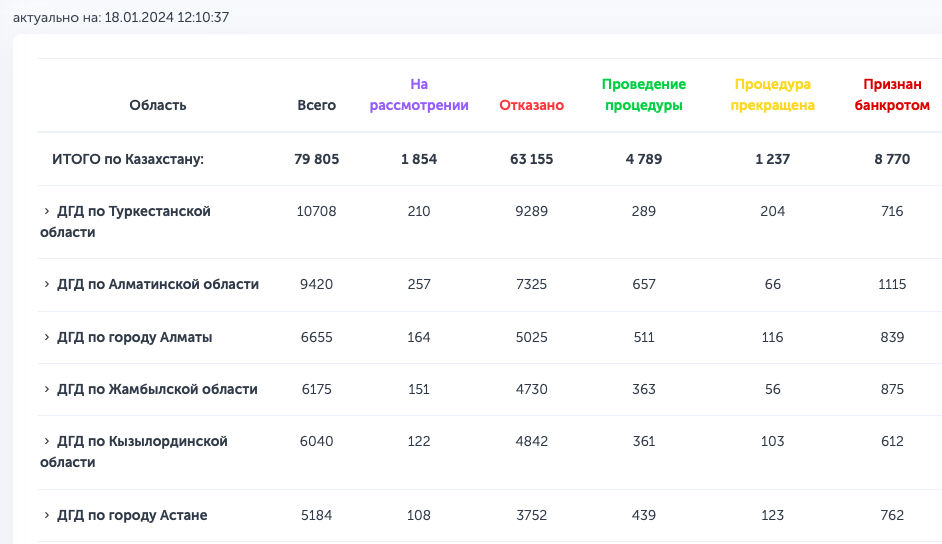

Наиболее популярна в Казахстане процедура внесудебного банкротства, когда сумма задолженности человека не превышает 1600 МРП, или 5,9 млн тенге, и у него нет имущества. По статистике, на эту процедуру было подано за всё это время 79 805 заявлений. Из них отказы получили 63 155 человек, а признаны банкротами 8770.

Данные с сайта tazalau.qoldau.kz

Судебное банкротство предполагает сумму задолженности свыше 5,9 млн тенге. На эту процедуру было подано 1483 заявления. Из них отказано 147 людям, признаны банкротами 39, а на рассмотрении 1297 дел.

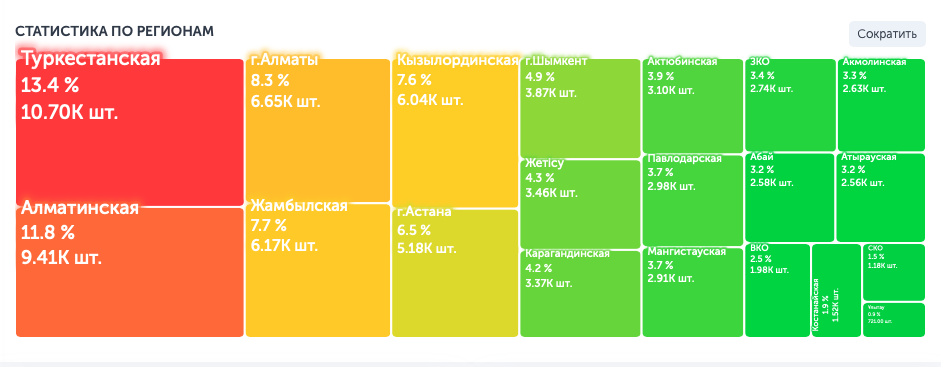

Средний возраст тех, кто был признан банкротом, – от 36 до 45 лет. Самому молодому – 19 лет, а пожилому – 76 лет. Чаще всего на банкротство подают жители Туркестанской и Алматинской областей, а также Алматы.

Данные с сайта tazalau.qoldau.kz

Кого соглашаются признать банкротом

Хотя большинству граждан отказывают в присвоении статуса банкрота, есть и так называемые истории успеха. О некоторых из них нам поведал Алишер Атибеев, руководитель отдела банкротства физических лиц компании "Право Групп".

Первая история – о предпринимательнице Айгуль (имя изменено). В 2010 году женщина взяла кредит на развитие бизнеса в размере 100 млн тенге. В первое время, как это обычно бывает, никаких проблем с оплатой кредита у неё не было. Но потом, через три года, у Айгуль начались просрочки. Кредит был взят под залог жилья, поэтому, когда предпринимательница уже не смогла исполнять свои обязательства, кредиторы продали её квартиру. Но даже так у неё оставался долг в размере 49 млн тенге. Женщина обратилась за помощью к юристам. По закону если срок неисполнения обязательств составляет более 5 лет, то можно подавать на внесудебное банкротство, даже если сумма задолженности превышает 5,9 млн тенге. Сегодня Айгуль уже проходит процедуру и в скором времени получит статус "банкрот".

Вторая история – о крупном предпринимателе Кайрате (имя изменено), у которого был свой завод по производству строительных материалов. Бизнесмен выступил в качестве созаёмщика по крупному кредиту, но не смог вовремя возвратить банку долг. В итоге всё его заложенное имущество было продано. После этого у него оставался ещё долг в размере 300 млн тенге. Он подал заявление на судебное банкротство, был длительный суд, где пришлось доказывать, что Кайрат не может выплатить остаток долга. В результате этого суда всё личное имущество, которое осталось у предпринимателя, было реализовано. Суд вынес положительное решение, и уже в ближайшее время все долги мужчины будут списаны.

Но здесь стоит напомнить, что у процедуры банкротства есть свои не очень приятные последствия. Это три года мониторинга, невозможность оформить кредит в течение пяти лет и испорченная кредитная история.

Почему люди получают отказы и что в таком случае делать

Алишер Атибеев отметил, что чаще всего отказы получают люди, у которых есть несоответствие кредитной истории в государственных базах данных.

"Когда человек подаёт заявление на банкротство, госорганы проверяют информацию о его кредитах через базы данных. Это Первое кредитное бюро и Государственное кредитное бюро. По закону каждый банк и МФО обязаны ежемесячно направлять в эти базы актуальные данные о кредитах казахстанцев – сумме задолженности и сроках просрочки. Но бывают недобросовестные кредиторы, которые специально направляют в эти базы некорректную информацию, чтобы человеку отказали в банкротстве. Например, у должника по факту есть кредит и просрочка, а в базах это не отражено", – заметил Алишер Атибеев.

Менять данные в кредитном бюро может только кредитор. Поэтому в таком случае должник должен обратиться в свой банк или в микрофинансовую организацию, чтобы они внесли правки в его данные. Однако из-за загруженности банков не всегда удаётся этого добиться, подчеркнул Алишер Атибеев. По словам юриста, в половине случаев должникам отказывают, а в половине всё-таки соглашаются внести изменения в кредитную историю.

Если должник получил от кредитора отказ, то тогда ему нужно обжаловать это решение и написать письмо уже в Агентство по регулированию и развитию финансового рынка или даже в административный суд.

Другая причина для отказа в банкротстве – это обнуление кредитной истории из-за поступления на счёт должника некоторой суммы.

"Человек понимает, что не сможет справиться со своими обязательствами и целенаправленно идёт на банкротство. На протяжении 11 месяцев у него нет никаких платежей по кредитам, как добровольных, так и принудительных. И на последнем, 12-м месяце, после которого уже можно подать на банкротство, ему на карту непонятно откуда поступают деньги. Соответственно, без ведома заёмщика эти деньги – условно 1000-2000 тенге – снимаются в счёт погашения кредита. Сроки просрочки обнуляются, и подать на банкротство человек может уже только через год", – пояснил Алишер Атибеев.

Третья, но не менее важная причина отказов – это когда банки или МФО в одностороннем порядке меняют условия кредита заёмщика, чтобы он не смог подать на банкротство. По закону перед тем, как подать заявление на банкротство, должник должен обратиться с письменным заявлением в свой банк или МФО, чтобы урегулировать свою просроченную задолженность. В таком случае кредитор может предложить должнику реструктуризировать его заём, то есть изменить условия его кредита в сторону улучшения, и составить новый график погашения.

"Некоторые кредиторы пользуются этим и могут дать должнику отсрочку на год или изменить условия без согласия заёмщика. Условно говоря, у клиента был долг в размере 45 тысяч, банк ему списывает 1 тысячу тенге, и в итоге остаётся долг в 44 тысячи. Данные по кредиту обновляются, и клиент уже не может подать на внесудебное банкротство", – объяснил Алишер Атибеев.

Юрист считает, что процедура урегулирования задолженности с кредитором неэффективна, потому что благодаря ей кредиторы не позволяют должникам подать на банкротство, хотя очевидно, что они уже не могут исполнять свои обязательства по выплате долга.

"Мы предлагаем, чтобы процедура финурегулирования, которая предшествует подаче заявления на банкротство, носила уведомительный характер, а не обязательный. Тогда уже кредиторы будут сами заинтересованы в том, чтобы договориться с заёмщиком и предложить ему смягчающие условия. На практике же получается так, что заёмщик пишет кредитору письмо, а кредитор отправляет отписку, где предлагает должнику невыгодные условия, например платежи по кредиту в размере 100-150 тысяч. Кредитор понимает, что это обязательная процедура, и поэтому не идёт на уступки заёмщику", – считает Алишер Атибеев.

Как сообщили в АРРФР, за прошлый год финрегулятор рассмотрел свыше 59 тысяч обращений от граждан и юридических лиц, большая часть которых касалась как раз непринятия кредиторами мер по урегулированию просроченной задолженности. В результате проверок АРРФР вынесло финансовым организациям 159 административных взысканий на общую сумму 189,9 млн тенге.

"Когда АРРФР начинает выносить взыскания, кредиторы становятся к должникам более лояльными и разговорчивыми. Из практики бывает такое, что мы направляем МФО заявление и не получаем от неё ответа. Из-за этого мы вынуждены обращаться в АРРФР. Финрегулятор направляет организации письмо уведомительного характера, после которого МФО начинает уже что-то предпринимать. Когда государство контролирует весь этот процесс, реакция со стороны МФО и других кредиторов намного лучше", – заметил Алишер Атибеев.

Почему пенсионеры не могут подать на банкротство

Особо хочется выделить проблему с пенсионерами. Алишер Атибеев рассказал, что к ним в компанию обращаются пожилые люди, которые стали жертвами интернет-мошенников. Опытные психологи обрабатывают их и предлагают им дополнительный заработок благодаря инвестированию. Ради этого пенсионеры берут кредиты, причём на большие суммы – от 5 до 20 млн тенге. А когда мошенники пропадают с их деньгами, они уже не могут справляться со своими обязательствами.

"У нас была клиентка, у которой сумма долга была 10 млн тенге, притом что она получала пенсию в размере 80 тысяч тенге. По подсчётам, она этот долг будет погашать в течение 15 лет. На банкротство женщина тоже подать не может, потому что с её пенсии по закону удерживают 50% в счёт погашения кредита. Поэтому у неё нет просрочки, постоянно идут ежемесячные платежи. 40 тысяч тенге уходит на погашение долга, а 40 тысяч – на жизнь. Но как можно прожить на 40 тысяч тенге? Эту проблему надо активнее поднимать", – рассказал Алишер Атибеев.

Сколько по времени занимает процедура банкротства

На подготовку и сбор документов у должника может уйти полтора месяца. Если с его документами всё в порядке, то процедура финурегулирования занимает 15 календарных дней, процедура рассмотрения дела по внесудебному банкротству – 15 рабочих дней, прохождение процедуры – шесть месяцев, по истечении которых человек становится банкротом.

Но если у должника есть проблемы с документами, то эта процедура может заянуться. Ожидание ответов от кредитора занимает 15 календарных дней. Обжалование ответов в АРРФР – 15 дней. В случае обращения в суд для обжалования решений – до шести месяцев.

В случае если должнику всё-таки отказали в банкротстве, то он вправе обжаловать это решение в течение трёх рабочих дней через суд, но при условии, что со стороны должника все документы были поданы правильно.

Если же должник допустил ошибку при подаче документов и заявление было подано неверно, ему даётся три месяца на исправление недочётов, после которых он может снова подать на банкротство.

Автор Жанель Жазетова

Источник informburo.kz