Использовать кредиты можно в различных целях, включая покупку товаров или даже жилья. Однако чрезмерное кредитование может нести угрозы для экономики и населения. О том, как быстро растет рынок потребительских займов в Казахстане .

Потребительские кредиты – это займы, которые могут быть использованы для покупки различных товаров.

Они могут быть обеспечены залогом или беззалоговыми, целевыми и нецелевыми, а также могут выдаваться банками, микрокредитными и микрофинансовыми организациями.

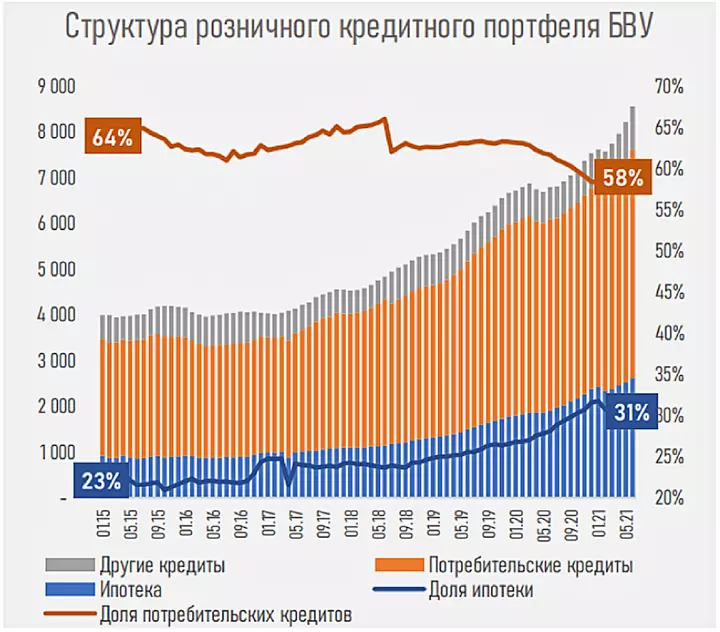

За последние несколько лет казахстанцы стали все чаще оформлять потребкредиты. Например, их доля в кредитном портфеле банков второго уровня превысила 50%.

При этом основная доля приходится на беззалоговые займы, которые имеют большие проценты.

Так, средняя сумма беззалогового потребкредита, включая банки и другие кредитные организации, составляет 290-350 тыс. тенге.

В сравнении с 2018 годом, средняя сумма этих займов в небанковских кредитных организациях вырос на 70%, у банков — на 2%.Об этом сообщает аналитический центр Ассоциации финансистов Казахстана (АФК).

Структура кредитного портфеля банков в Казахстане.

Рост кредитования населения

Беззалоговые кредиты – это финансовый инструмент, главным минусом которого является высокая процентная ставка.

Однако их доля в общей статистике потребительских займов казахстанцев в банках второго уровня (БВУ) достигла 80%.

В свою очередь, объем выдачи беззалоговых потребительских займов рос примерно на 15-35% ежегодно в течение последних нескольких лет. Исключением стал 2020 год из-за пандемии.

Например, в 2015 году ежемесячно выдавалось примерно 100-120 млрд тенге беззалоговых кредитов.

И хотя во время первого локдауна статистика снизилась на 30%, уже с марта 2021 года их ежемесячный объем достиг 450-550 млрд тенге. На этом фоне возросли показатели прибыли банков, достигнув рекордных значений.

А использование кредитных карт в Казахстане становится менее популярным с каждым годом. С 2015 года объемы займов по банковским картам снизились с 24 до 3 млрд тенге.

Статистика по микрокредитам

Кроме банков, выдавать потребительские займы в Казахстане могут кредитные товарищества, МФО, ломбарды. На их долю приходится около 5-6% рынка потребительских займов.

Однако рост в этом секторе в 1,5 и более раз превышает показатели банков: до 25-45% в год. При этом, в отличие от банков, беззалоговых займов у кредитных организаций меньше – 57% портфеля.

В то же время доля кредитов с привлечением залога выросла в 5,3 раза и достигла 71,5 млрд тенге, по сравнению с 2018 годом (13,6 млрд тенге).

Для сравнения, залоговые займы в банках наоборот сократились на 30% за тот же период: с 455 до 312 млрд тенге.

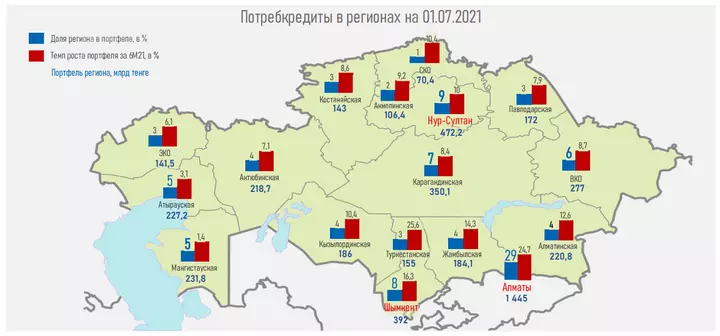

Уровень закредитованности по регионам Казахстана

Самые закредитованные регионы

Большая часть потребительских кредитов сконцентрирована в мегаполисах Казахстана:

- Алматы – 29% всех потребительских займов,

- Нур-Султан – 9% кредитов,

- Шымкент – 8% от общего объема.

А среди регионов наиболее закредитованными оказались южные части страны: Алматинской, Туркестанской, Кызылординской и Жамбылской областей. Здесь зафиксированы двузначные темпы роста потребительских займов.

С одной стороны, подобное активное кредитование способствует экономическому росту.

Автор Марк Захаров

Источник nur.kz