Ответ недавно назначенного главы Нацбанка Тимура Сулейменова на первой его встрече с глобальными инвесторами о причинах ослабления курса тенге в последнее время привлек пристальное внимание аналитиков. Ведь последние не раз подчеркивали, что казахстанская валюта теряет позиции на фоне растущих мировых цен на нефть , сообщает 365info.

Как следует из пресс-релиза Нацбанка, опубликованного на его сайте 28 сентября, г-н Сулейменов пояснил инвесторам, что тенге ослаб в результате сочетания нескольких факторов:

- глобального укрепления доллара США, индекс которого поднялся в сентябре на 2,5% к корзине валют развитых стран,

- возросшего сезонного спроса со стороны импортеров,

- принятого Нацбанком 25 августа решения по снижению базовой ставки,

- приостановки правительством действия нормы по обязательной продаже валютной выручки субъектами квазигосударственного сектора.

Нынешнее ослабление обменного курса тенге глава Нацбанка назвал краткосрочным. По его мнению, возросшая цена на нефть и общее состояние платежного баланса в качестве фундаментальных факторов окажут стабилизирующий эффект и поддержку тенге. Об интервенциях центрального банка Казахстана на внутреннем валютном рынке в этих целях г-н Сулейменов не говорил, подчеркнув при этом, что Нацбанк привержен своему основному мандату по обеспечению ценовой стабильности. Поэтому сейчас его основной целью выступает смягчение проинфляционного давления и стабилизация инфляции вблизи среднесрочного целевого показателя в 5%. Замедление инфляции позволит продолжить плавное снижение базовой ставки Нацбанка, а обменный курс тенге, по мнению г-на Сулейменова, останется плавающим, что позволит экономике быстрее адаптироваться к изменениям.

В тот же день, 28 сентября, на сайте Нацбанка появилось интервью зам. председателя Нацбанка Алии Молдабековой, в котором она фактически вторила своему шефу, объясняя сложившуюся ситуацию на валютном рынке и причины ослабления курса тенге. Поскольку ранее её интервью традиционно публиковались регулярно не ранее чем через неделю после окончания месяца, то стало понятно, что сейчас Нацбанк оказался под серьезным давлением как со стороны международных инвесторов, так и участников внутреннего валютного рынка.

В чем был смысл экстренной публикации её интервью на этот раз, осталось непонятным, поскольку она просто перечислила те же причины ослабления тенге (с начала сентября на 4,5% к доллару), которые озвучил г-н Сулейменов. В заключение г-жа Молдабекова напомнила, что Нацбанк сохраняет за собой право проведения валютных интервенций для поддержания ликвидности на валютном рынке и сглаживания резких колебаний обменного курса, не ограничивая при этом некую разумную волатильность тенге. Какими могут быть диапазоны «неразумной» волатильности обменного курса, она не уточнила, но стало понятно, что фактически Нацбанк следует некоему негласному коридору его колебаний, остающемуся неизвестным участникам валютного рынка.

Неудивительно, что последние наряду с независимыми аналитиками прогнозируют сейчас возвращение жестких мер валютного контроля наряду с возобновлением обязательной продажи экспортной выручки компаниями, контролируемыми государством. К примеру, в инвестиционном банке «Teniz Capital Investment Banking» напомнили, что тенге слабел в последнее время на фоне высоких нефтяных цен на сорт «Brent» и с начала августа потерял 8% к доллару. Как раз 28 сентября официальный курс тенге достиг 482,77 тенге (максимального уровня с 14 октября прошлого года, когда было 479,32 тенге за доллар США), потеряв 5,88 тенге к предыдущему торговому дню на KASE, а с начала сентября — 23,08 тенге,. В отличие от руководства Нацбанка, участники рынка также принимают во внимание значительное ослабление российского рубля к доллару и евро, рост спроса со стороны населения в Казахстане на иностранную валюту, снижение экспорта на фоне быстро растущего импорта.

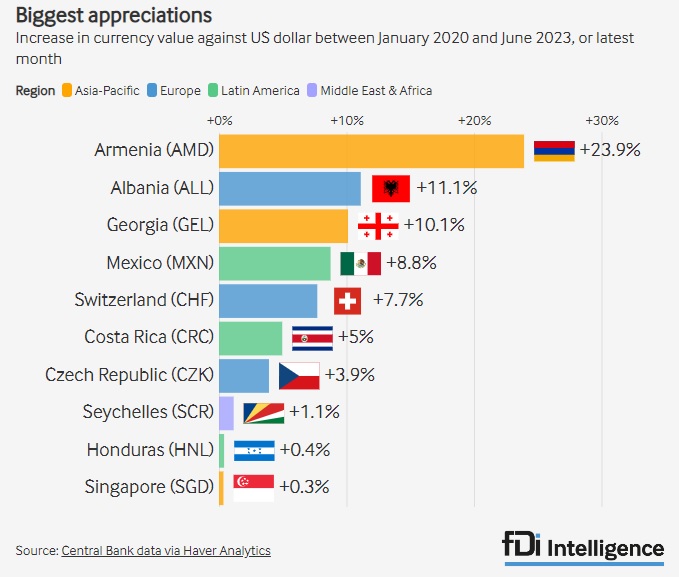

Какие бы аргументы не приводились на эту тему, данные международной статистики явно опровергают приведенные выше рассуждения руководителей Нацбанка. К примеру, аналитики «fDi Intelligence» — подразделения авторитетного британского издания «Financial Times» подсчитали, что по темпам укрепления к доллару США с 2020 года, когда мир был охвачен пандемией коронавируса, к концу первого полугодия текущего года лидировал армянский драм, прибавивший 23,9% с 481,27 за доллар до 386,67. Для сравнения: за этот период казахстанская валюта ослабела с 382,59 тенге за доллар в начале 2020 года до 470,34 тенге к 1 июля текущего года. Как нетрудно подсчитать, у нас доллар в отличие от Армении подорожал за этот период на 22,9%! Второе место в выкладках «fDi Intelligence» занял албанский лек, укрепившийся к доллару на 11%, третье – грузинский лари (10,1%). Как известно, все три перечисленные страны в отличие от Казахстана не располагают богатыми природными ресурсами.

Буквально на днях агентство «Bloomberg» сообщило, что в третьем квартале текущего года самой быстрорастущей валютой в мире стал … афгани, прибавивший за этот период 9% к доллару. За год валюта разоренного войной Афганистана прибавила 14%, уступив по этому показателю только национальным валютам Колумбии и Шри-Ланки.

По расчетам того же «Bloomberg» в сентябре самой быстрорастущей валютой оказалась пакистанская рупия, укрепившаяся к доллару на 6%. Правда, в расчетах других аналитиков эта валюта вошла в «Топ-10», понесших наибольшие потери с начала текущего года к середине сентября. Рупия обесценилась на 31%, вслед за ней в этой группе расположился российский рубль с 35%. Впрочем, это не так уж и много по сравнению с лидером группы – ливанским фунтом. Если в начале года его курс к доллару был 1 507 фунтов, то к 15 сентября обвалился 15 021 фунтов или почти в 10 раз!

Конечно, правительство и Нацбанк Казахстана располагают гораздо большими возможностями по поддержанию стабильности обменного курса тенге к доллару по сравнению с перечисленными выше странами, национальные валюты которых на удивление укрепляются в нынешних сложных геополитических и экономических условиях. Поэтому остается лишь согласиться с аналитиками, полагающими, что сейчас просто идет подгонка под заложенный в проекте бюджета на следующий год средний расчетный обменный курс в 480 тенге за доллар. Кроме того, девальвационный налог позволяет государству отчасти закрыть хронический дефицит бюджета за счет курсовой разницы, полученный от ослабления тенге. Свой лакомый кусок девальвационного пирога наряду с правительством и Нацбанком получат Национальный фонд, «ЕНПФ», компании квазигосударственного сектора, экспортеры, располагающие валютными активами, банки второго уровня. Ведь соответствующая солидная финансовая прибавка автоматически появится в их отчетности, формируемой в тенговом эквиваленте, суля их владельцам очередные миллиардные дивиденды и прочие бонусы.

Что касается обменного курса тенге, то после активных словесных интервенций руководителей Нацбанка к вечеру 28 сентября средневзвешенный биржевой курс доллар снизился на 5,55 тенге до 476,69 тенге, что позволило центральному банку установить его официальный курс на 29 сентября в 477,57 тенге. В принципе, этого уже достаточно для того, чтобы правительство могло спокойно продвигать в парламенте проект бюджета следующего года.

Автор Тулеген Аскаров

Источник 365info.kz