26 июня 2019 года Президентом Республики Казахстан был подписан Указ «О мерах по снижению долговой нагрузки граждан Республики Казахстан» от 26 июня 2019 года № 24 (далее -Указ), содержащий три ключевых направления, сообщает корреспондент Wfin.kz со ссылкой на пресс-службу НБРК.

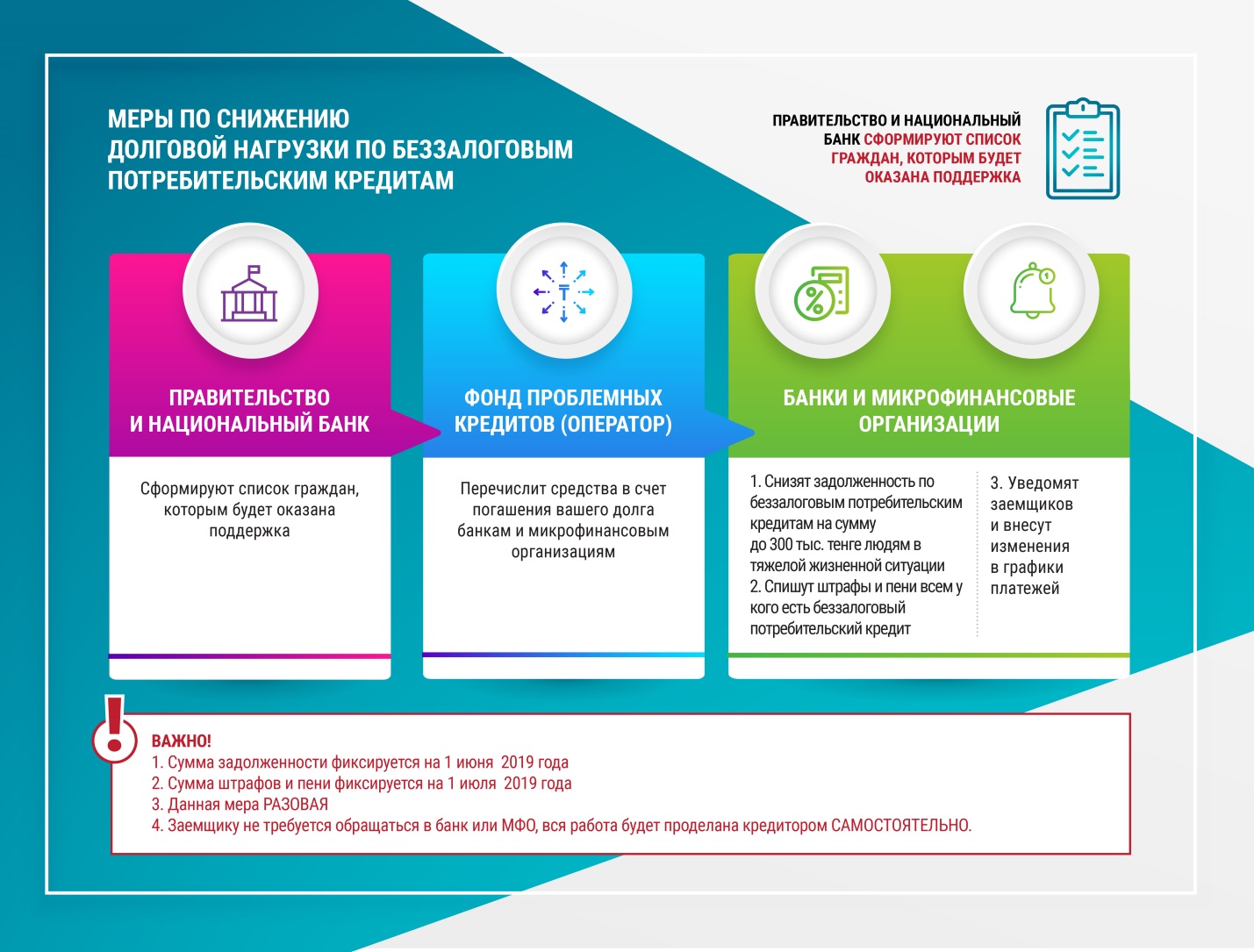

Первое направление реализации настоящего Указа предусматривает погашение в банках второго уровня и микрофинансовых организациях задолженности по беззалоговым потребительским займам для отдельных категорий граждан в размере до 300 тысяч тенге. Сумма задолженности не должна превышать 3 млн. тенге по состоянию на 1 июня 2019 года.

Национальный Банк совместно с Правительством и участниками рынка уже начал работу по формированию перечня лиц, соответствующих установленным критериям, и определению общего размера их задолженности.

Правительством в АО «Фонд проблемных кредитов» (Оператор) из республиканского бюджета будет выделено целевое финансирование.

В дальнейшем, Оператор заключит договоры с банками и микрофинансовыми организациями для погашения задолженности отдельных категорий граждан по беззалоговым потребительским займам в размере до 300 тысяч тенге.

Со своей стороны, Национальный Банк обеспечит контроль за отражением сведений по погашению задолженности в базе данных кредитных историй заемщиков.

Второе направление предусматривает списание всем гражданам Казахстана начисленных сумм штрафов и пени по беззалоговым потребительским займам.

По окончании текущего месяца Национальный Банк совместно с банками и микрофинансовыми организациями осуществит сверку и фиксацию начисленных штрафов и пени по беззалоговым потребительским займам на 1 июля 2019 года.

Списание начисленных штрафов и пени будет осуществлено, в первую очередь, за счет средств банков и микрофинансовых организаций. Не более 30% от общего объема начисленных штрафов и пени будет погашено за счет средств Оператора, определенного Национальным Банком. Для этих целей Национальный Банк выделит Оператору необходимый объем финансирования.

Учитывая, что банки и микрофинансовые организации уже признали значительную часть штрафов и пени в качестве расходов и списали их на внесистемный учет, конечная сумма финансирования будет уменьшена на сумму уже признанных расходов.

В обоих случаях заемщику не требуется обращаться в банк, МФО или другие организации. Вся работа по погашению задолженности и списанию начисленных штрафов и пени будет проделана банками и микрофинансовыми организациями самостоятельно. О результатах работы каждый заемщик будет уведомлен банком / микрофинансовой организацией.

Третье направление предусматривает комплекс мер регуляторного характера по дополнительной защите заемщиков.

Учитывая, что наиболее активный рост потребительского кредитования наблюдается в нерегулируемом секторе (онлайн кредиторы, кредитные товарищества, ломбарды), 24 июня текущего года Сенатом принят и внесен на подпись Президенту Республики Казахстан Закон «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам регулирования и развития финансового рынка, микрофинансовой деятельности и налогообложения», предусматривающий введение регулирования и надзора всех субъектов кредитования.

Ожидается, что закон будет подписан в ближайшее время.

В отношении финансовых организаций будут приняты дополнительные регуляторные меры.

Во-первых, это запрет начисления неустойки, комиссий и иных платежей, связанных с выдачей и обслуживанием кредита, по всем беззалоговым потребительским займам физических лиц с просроченной задолженностью свыше 90 дней. Это позволит защитить граждан от постоянно роста суммы задолженности.

Во-вторых, будет введен запрет на предоставление займов гражданам с доходом ниже прожиточного минимума.

В-третьих, будут предусмотрены вспомогательные меры, такие как совершенствование подходов к расчету долговой нагрузки заемщика, дополнительные требования к собственному капиталу банков для более осмотрительного потребительского кредитования.

Таким образом, будет оказана реальная помощь казахстанцам, оказавшимся в сложной жизненной ситуации, улучшено благосостояние их семей, ограничены будущие риски перекредитованности и созданы условия для ответственного кредитования населения.