Редакция сайта inbusiness.kz собрала самые часто задаваемые вопросы от граждан и адресовала их Александру Терентьеву, директору Департамента защиты прав потребителей финансовых услуг Агентства РК по регулированию и развитию финансового рынка.

В августе в Агентство РК по регулированию и развитию финансового рынка на горячую линию обратились 855 граждан по вопросам защиты прав потребителей финансовых услуг, получения отсрочки по кредитам, начисления пени и штрафов кредитором за просрочку исполнения обязательств в период чрезвычайного положения. Всего со дня создания горячей линии, c 26 марта по 31 августа т. г., в финрегулятор обратились свыше 21,5 тыс. граждан.

Население проявило активность в августе, направив свыше 215 вопросов через наше мобильное приложение. Всего с июня, когда был запущен мессенджер Fingramota Online поступило порядка 600 вопросов. Вот некоторые из них.

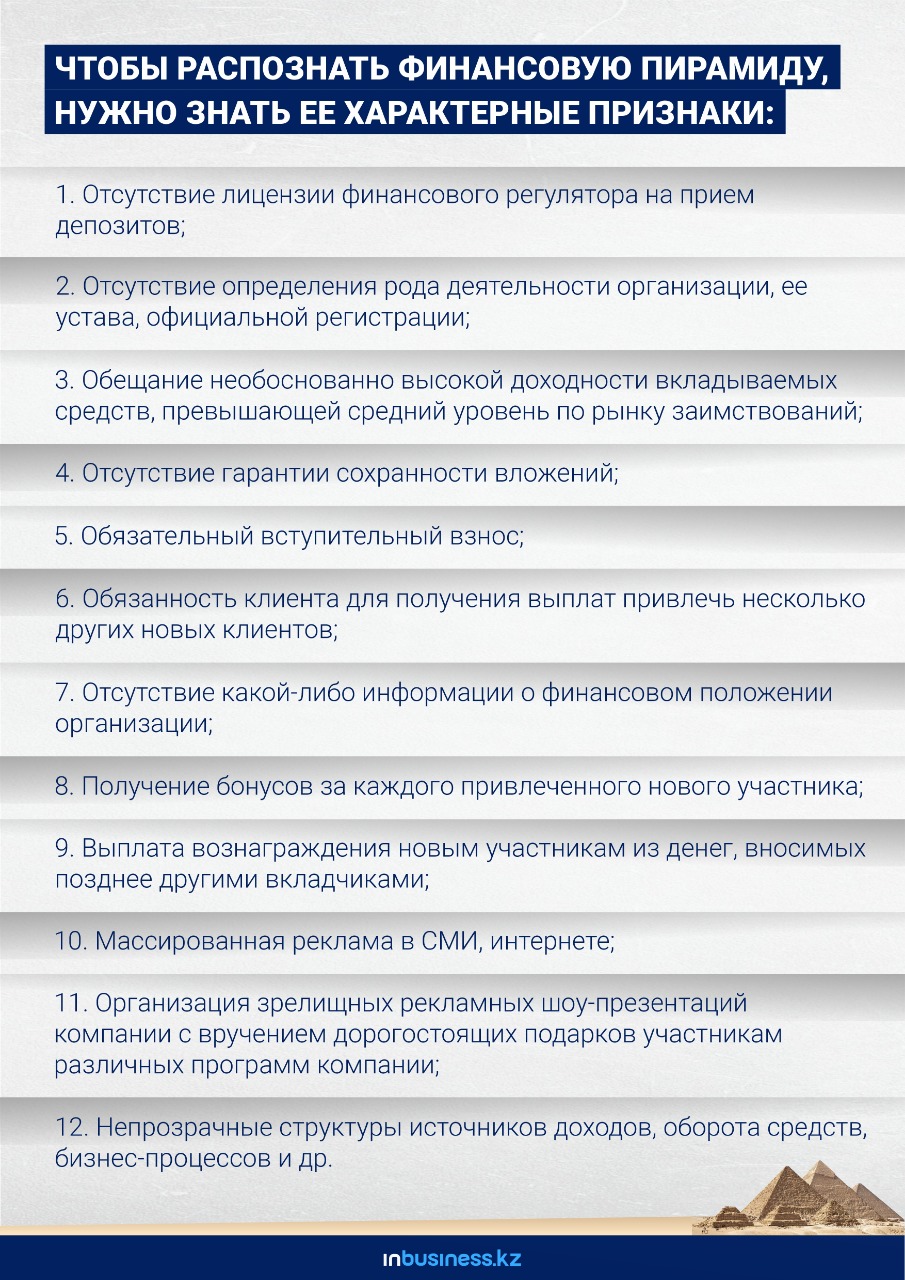

Сейчас на рынке есть компании, которые предлагают вложить деньги под большой процент. Не опасно ли это?

Прежде чем вложить деньги в финансовую организацию, необходимо внимательно изучить ее деятельность, услуги, которые она предлагает, и условия, на которых вы планируете заключать договор. Но даже договор может не защитить вас, если компания окажется финансовой пирамидой.

Если организация, которой вы хотите доверить свои денежные средства, обладает всеми или несколькими из перечисленных признаков, стоит задуматься, хотите ли вы стать жертвой финансового мошенничества?

Изучите репутацию компании и достоверность предоставляемой ею информации. Все финансовые организации, имеющие право привлекать депозиты, должны иметь лицензию финансового регулятора в лице Агентства РК по регулированию и развитию финансового рынка.

В случае если у вас появились подозрения, что вы связались с финансовой пирамидой, вы можете обратиться в Агентство РК по регулированию и развитию финансового рынка.

Появились проблемы с оплатой кредита. Что нужно делать, чтобы ситуация не усугубилась?

В случае возникновения затруднений необходимо незамедлительно связаться с банком. Банк не доверяет эмоциям, но рассматривает факты. Предоставьте объективные документы и информацию, подтверждающую невозможность погашения кредита в настоящее время. Напишите заявление и укажите приемлемые для вас условия реструктуризации долга. Банк в индивидуальном порядке изучит вашу ситуацию и может также предложить приемлемые условия. Если вы до этого платили по кредиту в срок, то велики шансы, что банк пойдет навстречу и предложит отсрочку по платежам, рефинансирование или реструктуризацию долга. Банк заинтересован в возврате выданных денег. Главное, не надо скрываться, ждать наступления просрочки и начисления неустойки.

В случае если банк не рассмотрел или не принял во внимание возникшие обстоятельства либо отказал без объяснения причин, вы вправе обратиться в агентство. Специалист также изучит вашу ситуацию и постарается помочь в создании приемлемых условий возврата задолженности.

Имеют ли право банки начислять пени в период отсрочки из-за пандемии КВИ?

Согласно Постановлению правления Агентства РК по регулированию и развитию финансового рынка № 17 «О мерах поддержки населения и субъектов предпринимательства в период чрезвычайного положения», которое введено в действие с 23 марта текущего года, на период действия чрезвычайного положения установлен запрет на начисление штрафов и пени по просрочке платежей по основному долгу и вознаграждению по всем договорам банковского займа и (или) микрокредита.

Допустил просрочку по кредиту. Теперь звонят коллекторы. Причем не только мне, а и моим родственникам. Разговаривают грубо. Имеют ли они на это право?

В соответствии с требованиями Закона Республики Казахстан «О коллекторской деятельности» при взаимодействии с должником, его представителем или третьим лицом коллекторскому агентству запрещается осуществлять следующие недобросовестные действия, в том числе:

- распространять сведения, порочащие честь, достоинство и деловую репутацию лица, с которым взаимодействует коллекторское агентство, либо разглашать сведения, которые могут причинить имущественный вред интересам данных лиц;

- совершать противоправные действия, посягающие на права и свободы лица, с которым взаимодействует коллекторское агентство, ставящие под угрозу его жизнь и здоровье, а также повлекшие причинение данному лицу имущественного и иного вреда;

- оказывать давление, принуждающее должника к выполнению обязательств по договору путем угрозы применения насилия либо уничтожения или повреждения имущества должника, его представителя, или третьих лиц, оскорбления, мошенничества, подлога документов, шантажа;

- вводить лицо, с которым взаимодействует коллекторское агентство, в заблуждение относительно размера, характера и оснований возникновения задолженности;

- разглашать коммерческую или иную охраняемую законами Республики Казахстан тайну, полученную от кредитора, его представителя и/или третьих лиц, за исключением случаев, предусмотренных законами Республики Казахстан.

Отметим, что, если при этом в договоре займа было указано, что вы даете согласие на привлечение третьих лиц для взыскания задолженности, коллекторы вправе контактировать с вашими родственниками, однако при этом они должны вести себя корректно.

В случае если коллекторским агентством осуществлены противоправные действия, любой гражданин вправе обратиться в агентство с письменным заявлением для проверки на предмет соблюдения коллекторским агентством банковского законодательства и требований закона. Кроме того, в случае если коллекторы при взаимодействии с заемщиком применяют угрозы или оскорбления, можно обратиться и в правоохранительные органы без получения результатов проверки агентства, поскольку проведение следственных мероприятий относится к компетенции территориальных органов полиции.

При этом к заявлению можно приобщить любые дополнительные сведения, аудио- и видеозаписи. Если в результате проверки нарушение подтвердится, к коллекторской организации будут применены соответствующие меры.

Мое жилье принято на баланс банка в счет исполнения обязательств по ипотечному займу, какая помощь может быть оказана мне, как заемщику, в рамках программы по возврату жилья в собственность?

Согласно пункту 17-8 раздела 2-1 программы рефинансирования ипотечных жилищных/ипотечных займов, банк в целях передачи в собственность заемщику/залогодателю/арендатору жилища, числящегося на балансе, по соглашению сторон осуществляет:

- финансирование заемщика/залогодателя;

- предоставление арендатору жилища в аренду с последующим выкупом.

Передача жилья в собственность осуществляется при следующих условиях:

- отсутствия в собственности у заемщика/залогодателя жилья по состоянию на 1 января 2020 года;

- сумма текущей рыночной либо балансовой стоимости жилища (наименьшее из них) и остатка основного долга по займу в совокупности составляет не более 50 млн тенге.

Финансирование заемщика осуществляется по ставке 3%.

Здравствуйте, прочитала, что можно получить статус «реабилитирован». Была просрочка более 90 дней. Сейчас работаю, имеется стабильный заработок, хотела оформить кредит. Как можно получить данный статус и где вообще узнать кредитную историю?

Для получения информации о кредитной истории рекомендуем обратиться в любой из следующих источников: Государственное кредитное бюро mkb.kz, Первое кредитное бюро 1cb.kz (а также через его мобильное приложение), сайт госуслуг egov.kz.

В соответствии с постановлением № 53, кредитное бюро присваивает статус «реабилитирован» в отношении кредита, по которому ранее была допущена просрочка свыше 90 дней, при соблюдении следующих условий (данные изменения были внесены Постановлением правления агентства от 22 марта 2020 года № 19):

1) По истечении года после погашения задолженности по кредиту.

Например, если заемщик по состоянию на 1 января 2020 года полностью погасил задолженность по кредиту, то по состоянию на 1 января 2021 года кредитное бюро должно присвоить кредиту статус «реабилитирован».

2) Погашено свыше 50% суммы задолженности по кредиту, имевшейся на дату реструктуризации или рефинансирования, и заемщиком не допускалась просрочка свыше 30 календарных дней после реструктуризации или рефинансирования кредита в течение года.

Например, если общая сумма займа составляет 500 тыс. тенге и заемщик погасил свыше 250 тыс. тенге до 1 января 2020 года (1 января 2020 года – дата реструктуризации и рефинансирования), при этом в течение 2020 года заемщик не допускал просрочек свыше 30 календарных дней, то по состоянию на 1 января 2021 года кредитное бюро должно присвоить кредиту статус «реабилитирован».

3) При отсутствии просрочек свыше 30 календарных дней в течение последних 12 последовательных календарных месяцев после погашения просроченной свыше 90 календарных дней задолженности.

Например, если заемщик по состоянию на 1 января 2020 года погасил просроченную задолженность по кредиту и в течение 2020 года не допускал просрочек свыше 30 календарных дней, то по состоянию на 1 января 2021 года кредитное бюро должно присвоить кредиту статус «реабилитирован». При соответствии одному из вышеуказанных условий банк информирует кредитное бюро об изменении сведений о заемщике в течение 15 дней с даты изменения или получения любых данных в отношении субъекта кредитной истории, и кредитное бюро обеспечивает отражение в кредитном отчете статуса кредита «реабилитирован».

Автор Александр Терентьев

Источник inbusiness.kz