Пандемия и последовавший за ней коронакризис привели к падению доходов населения. Но далеко не все потребители снизили расходы: многие предпочли поддерживать привычный уровень жизни за счет кредитов. Одновременно долговая нагрузка увеличивалась за счет льготной ипотеки. Все это привело к росту уровня закредитованности россиян, который нынешней весной достиг рекордных значений. Для части заемщиков нагрузка оказалась непосильной, а регулятору пришлось искать инструменты для ограничения темпов кредитования.

Каникулы не спасают

Первые тревожные признаки чрезмерной закредитованности населения появились еще прошлым летом. В августе 2020 года Центробанк отметил увеличение доли россиян, у которых есть сразу несколько активных кредитов. Просроченными на тот момент считались потребительские займы на общую сумму более 27 млрд рублей, а прирост показателя оказался максимальным с начала коронакризиса.

Точную оценку ситуации несколько затрудняли кредитные каникулы, которые вводились для заемщиков на фоне пандемии. В самом начале первой волны регулятор рекомендовал банкам предоставить послабления должникам, заболевшим коронавирусом. Такие послабления организации давали как по собственным программам реструктуризации, так и в рамках срочно принятого закона о государственных кредитных каникулах. Он предусматривает отсрочки для граждан, попавших в сложную финансовую ситуацию из-за длительного больничного, потери работы или снижения дохода более чем на 30%.

К концу осени почти 3 млн человек попросили реструктуризировать их займы. В результате банки дали отсрочки по 1,79 млн кредитов на общую сумму около 807 млрд рублей. Но до 25% заемщиков так и не смогли вернуться к прежнему графику платежей, сообщал РБК по итогам опроса крупнейших банков. Например, член правления ВТБ Дмитрий Пьянов рассказывал, что показатели просрочки по кредитам наличными у заемщиков, которые вышли с «каникул», в целом в два раза хуже, чем по остальному портфелю.

Тогда же в рейтинговом агентстве S&P заявили, что «здоровый рост» кредитования населения в РФ закончился. Увеличение кредитной нагрузки должно сопровождаться экономическим ростом, но в России 2020 года это было совершенно не так, подчеркивали аналитики. Они прогнозировали увеличение проблемных долгов и замедление роста выдач новых кредитов.

Пришли к антирекорду

Печальные прогнозы уже начинают сбываться, и дело здесь не только в пандемии: тревожный тренд просматривался намного раньше. «Сочетание снижения доходов граждан на протяжении нескольких лет и растущие объемы кредитования неминуемо приводят к росту закредитованности. Мы стали отмечать негативную тенденцию еще в 2017 году, постепенно адаптируя кредитную и лимитную политику банка», – говорит старший вице-президент, директор департамента кредитных и операционных рисков банка «Ренессанс Кредит» Григорий Шабашкевич.

По данным бюро кредитных историй «Эквифакс», с ноября 2014-го по ноябрь 2019 года доля россиян, имеющих кредиты одновременно в четырех и более банках, увеличилась вдвое. Причем эта статистика не включала клиентов Сбербанка. Но даже без учета крупнейшей в стране кредитной организации доля таких заемщиков превышала 6%. Еще 23,3% имели кредиты в двух банках, 9,1% – сразу в трех.

Конечно, никто из этих людей не рассчитывал на грядущую пандемию и глобальный экономический кризис, вызванный коронавирусом. Но когда этот кризис наступил, россияне продолжали активно брать кредиты. «В прошлом году во время пандемии мы видели большой спрос среди наших клиентов на быстрое кредитование, – констатирует основатель финтех-сервиса Jump.Finance Антон Кириллов. – Пандемия шла волнами, и долги никуда не девались, учитывая, что проценты в займах росли».

В результате к концу марта нынешнего года россияне поставили рекорд по долговой нагрузке. По подсчетам ЦБ, с прошлого апреля она увеличилась с 10,9% до 11,7% и обновила исторический максимум. При этом объемы кредитов приросли на 13,5%, в то время как реальные доходы упали на 3,5%.

Хотя основной прирост кредитной нагрузки пришелся на ипотеку, переживающую бум благодаря льготной государственной программе, необеспеченные кредиты тоже набирали обороты. Банки и микрофинансовые организации продолжали одобрять займы для клиентов, у которых на обслуживание долга уходило более 80% дохода.

В итоге, по оценке Национальной ассоциации профессиональных коллекторских агентств (НАПКА), средний размер просроченного долга к началу апреля вырос более чем на треть – примерно до 138 тыс. рублей. И если раньше на закрытие кредита заемщику требовалось около года, то теперь расчетный срок погашения превысил 15 месяцев.

При этом доля просроченных займов в общем объеме кредитования относительно стабильна и колеблется вокруг отметки 4,7%, подсчитали в ЦБ. Но в абсолютном выражении цифра растет: уже в марте она приближалась к 1 трлн рублей.

Пузырь с последствиями

Поставленные заемщиками рекорды, похоже, не на шутку встревожили Центробанк. «В этом году мы видим достаточно быстрый рост долговой нагрузки физических лиц, кое-где даже можно говорить о «пузырях», – признала во время выступления в Госдуме первый зампред ЦБ Ксения Юдаева.

О надувании «кредитного пузыря» можно говорить в том случае, когда заемщики массово не способны вернуть кредит и компенсировать задолженности своим имуществом, объясняет декан факультета экономики и бизнеса Финансового университета при правительстве РФ Екатерина Безсмертная. Но если на фондовом рынке есть ряд условных показателей, которые помогают определить наличие «пузырей», то в кредитной сфере все сложнее. Здесь нужно одновременно учитывать множество социально-экономических факторов, указывает эксперт.

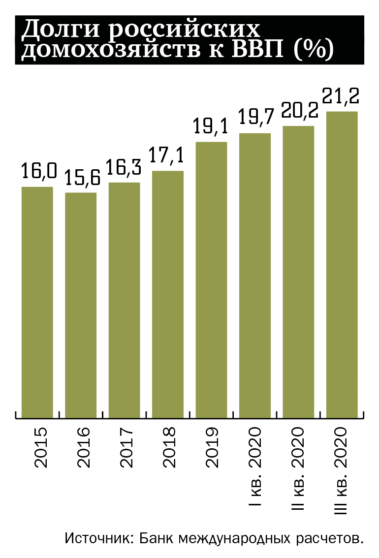

К примеру, по данным Банка международных расчетов (Bank for International Settlements), долг домохозяйств в России по итогам 2016 года составлял 15,6% ВВП, а в результате постепенного ежегодного прироста к концу третьего квартала 2020-го достиг уже 21,2%. На фоне других стран показатель не выглядит пугающим – в тех же США он достигал 78% ВВП. Но прямое сравнение этих цифр недопустимо, подчеркивает Безсмертная: «То, что является нормой для стран с развитой экономикой, в российских условиях может стать фактором существенного роста экономических рисков и развития социальной напряженности».

Немного приспустить пар из предполагаемого «пузыря» позволяет банкротство физлиц, говорит адвокат и руководитель юридической фирмы «Стратегия» Дмитрий Краснощек. Но проблема в том, что многие должники чаще всего не могут дойти до процедуры банкротства, возражает юрист и общественный активист Алексей Лавров. Введенный недавно внесудебный порядок банкротства требует проведения и окончания исполнительного производства. «Но сами должники не способны активно поработать с ФССП (Федеральная служба судебных приставов. – «Профиль»), а приставы по своей инициативе часто тянут исполнительное производство, не принимая решение о его окончании в связи с невозможностью взыскания. Соответственно, должник все время должен», – говорит Лавров. По его мнению, сложившаяся ситуация практически неизбежно ведет к негативным социальным последствиям.

Когда банки и МФО передают долги коллекторам, те начинают названивать заемщикам. И хотя прямые угрозы и избиения сейчас редкость, ежедневные напоминания о долге многих выводят из равновесия. «Соответственно, небогатые, и без того не имеющие существенных источников дохода граждане становятся еще и обозленными», – указывает юрист.

Но самое страшное – когда заемщики, переоценив свои финансовые возможности, лишаются единственного жилья. «Среди моих клиентов есть несколько человек, потерявших единственное жилье, бывшее предметом залога по кредиту. И, к сожалению, восстановить их права очень трудно, так как приходится «разворачивать» целую цепочку юридически значимых действий: регистрацию права, торги, исполнительное производство, решение суда, договор залога», – рассказывает Лавров, добавляя, что в его практике пока не было ни одного успешного дела такого рода.

Персональные пирамиды

Защитить россиян от непосильных кредитов финансовые власти пытались еще до пандемии – через внедрение показателя долговой нагрузки (ПДН) в расчеты кредиторов. С октября 2019 года банки, МФО и потребительские кооперативы обязаны оценивать ПДН при выдаче необеспеченных ссуд на сумму более 10 тыс. рублей. Этот показатель отражает соотношение ежемесячных платежей по кредитам и дохода заемщика.

«Более-менее комфортным считается ПДН на уровне 50%, то есть когда не больше половины постоянного дохода человека тратится на обслуживание кредита», – говорит главред финансового супермаркета «Банки.ру» Владислав Коваленко.

Если выплаты по долгам превышают половину доходов, то финансовой организации придется учитывать повышающие коэффициенты, оценивая нагрузку на свой капитал от такого кредита. Сейчас, по данным НБКИ, этот показатель на уровне страны составляет чуть выше 25%. «Но такой подход малоинформативен, это средняя температура по больнице, – указывает Коваленко. – Есть зоны повышенного риска, которые могут стать источником проблем всей отрасли».

К тому же из-за большого объема «серого» сектора кредиторы, как правило, не имеют представления о реальном уровне доходов человека, а значит, не могут адекватно оценить его ПДН, добавляет гендиректор финансовой онлайн-платформы Webbankir Андрей Пономарев. При этом показатель в России рассчитывается для каждого заемщика отдельно, в то время правильнее было бы вычислять его для всего домохозяйства, считает эксперт.

По словам Григория Шабашкевича, сегодня довольно распространены ситуации, когда гражданам выдают кредиты наличными на суммы, превышающие несколько годовых доходов. В дальнейшем такой заемщик вынужден продолжать наращивать свою долговую нагрузку, создавая «персональную кредитную пирамиду», говорит эксперт. Выдача таких крупных займов на руки клиенту, с одной стороны, снижает уровень одобрения со стороны организаций, ведущих более осторожную кредитную политику. «С другой стороны, весьма вероятно, что рост ставок кредитования в будущем может ускорить крах персональных кредитных пирамид, так как дохода уже не будет хватать для обслуживания долга и возможности получить рефинансирование по низкой ставке тоже не будет», – прогнозирует Шабашкевич.

Важно приучать пользователей кредитных продуктов к тому, что общие обязательства домохозяйства не должны превышать 30–40% дохода, говорит директор департамента рынков капитала Accent Capital Андрей Аржанухин. При этом важны абсолютные числа: у заемщика должна быть возможность жить на чистый доход за вычетом всех обязательств, а также денежная подушка безопасности на три–шесть месяцев. «Чаще всего пользователи заемных денег эти правила не соблюдают», – констатирует Аржанухин.

Эксперт по управлению личными финансами и инвестициями Игорь Файнман обращает внимание на еще одну проблему: банковская система настроена так, что львиная доля ее доходов – это штрафы за просрочки. Поэтому самый желанный клиент – тот, который с трудом способен платить по кредиту и постоянно нарушает установленные сроки. «Я по роду своей деятельности встречал клиентов, у которых при официальной зарплате 30 тыс. рублей было девять кредитов с общим ежемесячным платежом 63 тыс. рублей», – рассказывает эксперт.

Новые ограничения

Для борьбы с повышенной закредитованностью власти предлагают новые виды ограничений. В конце марта в Госдуму внесли законопроект, позволяющий Центробанку с 2022 года вводить новые количественные лимиты на выдачу некоторых видов кредитов. Таким образом регулятор, по мнению авторов документа, сможет замедлять чрезмерный рост необеспеченных займов.

Среди других мер – повышение надбавок к коэффициентам риска по необеспеченным потребительским кредитам, которые будут выданы с 1 июля 2021 года. «Это позволит ограничить выдачу банками необеспеченных кредитов и снизить риски невозврата», – считает Екатерина Безсмертная.

В то же время некоторые новации регулятора на первый взгляд кажутся спорными, отмечает она. Так, недавно ЦБ разработал проект указания для бюро кредитных историй, который устанавливает в том числе единые требования к методике расчета индивидуальных кредитных рейтингов граждан. Единая шкала предполагает присуждение рейтинга в диапазоне от 1 до 999: чем ниже значение, тем выше риск невозврата. В соответствии с требованиями ЦБ рейтинг может ухудшиться даже в том случае, если человек более 90 дней имеет просроченную задолженность на сумму от 500 рублей.

Такой подход может сыграть злую шутку даже с добропорядочными заемщиками, считает Безсмертная. «Например, задолженность по банковской карте может образоваться из-за того, что клиент не учел, что сумма денежных средств на счете, привязанном к давно не используемой им карте, уменьшилась в результате автоматического списания суммы за банковское обслуживание. Или, досрочно выплатив солидную часть кредита, клиент не погасил при этом ближайший ежемесячный платеж», – объясняет она.

Чтобы предотвратить негативные последствия закредитованности, ЦБ может одновременно работать с кредитными учреждениями и вести просветительскую деятельность среди граждан, полагает Андрей Аржанухин. По его мнению, важно, чтобы частным лицам была доступна информация об оптимальном уровне долговой нагрузки, а не только реклама кредитов.

Однако наиболее действенной мерой по борьбе с непосильной закредитованностью большинство экспертов называют восстановление экономического роста и увеличение реальных доходов граждан. А на этом направлении прорыва пока не ожидается. В 2021 году Минэкономразвития прогнозирует повышение реальных доходов россиян на 3%. Но с учетом того, что по итогам пандемийного 2020 года они упали на 3,5%, восстановления уровня доходов не произойдет.

Автор Юлия Макарова

Источник profile.ru