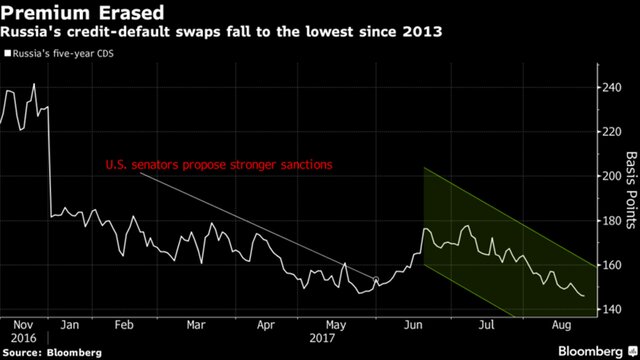

Новые санкции США в отношении России оказались не так страшны для инвесторов. Спустя всего месяц после их введения страховка от дефолта на РФ опустилась до минимумов за четыре года. Сейчас стоимость кредитно-дефолтных свопов (CDS) на пятилетние долговые бумаги России опустилась до 145,9 пункта. Последний раз такие значения можно было видеть еще до присоединения Крыма и введения первых санкций.

Самое любопытное, что теперь CDS на Россию торгуются дешевле, чем аналогичные контракты на Португалию и даже Италию.

Агентство Bloomberg отмечает, что такая динамика может быть связана с изменением геополитической картины. Если в начале лета темой номер один было давление на Россию в связи с якобы вмешательством "российских хакеров" в ход выборов в США, то теперь все внимание приковано к ядерной угрозе КНДР. Именно поэтому инвесторы снова присматриваются к российским активам.

Впрочем, стоит сказать, что давление на РФ не исчезло. В прессе то и дело появляются различные сообщения на тему, например, о поставках США летального оружия на Украину.

Вообще, речь идет о портфельных инвестициях, а почти все те деньги, которые приходят на рынок РФ, являются спекулятивными, и их, как правило, несильно беспокоят санкции или другие факторы.

Например, Bloomberg отмечает, что не было практически никакой реакции на решение суда взыскать с "Системы" 136 млрд руб. в пользу "Роснефти", хотя многие эксперты называют это решение губительным для инвестклимата.

Что же касается коррекции на долговом рынке после введения санкций, то этот момент совпал в том числе с падением нефтяных котировок, а затем спекулянты начали подбирать подешевевшие бумаги.

"Мы купили некоторое количество локальных российских бондов около месяца назад в расчете на отскок", - сказал в интервью Bloomberg один из управляющих активами.

Иными словами, сейчас спекулянты начали снова вкладывать деньги в долговые бумаги РФ, ожидая дальнейшего снижения ставок со стороны Центрального банка. Для этого они используют стратегию керри-трейд, то есть занимают в валюте с низкой ставкой, а затем конвертируют ее в рубли и вкладываются в высокодоходные рублевые активы.

Такая стратегия, правда, несет в себе существенные валютные риски. Необходимо, чтобы рубль укреплялся или как минимум не слабел. Но и здесь пока все складывается благоприятно: рубль постепенно отыгрывает потери, понесенные в июне и июле.

Кстати, буквально на днях инвестиционный банк Goldman Sachs выпустил заметку, в которой говорит о новых рисках для российского долга. Причина заключается в росте евро. Российская валюта подешевела к единой европейской примерно на 6-7%. Это, по мнению банкиров, может привести к удорожанию импорта и соответственно росту инфляции, что помешает Центральному банку продолжить снижение ставки.

Впрочем, не все согласны с этой логикой. Скорее рост евро мог бы повлиять на спекулянтов, у которых евро был валютой фондирования.

Так или иначе, доходности десятилетних ОФЗ сейчас находятся на уровне 7,8%. Среди развивающихся стран только Турция и ЮАР предлагают большую доходность. В частности, доходность турецких десятилеток находится на отметке 10,4%.

Как сказал один из экспертов, вся геополитическая шумиха - это возможность для покупок.

Источник: vestifinance.ru