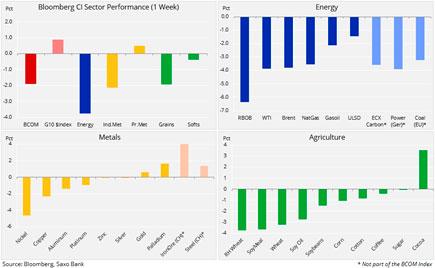

Рынок сырья по-прежнему уязвим к общей распродаже прошлой недели. Уже третью неделю подряд этот сектор не может защититься от опасного сочетания растущих процентных ставок США, сильного доллара и глобального разгрома на рынке акций, который теперь дошёл до американского рынка.

Сырьевой индекс Bloomberg, в который входит корзина основных сырьевых товаров энергетики, металлургии и сельского хозяйства, снизился за эту неделю на 2%. При этом падение цен на энергоносители, промышленные металлы и зерно вернуло спрос на «безопасную гавань» драгоценных металлов, особенно золота.

Глобальный разгром на рынке акций дошёл до США, где основные индексы потеряли всё, что набрали за год. Индекс NASDAQ, включающий несколько главных технологических компаний-ориентиров, находится на пути к худшему месячному результату со времён мирового финансового кризиса 2008 года.

Финансовые рынки начинают понимать, что сила политики так называемого «пут-опциона» центрального банка убывает, а количественное ужесточение в США постепенно начинает «съедать» избыточную долларовую ликвидность, на которой мировые рынки процветали последнее десятилетие. В этот период волатильность оставалась ограниченной благодаря уверенности, что любая слабость на рынке акций или облигаций будет понята как поиск своего места вышеупомянутой избыточной ликвидностью.

Источник: Saxo Bank

Таким образом, внимание на рынке сырья сфокусировалось на риске замедления экономики, который отрицательно влияет на прогноз спроса на 2019 год. Особенно примечательным был радикальный разворот на рынке нефти в последние недели. В начале октября много говорилось о предложении и о риске всплеска цен на нефть перед концом года, так как американские санкции против Ирана должны вступить в полную силу с 5 ноября.

Риск серьёзного поворота вспять стал ясен уже в начале октября, когда цена нефти марки Brent вырвалась за 80 долл. США за баррель и дошла почти до 87 долл. США за баррель. Во время этого взрывного роста хедж-фонды стали продавать, особенно нефть марки WTI вместо того, чтобы, как обычно, покупать к силе. Это лишний раз показало, что нефть часто торгуется с макроэкономической точки зрения, а не с точки зрения чистых аналитических показателей спроса и предложения. Вместе с ценами на нефть рос и риск для прогноза спроса, учитывая, что многие развивающиеся экономики уже страдают от тяжёлого груза долларового долга в нынешний период растущих издержек финансирования и сильного доллара.

Через три недели, после 11-процентного спада, нефть Brent вернулась к уровню поддержки 75 долл. США за баррель. Обещание Саудовской Аравии качать в полную силу успешно нейтрализует любое беспокойство по поводу недостатка предложения на ближайшие месяцы. Поведение ОПЕК даже вызвало опасения, что на рынке возникнет избыток предложения, так как сейчас начинается сезонный спад спроса.

Нефть марки Brent стремительно вернулась к 75 долл. США за баррель — уровню, около которого она колебалась несколько месяцев до того, как прорваться вверх в прошлом месяце. Прорыв вниз может привести к её падению до 70 долл. США за баррель, а уровень 80 долл. США за баррель снова установился как уровень сопротивления.

Источник: SaxoBank

Что касается нынешнего свежего прогноза на IV квартал, мы считаем, что идея «снижение роста приводит к снижению спроса» в итоге скажется отрицательно на ценах на нефть. Однако мы также считаем, что рынок, возможно, поторопился с реакцией, так как отрицательное влияние на предложение со стороны Ирана ещё не полностью прояснилось. Обещание ОПЕК и особенно Саудовской Аравии «добывать как можно больше» может плохо отозваться, если потребность в лишних баррелях поднимется больше, чем ожидается.

В таких обстоятельствах рынок станет опасаться, что снижение резервной ёмкости оставит рынок незащищённым в случае перебоев с поставками, например, из Ирана, Венесуэлы, Ливии или Нигерии.

В целом мы считаем, что вышеописанная неопределённость должна обеспечить некоторую краткосрочную поддержку после того, как паническая распродажа закончится. Мы полагаем, что при уровне поддержки в 75 долл. США за баррель, нефть марки Brent будет возвращаться вверх к 80 долл. США за баррель, готовясь к падению предложения из-за американских санкций.

Золото выигрывает от бегства в укрытие

Месячная распродажа на рынке золота всё более явно показывает, что закончился перенос акцента жёлтого металла с противодействия со стороны растущего доллара на помощь со стороны возобновлённого спроса «безопасной гавани» в ответ на глобальный разгром на рынке акций. Эту перемену поддержал спрос на японскую иену и правительственные облигации США: доходность по 10-летним бумагам упала обратно ниже 3,1%. Прорыв этого уровня вызвал всеобщую панику 3 октября и способствовал началу разгрома на рынке акций США.

Так как золото на этой неделе пока демонстрирует неплохие результаты (+0,8%), несмотря на рост доллара (+1%), то вероятно, что очень скоро сопротивление на уровне 1240 долл. США за унцию будет атаковано и пробито. Не в последнюю очередь это связано с продолжением слабости рынка акций в пятницу на фоне разочаровывающих результатов технологических гигантов Amazon и Alphabet.

Источник: Saxo Bank

Слабые показатели золота до недавнего времени были сильно связаны с направлением движения юаня, который с начала года упал на 7%. Сейчас эта корреляция слабеет, так как разгром на рынке акций и снижение доходности облигаций привлекает предложение «безопасной гавани», которое оказалось более сильным, чем противодействие со стороны доллара, достигшего максимального уровня с июня 2017 г.

Продолжаем тему китайского юаня: наш главный валютный стратег Джон Харди в своём последнем обзоре предупреждает о положении «на крючке», когда прорыв выше разворотного уровня 7,00 к доллару может вывести волатильность из-под контроля. Он пишет:

«Нынешнее укрепление доллара очень серьёзно воздействует на курс доллара к юаню, а нижний порог курса юаня (CNY), который был установлен Китаем в преддверии достижения отметки 7,00, подавляет волатильность валют, в то время, как все остальные страны ждут, удержится ли самый важный обменный курс в мире. Давление на этот уровень просто огромно: китайская валюта остается переоцененной с точки зрения эффективного валютного курса, а сама страна в последние месяцы перешла к послаблениям в своей денежно-кредитной политике с целью поддержания своих попыток снизить долю заемного капитала. В то же время ФРС продолжает ужесточать свою политику путем повышения процентных ставок и количественного ужесточения (сокращения своего баланса), что приводит к ограничению ликвидности доллара по всему миру».

Так как Китай является крупнейшим в мире импортёром сырья, скачок его валюты может иметь серьёзные последствия, учитывая обстановку торговой войны. Слабый юань с большой вероятностью вызовет ответ со стороны США, и это только повысит риски для глобального роста.

Коротко о других сырьевых товарах:

Медь (HG) в прошедший месяц была в относительно спокойных рыночных условиях; отрицательное влияние роста доллара компенсировалось поддержкой со стороны физических аналитических показателей. В краткосрочной перспективе разгром на глобальном рынке акций и риск ослабления юаня заставят, вероятно, этот металл держать оборонительную позицию. И это несмотря на слухи о будущем дефиците предложения и на признаки проблем у покупателей с поиском наличного материала после того, как доступные запасы по данным Лондонской биржи металлов упали до минимального уровня с 2005 года.

Источник: Saxo Bank

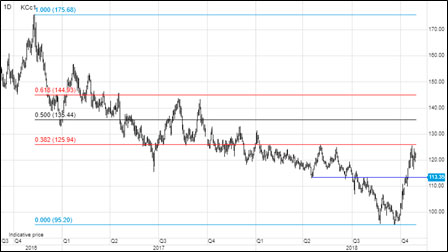

Кофе арабика остановился после бурного роста почти на треть за прошедший месяц. Возвращение сильного BRL в преддверии и после первого тура выборов в Бразилии 7 октября способствовало серьёзному сжатию.

Хедж-фонды до начала октября накапливали данные и, в итоге, неустойчивые короткие позиции. Фонды продолжат продавать к слабости (или покупать к силе), пока не сменится техническая или фундаментальная картина. В данном случае основной причиной общего стремления к выходу стало изменение технического прогноза.

Найдя сопротивление на уровне 1,25 долл. США за фунт, рынок сейчас консолидируется, держа внимание на BRL и на предстоящем 28 октября втором туре президентских выборов в Бразилии. Чтобы оправдать ожидания «быков», кофе должен найти поддержку впереди уровня 1,14 долл. США за фунт.

Источник: Saxo Bank

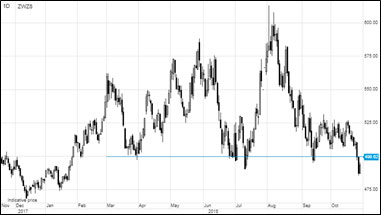

Пшеница (CBOT) с поставкой в декабре вернулась к предыдущей области поддержки ниже 5 долл. США за бушель. За прошедшие шесть месяцев цена много раз восстанавливалась от этой области. Сможет ли она сделать это ещё раз, сильно зависит от новостей из России, от направления доллара и от того, сочтут ли крупные покупатели вроде Египта пшеницу из США достаточно дешёвой, чтобы конкурировать с зерном из других мест.

Цена достигла девятимесячного минимума из-за усиления USD и роста прогнозов на предложение из Черноморского региона. Обе эти причины создали тяжёлые условия для экспортёров из США, пытающихся конкурировать с другими регионами, не в последнюю очередь с Европой и Россией.

Источник: Saxo Bank

Подготовлено порталом Wfin.kz по материалам Saxo Bank