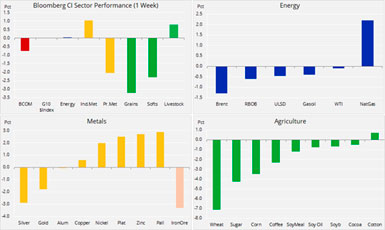

Рынки сырья начали март в оборонительной позиции: потери в основных видах сельскохозяйственной продукции и наметившаяся фиксация прибыли в драгоценных металлах более чем перевесили прирост среди промышленных металлов и платиноидов. Сильные рынки в Азии, особенно в Китае, способствовали сохранению аппетита инвесторов к глобальному рынку акций.

Центробанки и правительства в последние недели предприняли ряд положительных для рынка мер бюджетного и монетарного стимулирования. В результате индекс CSI 300 взлетел с начала января на 28%. Подпитало «бычьи» настроения на этой неделе и подтверждение плана MSCI поднять вес китайских акций в фондовом индексе для развивающихся стран.

Хорошие экономические данные из США повысили доходность облигаций и довели японскую иену до 10-недельного минимума 112 за доллар США, чем поддержали рисковые настроения. Тем временем ожидания по инфляции в США выросли уже до 2%, а это может означать, что уверенность рынка в отказе ФРС от дальнейшего поднятия ставки может быть опровергнута скорее, чем предполагается.

Пока все эти события (особенно в Китае) привели к предположениям о повышении спроса на промышленные металлы и убавили опасения о замедлении роста спроса на сырую нефть.

Источник: Bloomberg, Saxo Bank

Из трех основных секторов сырьевого рынка самым проблемным остается сельскохозяйственный. Больше всего ослабело зерно: индекс Bloomberg Grains приблизился к рекордно низкому закрытию. Это произошло, когда майский контракт на пшеницу на Чикагской бирже резко упал в ответ на слабые данные об экспорте из США на фоне жесткой конкуренции со стороны других производителей и в ожидании очередного чрезмерного урожая в 2019 году. Из-за этого ослабления премия к кукурузе достигла контрактного минимума в 86 центов за бушель, что гораздо ниже среднегодового значения 155 центов за бушель.

Источник: Saxo Bank

Драгоценные металлы пострадали из-за вышеупомянутых рисковых настроений по другим видам активов, золото испытало сильнейшее с ноября недельное снижение. Сохранение спроса на акции, укрепление доллара США, рост доходности американских облигаций и отбитая недавно попытка пробить уровень 1350 долл. США за унцию – всё это стимулировало фиксацию прибыли.

Общая сумма держаний в «слитковых» индексных фондах, достигшая 31 января шестилетнего максимума, весь февраль неуклонно снижалась.

В то время как шестимесячный период роста золота начинает тормозить, эстафету подхватила платина и вышла из тени золота. Сочетание продолжающегося роста цен на палладий и рекордного дисконта к золоту привлекло спекулятивный спрос. За последние две недели дисконт к золоту рухнул более чем на 80 долл. США за унцию, до 440 долл. Белый металл не испытывает такого сильного сопротивления, как то, что вызвало фиксацию прибыли по золоту.

Само золото после слома наблюдавшегося с ноября восходящего тренда ищет поддержку. За первым уровнем поддержки 1300 долл. США за унцию следует более важный – 1275. Он соответствует январскому консолидационному минимуму и 38,2-процентной коррекции роста, наблюдавшегося с августа по февраль.

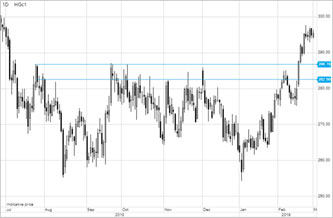

Медь High Grade в феврале была первой скрипкой оркестра благодаря сокращению предложения и оптимизму на нескольких фронтах в Китае. Однако в связи с почти полным включением в цены положительного исхода американо-китайских переговоров и ростом доллара США мы видим риск краткосрочного отката и проверки уровня поддержки.

В пользу роста играет то, что запасы меди на контролируемых Лондонской биржей металлов складах недавно упали до минимального уровня с 2005 года. Хотя это создало ощущение сжатия предложения, одновременно сильно увеличились доступные запасы на Шанхайской фьючерсной бирже.

В целом медь HG показывает признаки консолидации, и есть риск краткосрочного разворота к важной области ниже 2,8650 долл. США за фунт.

Источник: Saxo Bank

Сырая нефть на этой неделе угодила на качели, раскачиваемая то очередным твитом Трампа, то продолжением сокращения добычи группой стран ОПЕК+. Недавний длительный рост, в ходе которого нефть марок WTI и Brent достигла соответственно 60 и 70 долл. США за баррель, вновь привлек внимание президента Трампа. В своем твите в понедельник он опять нацелился на ОПЕК, попросив картель «ослабить» сокращение добычи и сказав, что мир сейчас слишком «слаб», чтобы выдерживать поднятие цен.

Несмотря на первоначальную распродажу, рынок быстро восстановился после комментария министра энергетики Саудовской Аравии, сказавшего, что соглашение о сокращении добычи может быть продлено на вторую половину года. Этим комментарием министр хотел снять риск того, что рынок станет продавать нефть в ответ на рост добычи на сланцевых месторождениях США до того, как в данных проявится благоприятная для цен нехватка.

Кроме того, российский министр энергетики Александр Новак выступил с утверждением, что Россия уже снизила добычу почти на 150 тыс. баррелей в сутки и к началу апреля достигнет целевого уровня 228 тыс. баррелей в сутки.

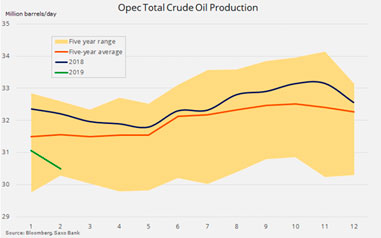

Степень сокращения добычи в ОПЕК в последние месяцы видна в ежемесячном обзоре добычи нефти, проводимом в Bloomberg. В феврале члены организации снизили добычу на 560 тыс. баррелей в сутки до 30,5 млн баррелей в сутки – это минимум почти за четыре года.

За неделю до 19 февраля спекулянты увеличили ставки на рост нефти Brent на 10,7 тыс. лотов до 275 тыс. лотов. Но после семи недель покупок ситуация начала меняться: на прошлой неделе появились новые короткие позиции, несмотря на технический пробой выше 64 долл. США за баррель, наблюдавшийся на рассматриваемой неделе.

Исходя из этого наблюдения и из продолжающегося снижения суммы открытых позиций по фьючерсам на Brent с 15 февраля, мы предполагаем, что макро-фонды начали продавать нынешнее ралли, считая, что положительный эффект сокращения добычи могут испортить экономические факторы.

Макроэкономические неясности никуда не делись, но барабанный бой слабеющих экономических данных до сих пор был плохо слышен за суетой вокруг потенциального положительного эффекта от торгового соглашения. Мы подозреваем, что большая часть этого эффекта уже учтена в ценах,особенно с учетом того, что глобальные рынки акций уже почти вернулись к уровням, наблюдавшимся до начала торговой войны. А это неустойчивый уровень, учитывая нарастающий по всему миру риск рецессии.

Несмотря на благоприятные аналитические показатели, по мере сокращения предложения мы видим краткосрочный риск более глубокой коррекции, чем та, что произошла после трамповского твита. Подобно тому как золото переломило восходящий тренд, то же может случиться и с нефтью Brent при пробое ниже 65,30 долл. США за баррель. Это может привести к периоду консолидации с поддержкой на уровне 64 долл. США за баррель и проверкой в конце концов уровня 60 долл. США за баррель.

Подготовлено порталом Wfin.kz по материалам Saxo Bank