Инфляция в США остаётся непомерно высокой, что даёт ФРС карт-бланш на дальнейшее повышение ключевой ставки. Эксперты ожидают в связи с этим дальнейшее падение рынка. Но что говорит о влиянии ставки на динамику индексов исторические данные?

С их текущего уровня около 2,5% ставки могут вырасти до 4-5%. Рэй Далио, основатель Bridgewater Associates и один из самых успешных инвесторов в мире, считает, что это может плохо сказаться на фондовом рынке. По оценкам эксперта, повышение ставок с нынешних примерно до 4,5% окажет примерно 20-процентное негативное влияние на цены акций , сообщает finversia.ru.

– Это в среднем, но больше для активов с более длительным сроком действия и меньше для активов с более коротким сроком действия на основе эффекта дисконтирования приведённой стоимости и примерно 10-процентного негативного воздействия от снижения доходов, – прогнозирует Рэй Далио.

Такая оценка прекрасно укладывается в положения из хрестоматии: чем дороже деньги, тем меньше их у инвесторов и соответственно, тем меньше он их инвестирует.

– Это имеет смысл с точки зрения финансовой теории. Любой финансовый актив – это просто приведённая стоимость будущих денежных потоков, дисконтированных обратно к настоящему времени. И способ дисконтирования этих денежных потоков заключается в процентных ставках. Теоретически более высокие процентные ставки должны привести к снижению приведённой стоимости, – подтверждает и Бен Карлсон, автор блога «A Wealth of Common Sense».

Доходность однолетних казначейских облигаций США сейчас составляет 4%, соответственно реальная доходность остаётся отрицательной. Кроме того, это самая высокая номинальная доходность краткосрочных облигаций с момента краха 2008 года.

– Дело не только в уровне ставок, но и в скорости, с которой они растут. Доходность однолетних казначейских облигаций всего год назад составляла 0,07%. За год доходность выросла почти в 60 раз.

Бен Карлсон взял данные по динамике трежерис, начиная с 1950-х годов:«Доходность однолетних казначейских облигаций всего за год выросла почти в 60 раз»

– Вы никогда не сможете оценить рынки с помощью какой-либо одной переменной, но если бы мне пришлось ранжировать их по степени важности, то инфляция получила бы больше голосов на первом месте, чем процентные ставки.

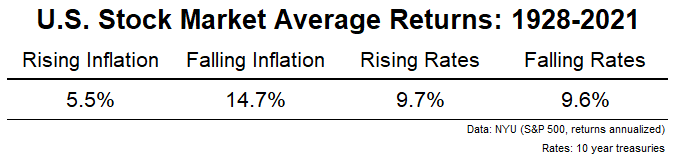

Используя данные, начиная с 1928 году, Бен Карлсон посмотрел, как работает фондовый рынок в зависимости от роста (падения) инфляции и роста (падения) процентных ставок.

– Фондовый рынок не впечатляет доходностью, когда инфляция на подъёме. А вот, когда инфляция снижается – инвесторы получают отличную доходность.

Но когда дело доходит до процентных ставок, здесь нет особой заметной закономерности.

«Фондовый рынок не впечатляет доходностью, когда инфляция на подъёме. А вот, когда инфляция снижается – инвесторы получают отличную доходность. А ставки тут не причём»

– Означает ли это, что Далио неправ? Я не знаю. Возможно, процентные ставки сейчас имеют большее значение, потому что инвесторы привыкли к тому, что они так долго оставались низкими. Однако, ещё большим риском является то, что высокая инфляция в этот раз продержится гораздо дольше своих средних исторических значений, – предполагает Бен Карлсон.

Автор Федор Чайка

Источник finversia.ru