Телефонное и интернет-мошенничество стало настолько распространенным, что многие даже перестают воспринимать его всерьез. Однако, киберопасности продолжают усиливаться, и риски потерять деньги из-за действий злоумышленников есть даже у самых продвинутых пользователей , сообщает zakon.kz .

Как ранее сообщала редакция наиболее "популярными" способами обмана остаются фишинг (рассылка писем и сообщений) и вишинг (телефонное мошенничество). Чаще на уловки финансовых мошенников попадаются пенсионеры и молодежь.

В 2022 году, по информации Fingramota.kz, число мошеннических операций по займам в казахстанских банках увеличилось в 4,2 раза. Это обернулось выдачей 5,2 тысяч фиктивных кредитов на общую сумму 8,1 млрд тенге. Мошеннические операции по депозитам увеличились на 23,5% и или на сумму 5,3 млрд тенге.

Вместе с тем, согласно данным, полученным "Лабораторией Касперского" - 60% опрошенных казахстанских интернет-пользователей как минимум один раз за год столкнулись с онлайн-мошенничеством. Мошенники пытались выманить деньги, сведения о банковской карте или данные от входа в интернет-банк. При этом, каждый пятый пользователь сообщил, что таким же рискам подвергались и его близкие.

Методы мошенничества

По словам главного эксперта "Лаборатории Касперского" Сергея Голованова, существует множество видов мошеннических атак на банки. Эксперт рассказал о наиболее распространенных.

Так, используя первый, злоумышленники могут заморозить изменения баланса на счете. Мошенник снимает деньги по счета, но баланс клиента при этом не меняется. Бывает, что сумма на счете даже увеличивается. Например, мошенники пишут любую сумму и проставляют код валют, например швейцарский франк.

Второй метод связан с атаками на инфраструктуру не самого банка, а на связанную с ним организацию, например процессинговую компанию – которая занимается приемом платежей на интернет-сайтах и других ресурсах.

"В этом случае злоумышленники могут "перенаправлять" средства в свою сторону. Для пользователя это выглядит так: человек оплачивает, к примеру, телефон, думает, что пополнил свой счет, а на самом деле деньги уходят на другой".- Сергей Голованов

Также остаются популярными атаки с использованием методов социальной инженерии. Жертвами именно этого способа мошенничества чаще всего становятся казахстанцы.

Злоумышленники путем обмана вынуждают человека совершить транзакцию, в том числе с помощью вредоносного программного обеспечения.

"Для банка это выглядит как легитимная транзакция, но на самом деле за ней стоят злоумышленники. Банк должен сделать все возможное, чтобы не пропустить такую транзакцию. Все эти типы атак происходят по всему миру, с ними могут столкнуться владельцы карт в любой стране".- Сергей Голованов

Лазейки для мошенников: фрод и кардинг

Еще об одном способе рассказали специалисты Fingramota.kz. Он называется кардинг. В этом случае мошенники совершают операцию с карты без участия и ведома владельца.

"По статистике 9 из 10 любителей онлайн-шопинга можно взломать хотя бы потому, что они привязывают свои банковские карты абсолютно ко всех сайтам и сервисам без разбора".-Fingramota.kz

Директор Engine.ER Lab Дмитрий Кан выступая не так давно на конференции Profit Finance Day рассказал о случаях, когда пользователи не могут доказать банку факт мошенничества.

"Позиция банков телефонному фроду (мошенничеству) известна – банки говорят клиенты не соблюдают правила информационной безопасности. То есть, если клиента обманули, он сам виноват. Но существуют уязвимости нулевого дня, против которых бессильны абсолютно все".- Дмитрий Кан

Уязвимостью нулевого дня называют не устраненные дефекты программного обеспечения, о котором может не знать сам поставщик или разработчик. Такими "лазейками" и могут воспользоваться злоумышленники.

"При хакерской атаке, если смартфон клиента или его веб-терминал будут скомпрометированы, клиент не сможет защитить себя и свои транзакции. И самое главное он не сможет доказать банку что он не делал эту транзакцию".- Дмитрий Кан

По его словам, ни одно из существующих правил безопасности в банках не обеспечивает безопасность клиента если его смартфон будет "захвачен" хакерами. Через вредоносные программы злоумышленники могут завладеть логинами и паролями, образцами фото и даже отпечатков пальцев. Затем с помощью средств дистанционного администрирования, мошенники могут совершить транзакцию, к которой сам клиент банка уже не имеет отношения.

Для защиты данных, эксперты рекомендуют не сохранять пароли и номера банковских карт на различных ресурсах. А вместо этого настроить на мобильном устройстве уведомления об операциях по карте.

В Fingramota.kz для обеспечения безопасности, также предлагают установить антивирусные программы на все устройства, и не забывать об их обновлении, так как мошенники ищут недоработки и уязвимости в ПО и приложениях.

Для лучшей защиты также можно завести виртуальную карту, не связанную с основными счетами, а также не привязывать карты к незнакомым или сомнительным сервисам.

Насколько защищены данные пользователей

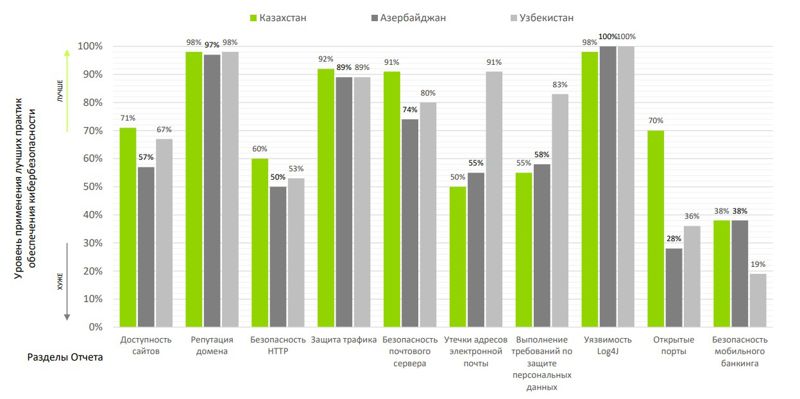

По заверениям банков – клиентские данные пользователей находятся в безопасности. Это подтверждается и в прошлогоднем "Обзоре кибербезопасности банков Казахстана", подготовленном компанией Deloitte, где было отмечено, что общий уровень безопасности казахстанских банков ничем не хуже, чем в Азербайджане и Узбекистане. Однако часть банков все же недооценивает некоторые риски, и порой не следует рекомендациям по обеспечению безопасности при настройке онлайн сервисов.

"В частности, не все банки уделяют достаточно внимания обеспечению безопасности своих мобильных приложений. Как следствие – совокупная доля потенциально уязвимых к угрозам безопасности мобильных приложений увеличилась".- Из отчета Deloitte

Несмотря на то, что выявленные недостатки незначительные, в Deloitte подчеркнули, что в кибербезопасности нет "несущественных" уязвимостей. И любая из них может привести к более серьезным проблемам, в том числе утечке данных и хищению средств клиентов.

Именно с утечками связан, основной риск потери данных клиентов, говорит в свою очередь Сергей Голованов.

По словам эксперта, проблема потери данных относится не только к банкам, но и к любой компании. И сегодня это настоящий бич. Хорошо ли защищены данные на стороне банка? Да, хорошо, считает эксперт. Но вот там, где эти данные используются, ответить положительно уже гораздо сложнее.

Автор Ольга Кудряшова

Источник zakon.kz