Обзор представили в Национальном банке , сообщает kapital.kz.

Иллюстрированное фото : pexels.com

В прошедшем месяце ФРС США заявила о возможности начала цикла снижения ставки. Этот фактор в сумме со статистическими данными привел к ослаблению индекса доллара США DXY почти на 3%. Так, годовая инфляция снизилась с 3,7% до 3,3%, а уровень безработицы повысился с 3,8% до 3,9%. Это может свидетельствовать о скором начале цикла смягчения. Более того, заявки на пособие по безработице выросли с 210 до 217 тысяч, тогда как аналитики не ожидали изменений. Эти факторы повлияли на ожидания участников рынка, которые в скором времени прогнозируют начало смягчения монетарной политики США, сообщается в обзоре Национального банка Казахстана.

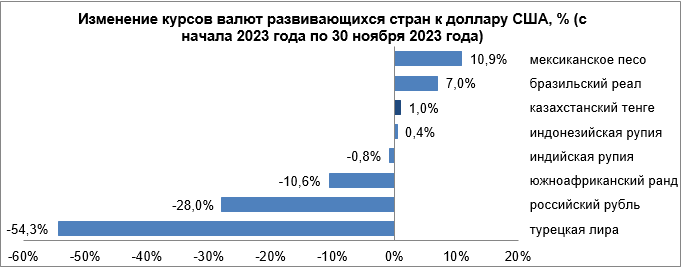

В течение месяца динамика курсов валют развивающихся стран сложилась следующим образом:

По итогам ноября российский рубль укрепился на 4,2% (с 93,4 до 89,45). В первую очередь это вызвано введением нормы по обязательной продаже валютной выручки экспортерами, которая вступила в силу с 1 ноября 2023 года. По данным на 11 ноября, экспорт РФ в сентябре увеличился с 36,1 млрд до 40 млрд долларов, а торговый баланс увеличивается второй месяц подряд, достигнув 15,3 млрд впервые с марта 2022 года.

Мексиканское песо укрепилось на 3,7% (с 18,05 до 17,38). В первую очередь это связано с ростом ВВП, который составил 3,3% в годовом значении при прогнозе в 3,2%. Сильные статистические показатели были подкреплены замедлением годовой инфляции. Так, индекс потребительских цен замедлился с 4,45% до 4,26%. Также укреплению мексиканского песо способствовали «голубиные» заявления ФРС США и глобальное ослабление индекса доллара.

Индонезийская рупия укрепилась на 2,4% (с 15885 до 15510) на фоне высокого профицита торгового баланса. Так, профицит торгового баланса, опубликованный в ноябре, составил 3,48 млрд долларов при прогнозе в 3 млрд долларов. Также укреплению рупии способствовало незначительное повышение потребительской инфляции до 2,56%, что вынудило Банк Индонезии оставить базовую ставку на прежнем уровне. В сумме с окончанием цикла ужесточения ставки ФРС США конъюнктура рынка оказалась благоприятной для рупии.

Бразильский реал укрепился на 2,4% (с 5,04 до 4,92) на фоне ястребиных заявлений Центрального Банка Бразилии. Согласно протоколу, комитет заявил, что смягчение ДКП будет зависеть от ожидаемой и текущей внутренней инфляции, а цикл смягчения будет плавным. Уверенность в бразильской валюте также была подкреплена прогнозом экономистов о снижении инфляции с 4,59% до 4,55% к концу года.

На фоне рекордно высокого дефицита торгового баланса индийская рупия ослабла на 0,2% (с 83,26 до 83,39). По прогнозам аналитиков, дефицит должен был сложиться на уровне 20,4 млрд долларов. Однако фактически он сложился на уровне 31,5 млрд долларов. Данные по инфляции аналогично оказались хуже прогнозных значений: при прогнозе в 4,8% инфляция сложилась на уровне 4,87%.

Южноафриканский ранд ослаб на 1,1% (с 18,65 до 18,85) на фоне повышения инфляции. При прогнозе аналитиков в 5,6%, инфляция сложилась на уровне 5,9%. Ноябрь был в значительной мере волатильным для южноафриканской валюты, укрепившись на 2,5%, до 18,18 к середине месяца. К концу ноября ранд ослаб до 18,85. Связано это также с постоянными отключениями электроэнергии и ограничениями на железнодорожном транспорте и в портах, что негативно сказывается на экономическом росте. Кроме того, Южная Африка была внесена в «серый» список стран, после чего стоимость и время обработки трансграничных транзакций значительно выросла.

Несмотря на очередное повышение базовой ставки на 500 б.п., турецкая лира ослабла на 2% (с 28,3 до 28,87). При базовой ставке в 40% годовая инфляция в Турции составляет 61,36%. Это не вызывает интереса иностранных инвесторов к экономике Турции, в которой реальная ставка находится в отрицательной зоне. Более того, торговый баланс находится в отрицательной зоне, увеличившись с 5,01 до 6,52 млрд долларов.

Источник kapital.kz