Один и тот же человек, в зависимости от того, как ведет себя на дороге, может заплатить 50 тысяч или 179 тысяч тенге за страховой полис. Как это рассчитывается,сообщает inform.kz.

Фото: freepik.com

Согласно Закону РК «Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств», каждый владелец автомобиля обязан оформить полис ОСГПО перед выездом на дорогу.

Страховка покрывает ущерб, причиненный жизни, здоровью и имуществу третьих лиц в результате ДТП, если виновником является застрахованный водитель. При этом сам страхователь не получает выплату по своему ущербу.

За отсутствие страховки можно получить штраф в размере 10 МРП — 39 320 тенге.

Расчет цен

Для расчета учитывается несколько показателей.

Первый — базовая страховая премия — фиксированная сумма, установленная законодательством, составляющая 1,9 МРП. В 2025 году — это 7471 тенге.

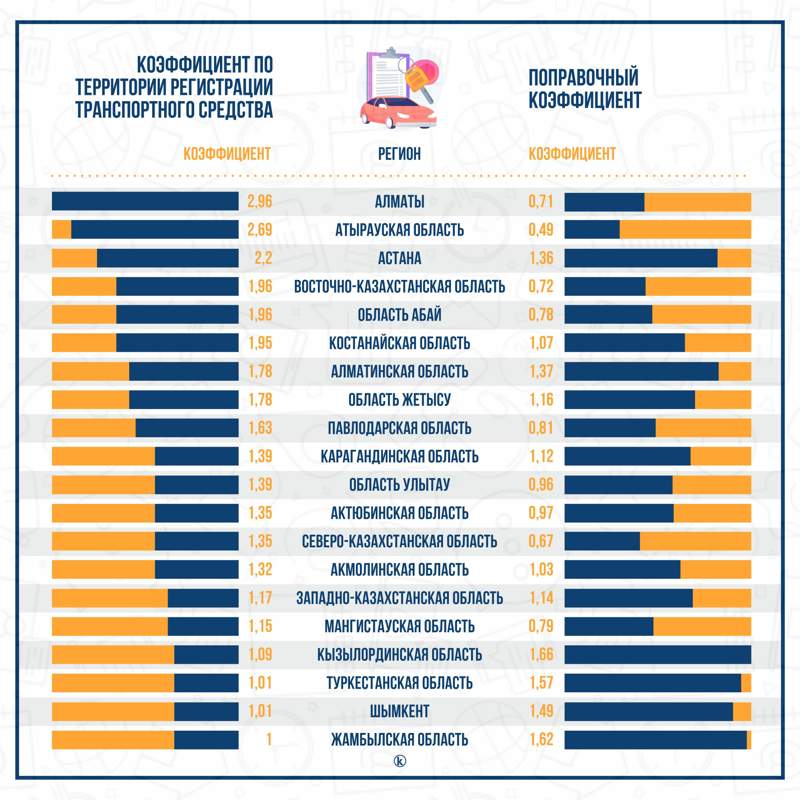

Второй — коэффициент территории регистрации транспортного средства.

Данная таблица применима к городам областного значения, для остальных населенных пунктов применяется еще один дополнительный коэффициент 0,8 (по сути, снижает сумму на 20%).

К территориальному коэффициенту дополнительно прилагается дополнительный поправочный коэффициент. Он зависит от уровня аварийности региона. Его устанавливает агентство по регулированию и развитию финансового рынка РК. Показатель меняется каждый год и отражает реальное соотношение собранных с водителей за страховку денег и выплаченных страховщиками средств.

Инфографика: Kazinform

Исходя из этого можно увидеть, что самыми опасными для водителей (количество страховых выплат в соотношении к собранным гораздо выше) являются южные регионы — Кызылординская, Жамбылская и Туркестанская области. Шымкент занимает четвертое место, сразу после соседей.

Самыми же безопасными оказались Атырауская, Северо-Казахстанская области и город Алматы.

В 2025 году мы считаем по новым показателям и в сравнении с прошлым годом этот коэффициент значительно вырос в Алматинской (с 1,06 до 1,37), Туркестанской (с 1,08 до 1,57), Жамбылской (с 1,16 до 1,62), Кызылординской областях (с 1,11 до 1,66), Астане (с 1,05 до 1,36) и Шымкенте (с 1,09 до 1,49).

Немного (так, что при расчете водители почти не почувствуют разницы) вырос в Жетысуской, Костанайской, Карагандинской, Акмолинской, Актюбинской, Западно-Казахстанской областях. Немного уменьшился в Восточно-Казахстанской, Северо-Казахстанской, Павлодарской, Мангистауской, областях Абай, Улытау и городе Алматы.

Атырауская область стала единственной по стране, где поправочный коэффициент заметно снизился — с 0,71 до 0,49.

Следующий коэффициент — по типу транспортного средства.

Тут все просто — чем больше машина, тем сложнее ей управлять. Значит, растет и потенциальная опасность и, соответственно, стоимость страховки.

Инфографика: Kazinform

Также при расчете применяется коэффициент возраста и стажа вождения.

Наибольший коэффициент применяется к молодым неопытным водителям (с точки зрения вероятности они имеют наибольший шанс стать виновником ДТП). Для людей старше 25 лет и стажем вождения больше двух лет коэффициент равен 1, то есть, по сути, этот пункт перестает влиять на стоимость страховки.

Для юридических лиц этот коэффициент всегда устанавливается в размере 1,2.

Инфографика: Kazinform

Также при расчете страховой премии учитывается коэффициент срока эксплуатации транспортного средства. Этот показатель учитывает опасность поломок (которые потенциально могут стать причиной ДТП). Для автомобилей до 7 лет включительно он составляет 1 (то есть не увеличивает стоимость страховки), а свыше 7 лет — 1,1.

Следующий и, пожалуй, самый интересный коэффициент — это бонус-малус. В нем учитывается благонадежность водителя. Для понимания следующей далее таблицы важно понятие «страховой случай». В этом случае учитываются только ДТП, где вы являетесь виновником. То есть, вы можете за год попасть хоть в десять ДТП, но если во всех случаях вы не являетесь виновником аварии, то в вашей статистике будет значиться ноль страховых случаев.

Инфографика: Kazinform

И так, всего в Казахстане существует 18 классов (новый «М2» появится в апреле 2025), по которым система подразделяет водителей. В соответствии с ними выдаются коэффициенты, влияющие на стоимость страховки.

Если за год у водителя не было страховых случаев, то его класс повышается (по таблице вниз). Если были, то понижается (по таблице вверх). Водители, находящиеся в самом низу таблицы будут платить в 7 раз меньше за страховку, чем находящиеся на ее верху.

Также, согласно новым правилам, за грубые нарушения ПДД водители будут сразу отправляться в класс «М2». (езда в нетрезвом виде, ДТП с крупным материальным ущербом, проезд на красный сигнал светофора, пересечение сплошной линии и др.).

Выходит, что если вы сегодня впервые оформите обязательный страховой полис, то максимального снижения его стоимости вы достигнете через 11 лет езды без ДТП по вашей вине.

Рассмотрим на примере: 35-летний водитель с 15-летним стажем в Алматы с машиной 2020 года выпуска, который никогда не становился виновником ДТП. Чтобы определить размер его страхового вознаграждения, необходимо перемножить все озвученные выше коэффициенты.

7471 (Базовая страховая премия — 1,9 от действующего МРП) × 2,96 (зарегистрирован в Алматы, таблица 1) × 0,71 (зарегистрирован в Алматы, таблица 2) × 2,09 (легковой автомобиль, таблица 3) × 1 (старше 25 лет и имеет стаж вождения больше 2 лет, таблица 4) × 0,5 (за 15 лет без ДТП водитель попал в класс «13», таблица 5) = 16 407 тенге.

Теперь рассмотрим противоположный по всем показателям случай.

20-летний парень из Костаная впервые оформляет страховой полис на свой легковой автомобиль 1993 года выпуска.

Базовая ставка у нас не меняется, все остальные параметры также берем из наших таблиц:

7471 × 1,95 × 1,07 × 2,09 × 1,1 × 1,8 = 64 507 тенге.

Рассмотрим еще два примера — наибольшая и наименьшая возможная цена полиса (для легковых автомобилей).

По совокупности поправочного и территориального коэффициентов дешевле всего страховать авто в Северо-Казахстанской области, а дороже всего — в Астане.

50-летний водитель из Петропавловска с 30-летним стажем вождения, ни разу в своей жизни не становившийся причиной ДТП, страхует автомобиль 2025 года выпуска.

7471 × 1,35 × 0,67 × 2,09 × 1 × 0,5 = 7 061 тенге.

Самый дорогой полис: 20-летний парень из Астаны поездил за рулем один год. За этот год стал виновником 4 ДТП (получил класс «М2») и страхует свой легковой автомобиль 2000 года выпуска.

7471 × 2,2 × 1,36 × 2,09 × 1,1 × 3,5 = 179 865 тенге.

Автор Алексей Поляков

Источник inform.kz