Курс национальной валюты Казахстана остается крепким в 2024 году. Однако это негативно влияет на другие экономические процессы и грозит ухудшением ситуации, сообщают аналитики The Tenge, сообщает nur.kz.

Иллюстративное фото: NUR.KZ/Владимир Третьяков

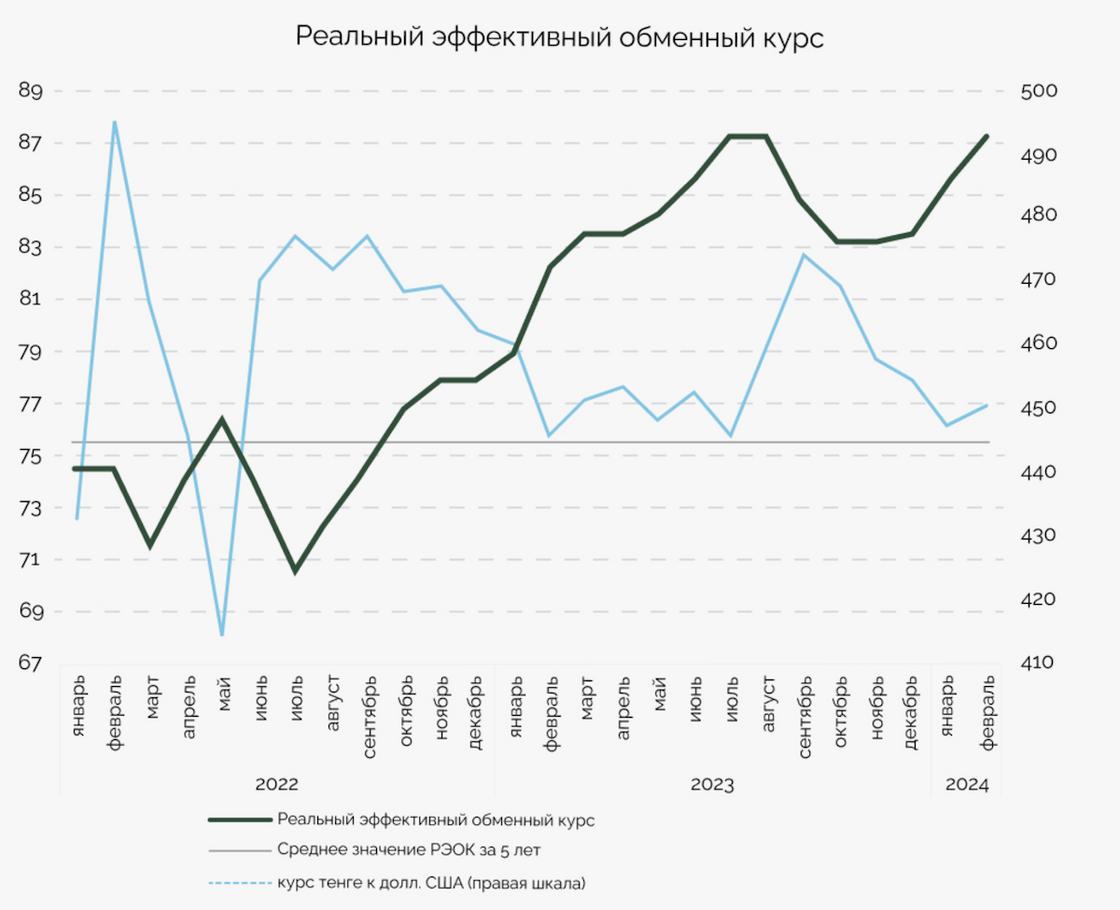

Реальный эффективный обменный курс (РЭОК) – это индекс, учитывающий как номинальные курсы относительно валют стран-основных торговых партнеров, так и соотношение уровней цен в соответствующих странах.

Как отмечается в источнике, РЭОК укрепился в 2024 году и обновляет свой максимум за последние 8 лет – с начала года он вырос на 4,6% с учетом нефти (плюс 6% в годовом выражении).

Это может показаться выгодным и благоприятным фактором для населения. Однако на деле слишком крепкий тенге грозит негативными последствиями для экономики Казахстана.

Крепкий РЭОК вызывает сырьевую зависимость

"Движение к текущим рекордным значениям РЭОК происходит при значении курса, соответствующего уровню 450 тенге за 1 доллар США. Происходит увеличение негативного давления на торговый баланс Казахстана при его возрастающей зависимости от экспорта сырьевых товаров и текущей конъюнктуры нефтяного рынка.

Рост РЭОК – один из явных сигналов усиления сырьевой зависимости, иначе «голландской болезни»", – отмечается в источнике.

То есть слишком крепкий тенге приводит к тому, что казахстанский экспорт несырьевых товаров для внешних торговых партнеров становится дороже. Соответственно, им выгоднее покупать продукцию у других стран, а в это время отечественные производители теряют прибыль.

Биржевой и реальный эффективный курс тенге к доллару США. Источник: The Tenge

Одновременно с этим импорт товаров в Казахстан становится более дешевым, также замещая внутренних производителей, которые теряют конкурентоспособность. В итоге в бюджет поступает меньше налогов, связанных с экспортной деятельностью, что приводит к необходимости изымать больше средств из Национального фонда.

Среди причин чрезмерного укрепления РЭОК аналитики называют рост инфляции у основных торговых контрпартнеров относительно инфляции в Казахстане, а также продолжительное переукрепление тенге.

"Сейчас же на переукрепленный курс тенге влияют два основных фактора:

- постоянные активные конвертации средств из Национального фонда в бюджет;

- высокий уровень базовой ставки и соответственно безрисковой доходности по тенговым активам, что порождает повышенный спрос на них.

Конвертации средств превратились с разовых, вынужденных траншей для стимулирования, в постоянный возврат нефтяных доходов в экономику. А страна вновь получает тот самый негативный эффект от сверхпритока сырьевых доходов в экономику, для борьбы с которым и предназначались изъятия в Нацфонд", – сообщают в The Tenge.

Какой курс тенге нужен Казахстану

Чтобы не терять конкурентоспособность при внешней торговле несырьевыми товарами и снизить зависимость от продажи сырья, стране нужно добиться повышения экспортного потенциала.

То есть необходимо создавать больше готовой продукции и продавать ее внешним торговым партнерам. Однако текущее положение с крепким курсом тенге отрицательно влияет на развитие экспорта и укрепление экономики страны.

Поэтому, согласно расчетам The Tenge, оптимальный курс, который позволит стабилизировать значения РЭОК до относительно приемлемого уровня в текущих торговых условиях, составляет 470-480 тенге за 1 доллар США.

"Этого можно достичь, вновь возвращая Нацфонду реальную функцию стерилизации нефтяных сверхдоходов, ослабляя денежно-кредитные условия или идя по пути либерализации валютного рынка, в том числе через возврат спроса на валютные сбережения и кредитование", – считают аналитики.

Автор Марк Мауленкулов

Источник nur.kz