Давайте узнаем, что имеет значение для кредитного рейтинга и как вы можете улучшить это жизненно важное число.

Почему одни люди получают кредит в банках, а другие - нет? Неужели дело только в стабильном доходе? Не совсем так. Ваш кредитный рейтинг - очень важный фактор. Если он низкий, вы вряд ли получите ссуду в официальном финансовом учреждении.

Определение

Кредитный рейтинг - это результат сложных расчетов, направленных на то, чтобы отразить способность человека вернуть деньги. Такая рейтинговая система в основном используется в США, Канаде и Великобритании.

Точные формулы, используемые для определения кредитного рейтинга, недоступны для широкой публики. Они хранятся в секрете крупными компаниями, занимающимися аналитикой кредитных данных. Тем не менее, мы знаем, что некоторые факторы принимаются во внимание. Согласно FICO , это:

- История платежей (35%)

- Сумма задолженности (30%)

- Длина кредитной истории (15%)

- Кредитный микс (10%)

- Новый кредит (10%)

Элементы в этом списке отсортированы по релевантности. Они расположены в порядке убывания, поэтому, как вы можете видеть, история платежей является наивысшим приоритетом в модели кредитного рейтинга FICO.

- Vantage Score , с другой стороны, учитывает:

- Общее использование кредита (использование), баланс и доступный кредит (чрезвычайно важны)

- Кредитный микс и опыт (имеет большое значение)

- История платежей (умеренно влиятельная)

- Возраст кредитной истории (менее влиятельный)

- Открыты новые счета (менее влиятельные)

Факторы оценки

Давайте подробнее рассмотрим эти факторы, упомянутые выше.

История платежей отражает схему выплат по вашим предыдущим и существующим долгам.

Типы счетов, рассматриваемые для кредитной истории, включают:

- Кредитные карты

- Розничные кредитные счета (кредит из магазинов, в которых вы совершаете покупки)

- Кредиты в рассрочку

- Счета финансовой компании

- Ипотечные кредиты

Эти счета тщательно анализируются с учетом того, насколько просроченные платежи являются сегодня или были в прошлом, сколько денег все еще причитается по просроченным счетам или предметам сбора, сколько времени прошло с момента просрочки, неблагоприятных публичных записей или предметов сбора были введены и др.

Даже если у вас была пара просроченных платежей по кредиту, главное - это хорошая картина. Количество счетов, по которым оплачиваются согласно договоренности, так же важно, как количество просроченных статей в кредитном отчете и неблагоприятных публичных записей (например, банкротства).

К отрицательным сторонам кредитной истории можно отнести:

Банкротства - эти кредитные убийцы останутся в вашем кредитном отчете в течение 7-10 лет, в зависимости от типа

- Судебные иски

- Вложения к заработной плате

Сумма задолженности тесно переплетается с использованием кредита. Хотя первый термин прост (сколько у вас долга), то, как вы используете свой кредитный потенциал, очень важно и намного сложнее.

Во-первых, ваш кредитный отчет показывает все остатки по кредитным картам, даже если вы регулярно и своевременно их погашаете. Во-вторых, он учитывает количество счетов с задолженностью, включая ссуды в рассрочку, ипотечные кредиты, розничные кредиты и т. Д.

Сумма вашей задолженности сравнивается с первоначальной суммой кредита, чтобы оценить вашу способность погашения. Кроме того, очень важно, какой процент от доступного кредита вы используете. Этот показатель называется коэффициентом использования (использования) кредита . Если ставка низкая, это окажет более положительное влияние на ваш рейтинг FICO, чем неиспользование любого доступного кредита вообще. Очень часто, чем ниже уровень использования кредита, тем выше ваш кредитный рейтинг.

При длине кредитной истории учитывается возраст самой старой учетной записи, возраст самой новой учетной записи и средний возраст всех ваших учетных записей. Эта оценочная часть также включает время, прошедшее с момента последнего использования учетной записи.

Кредитный микс - это комбинация всех типов кредитов, которые у вас есть (кредитные карты, розничные счета, ссуды в рассрочку, ссуды финансовой компании и ипотечные ссуды). Если вы успешно управляете разными видами кредита, это хороший признак вашей кредитоспособности. Другими словами, FICO не только проверяет набор имеющихся у вас кредитных линий, но также запрашивает историю платежей по этим типам кредитов.

Новый кредит означает как недавно открытые кредитные линии, так и запросы на получение кредита. Открытие нескольких новых кредитных счетов за короткий период времени представляет больший риск для заемщика. Особенно ненадежны люди, у которых нет долгой кредитной истории. Новые учетные записи также снизят ваш средний возраст учетной записи.

Что касается запросов, FiCO учитывает только последние 12 месяцев, хотя они остаются в вашем кредитном отчете в течение двух лет. Более того, не все типы запросов имеют значение. Некоторые вообще игнорируются, поскольку не представляют никаких кредитных рисков. Например, если вы заказываете свой кредитный отчет непосредственно в агентстве кредитной истории или через организацию, уполномоченную предоставлять кредитные отчеты потребителям, такую как myFICO, это не повлияет на ваш счет. В конце концов, у вас есть полное право знать свои собственные кредитные данные.

Кредитный баланс является суммой денег , которую клиент финансового учреждения обязан в своей учетной записи. В некоторых случаях этот баланс оказывается отрицательным (например, когда вы вернули покупку и получили возмещение, вы случайно доплатили или получили кредит в выписке). Тем не менее, это не влияет на ваш кредитный рейтинг, поскольку модели кредитного рейтинга рассматривают отрицательный баланс, как если бы у вас баланс в размере 0 долларов.

Затяжные остатки, с другой стороны, влияют на коэффициент использования кредита. Чем выше ваш кредитный баланс, тем выше ваш коэффициент использования, что может повредить вашему кредитному рейтингу.

Узнайте свой кредитный рейтинг

Прежде чем рассматривать заявку на ссуду, вы можете задаться вопросом, каков ваш кредитный рейтинг. Есть несколько способов узнать это.

В США вы можете запросить бесплатную копию своего кредитного отчета в каждом из трех основных кредитных агентств - Equifax, Experian и TransUnion. Но это можно делать только раз в год. Если вы хотите получать отчеты чаще, агентства будут взимать с вас плату. Стоимость дополнительного отчета составляет от 9 до 40 долларов в зависимости от агентства. Вы можете сделать запрос на AnnualCreditReport.com или позвонить по бесплатному телефону 1-877-322-8228.

Временно дополнительные кредитные отчеты доступны бесплатно. Из-за резкого воздействия коронавируса на экономику все три основных кредитных бюро - Experian, Equifax и TransUnion - объявили, что они будут предлагать бесплатные кредитные отчеты всем американцам еженедельно до апреля 2021 года.

Если вы предпочитаете старые методы связи, вы можете заполнить форму , которую можно получить в Федеральной торговой комиссии (FTC), и отправить ее в Службу запросов годовых кредитных отчетов, почтовый ящик 105281, Атланта, GA 30348-5281.

Большинство эмитентов кредитных карт также ежемесячно предоставляют держателям карт бесплатный доступ к кредитным рейтингам. Проверьте свою кредитную карту или другую выписку по кредиту, чтобы получить эту информацию. Некоторые эмитенты, такие как Citi и Discover, предоставляют бесплатные оценки FICO, в то время как другие, такие как Chase и Capital One, предоставляют бесплатные оценки VantageScores.

Вы можете найти список авторизованных розничных продавцов и кредиторов FICO Score, участвующих в программе открытого доступа FICO Score, здесь . Провайдеры Free Vantage Score перечислены на этой веб-странице . С помощью некоторых бесплатных ресурсов кредитного рейтинга, к которым вы можете получить доступ, независимо от того, являетесь ли вы владельцем карты или нет, вы можете не только узнать свой кредитный рейтинг, но и смоделировать, как определенные действия могут повлиять на ваш кредит.

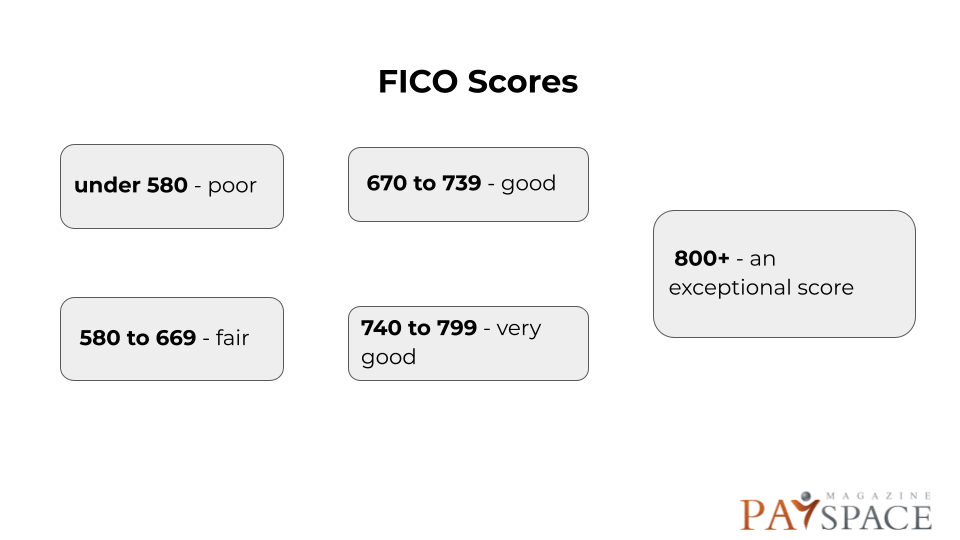

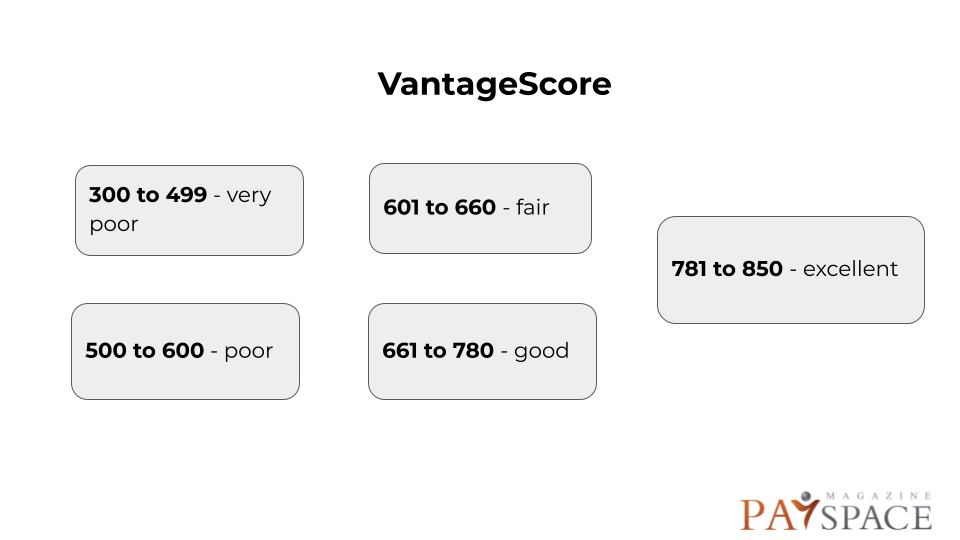

Плохая оценка сделает вас очень рискованным заемщиком, который вряд ли получит кредит. Справедливые и хорошие цифры дают вам некоторые шансы, в то время как те, у кого очень хороший кредитный рейтинг, с большой вероятностью получат кредитную линию.

VantageScore колеблется от 300 до 850. Числа делятся следующим образом:

Хотя большинство кредиторов будут использовать модель FICO для принятия решений о кредитовании, на всякий случай лучше проверить обе оценки.

Как улучшить свой кредитный рейтинг

Начнем с того, что ваши кредитные рейтинги могут снизиться из-за технической ошибки, допущенной одним из кредитных бюро. Если вы обнаружили ошибку в своем кредитном отчете, свяжитесь с ответственным агентством и попросите изменить ваши данные соответствующим образом.

При проверке годового отчета о кредитных операциях вы должны следить за распространенными ошибками в кредитных отчетах и признаками мошенничества, в том числе:

- Новые учетные записи, которые вы не открывали

- Ошибки идентификации (неправильное имя, номер телефона или адрес)

- Неправильная отчетность о статусе учетной записи (просроченные платежи, когда вы платите вовремя, закрытые счета сообщаются как открытые или указаны как владелец учетной записи, когда вы просто авторизованный пользователь)

- Повторная вставка неверной информации после ее исправления

- Ошибки баланса

Если оценки низкие из-за ваших собственных кредитных привычек, попробуйте следующее:

- теперь вовремя оплачивать счета - чем дольше вы будете это делать, тем лучше;

- свяжитесь со своими кредиторами или обратитесь к законному кредитному консультанту для пересмотра условий кредита;

- как можно скорее погасить долги и поддерживать низкий уровень остатков на кредитной карте;

- не закрывайте неиспользованные кредитные карты и не открывайте много новых;

- настроить автоплату, которая автоматически снимается каждый месяц с вашего текущего или сберегательного счета;

- если коэффициент использования вашего кредита превышает 30% и у вас нет проблем с своевременной и полной оплатой счетов, вы можете позвонить в эмитент своей карты и попросить увеличить кредит;

- используйте Experian Boost, чтобы получить кредит на своевременные платежи за коммунальные услуги, телекоммуникации и Netflix.

Источник payspacemagazine.com