Между тем, ожидания позитивного исхода переговоров между США и Китаем продолжают оказывать поддержку нефтяным котировкам

Улучшение геополитической обстановки в мире и рост нефтяных котировок вкупе с внутренними факторами, как приближение налогового периода и стерилизация излишней тенговой ликвидности Нацбанком, оказали поддержку национальной валюте на вчерашних торгах. Так, курс по паре USDKZT вчера снизился на 1,25 тенге до 373,56 тенге за доллар при объёме торгов, равном 121,2 млн долларов США. Между тем, курс по паре RUBKZT вырос на один тиын до 5,71 тенге за рубль. Тем не менее, вчера стало известно о новом витке антироссийских санкций, что с большой вероятностью будет оказывать давление на рубль и тенге сегодня.

На текущий момент (10:25 AST) курс по паре USDKZT составляет 376,50 тенге за доллар, что на 2,94 тенге выше уровня закрытия вчерашних торгов.

Диаграмма 1. Курс USDKZT:

Источник: KASE

На денежном рынке тем временем краткосрочные ставки практически не изменились – MM Index остался на уровне 8,11% годовых. Доходность операций репо овернайт выросла на два б.п. до 8,27% годовых, тогда как двухдневные операций репо подешевели на шесть б.п. до 8,03% годовых. Между тем, стоимость операций своп со сроком на один день осталась на уровне 5,83% годовых, а двухдневные операции подешевели на 8 б.п. до 6,43% годовых.

НБРК в среду провёл два аукциона по продаже краткосрочных обязательств, разместив при этом нот на 658,1 млрд тенге. В частности, недельных бумаг было продано на 423,0 млрд тенге при доходности 8,84% годовых и спросе, равном 427,1 млрд тенге. В то же время, спрос со стороны рынка на трёхмесячные ноты был удовлетворён в полной мере – объём размещения составил 235,1 млрд тенге при доходности бумаг в 8,85% годовых. Отметим, что дата оплаты по данным бумагам наступает 15 февраля (Т+2). Тем временем задолженность НБРК по нотам в обращении выросла и приблизилась к уровню в 4,5 трлн тенге.

Между тем, вчерашние торги оказались позитивными для фондового рынка. В частности, индекс KASE, отыграв потери предыдущего дня, вернулся к уровню в 2 322,28 пунктов (+0,69%). В составе индекса заметный рост продемонстрировали долевые бумаги KAZ Minerals (+3,35%), Народного банка (+3,07%) и БЦК (+1,22%). В то же время, максимальное снижение зафиксировали акции Казахтелекома, подешевев на 1,0%.

Индекс доллара США вчера вырос на 0,51% до 97,2 пунктов. Определенную поддержку американской валюте оказали данные по инфляции в США, хоть и оказались неоднозначными. Так, по данным Министерства труда потребительские цены (индекс CPI) в США в январе не изменились по сравнению с предыдущим месяцем, а годовая инфляция сложилась на уровне 1,6%. Между тем, цены без учёта стоимости энергоносителей и продуктов питания (Core CPI) в январе выросли на 0,2% относительно предыдущего месяца и на 2,2% в годовом выражении. Отметим, что ФРС в оценке инфляции отдаёт предпочтение индексу Core CPI.

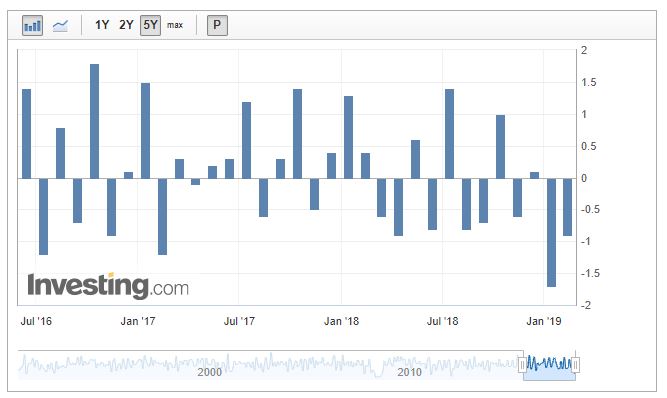

К тому же, рост индекса DXY происходил на фоне слабости европейской валюты. Евро подешевел к доллару США на 0,53% до 1,13 долларов за евро. Слабость евро была обусловлена замедлением промышленного сектора ЕС. Так, промышленное производство в еврозоне в декабре снизилось на 0,9%, что соответствует снижению на 4,2% в годовом выражении. Отметим, что в ноябре промпроизводство в еврозоне снизилось на 1,7% и 3% соответственно.

Диаграмма 2. Промпроизводство в еврозоне:

Источник: investing.com

Вчера британский фунт стерлингов также оказался под давлением – курс по паре GBPUSD снизился на 0,29% до 1,29 долларов за фунт. Фунт слабеет на фоне публикации данных по инфляции и заявления премьер-министра Терезы Мэй, что правительство Великобритании не собирается просить об отсрочке Brexit в случае отказа Палаты общин поддержать проект соглашение с ЕС. Между тем, рост потребительских цен (CPI) в Британии за последний год в январе составил 1,8%, что ниже целевого значения Банка Англии в 2,0% и минимальное значение инфляции с декабря 2016 года. Замедление инфляции поддерживает спекуляции о том, что Банк Англии не будет ужесточать ДКП на фоне неопределённости вокруг Brexit.

Между тем, ожидания позитивных новостей из Пекина в связи с переговорами между США и Китаем по торговле, а также заявления президента США Дональда Трампа о том, что он готов подождать с повышением тарифов на китайские товары при условии прогресса в переговорах, оказали поддержку фондовому рынку США. Так, индустриальный индекс Dow Jones вчера вырос на 0,43%, более широкий индекс S&P 500 прибавил 0,30%, а высокотехнологичный Nasdaq 100 увеличился на 0,02%.

Нефтяные котировки продолжают расти на фоне позитивных ожиданий в связи с торговыми переговорами между Пекином и Вашингтоном. К тому же, поддержку ценам на нефть оказывает снижение уровня добычи ОПЕК почти на 800 тыс. б/с в январе и обещания Саудовской Аравии сократить добычу в марте до 9,8 млн б/с. Стоимость барреля эталонной нефти Brent вчера выросла на 1,97% до 63,65 долларов США за баррель, а на данный момент находится на уровне 63,99 долларов США за баррель (+0,53%).

В ходе вчерашних торгов российский рубль укреплялся основную часть дня на фоне роста цен на нефть, однако после сообщений о внесении в Сенат США законопроекта о новых санкциях стал резко дешеветь. По итогам торгов пара USDRUB выросла на 0,96% до 66,51 рубля за доллар. Сенаторы-демократы и республиканцы внесли в среду законопроект, который в случае принятия приведет к новым серьезным санкциям против банковского и энергетического сектора России, а также против нового российского госдолга, говорится в сообщении пресс-службы сенатского комитета по международным делам. Среди прочего, законопроект также предполагает введение санкций в отношении 24 служащих ФСБ, которые считаются причастными к инциденту в Керченском проливе. Еще одно предложение – ввести санкции против российского судостроительного сектора в случае нарушения Россией принципов свободы судоходства в Керченском проливе. С учетом того, что законопроект выдвинут сенатором-республиканцем Линдси Грэмом и сенатором-демократом Бобом Менендесом, существует высокая вероятность его одобрения в Сенате.

Источник http://afk.kz