Аналитический центр АФК представляет вашему вниманию обзор статистики по безналичным карточным операциям за 9 месяцев 2022 года.

Резюме

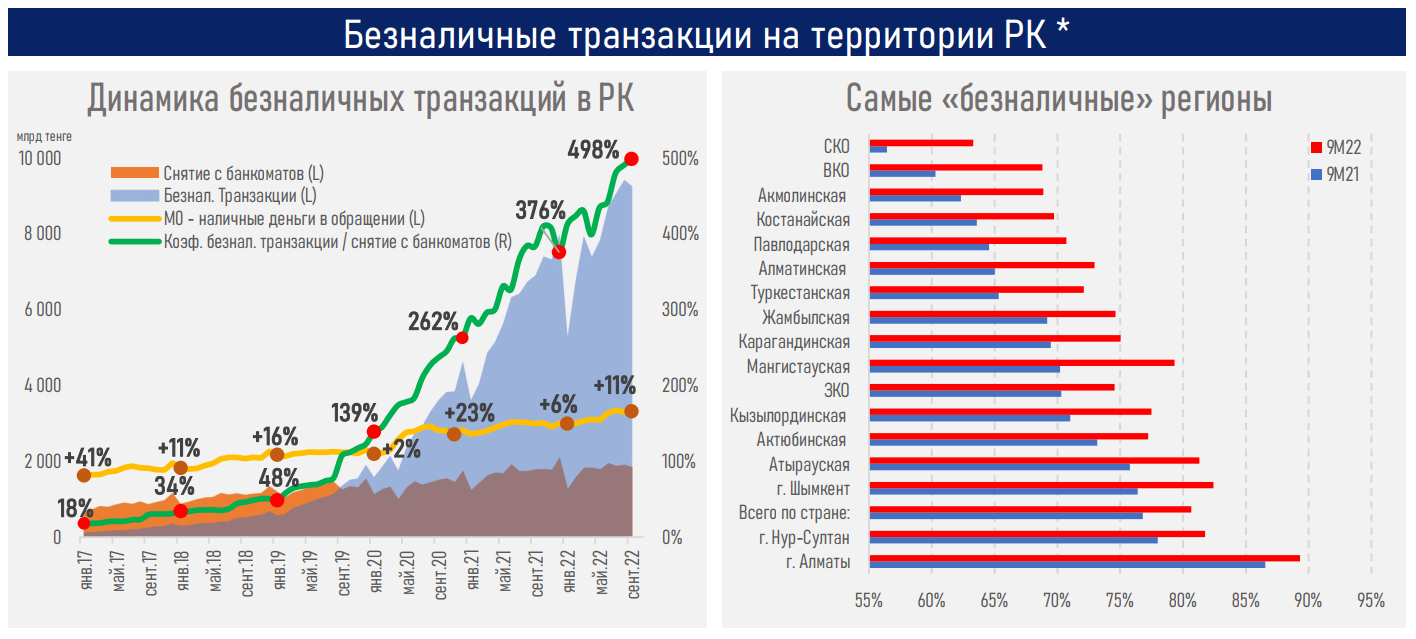

- Параллельный рост двух взаимоисключающих показателей — проникновения безналичных расчетов и объёма наличных в обращении — продолжился в третьем квартале 2022 г.

- При этом отмечалось замедление роста безналичных транзакций (+44% г/г против роста на 122% в аналогичном периоде 2021 г.), тогда как рост наличной денежной массы — напротив, несколько ускорился (+11% против роста на 6%).

- Однако ввиду более ускоренного распространения безналичных расчетов в общем объёме операций (нал + безнал) доля безналичных транзакций по стране выросла с 77% до 82% (г/г).

- Объём изъятия наличных из банкоматов с начала года вырос до 16 трлн тенге с 15 трлн за аналогичный период прошлого года (+7%). Такой рост может быть обусловлен относительно высокой долей теневого сектора (2,1 млн человек или 23% от всей рабочей силы в РК относятся к самозанятым), повышенной инфляцией и поведенческими паттернами/барьерами в способах оплаты.

- Между тем за 9 месяцев т.г. казахстанцы потратили в интернете 59,2 трлн тенге (+44% г/г), что составляет 83% от всех безналичных оплат. Для сравнения, за весь 2021 год этот показатель составил 60,1 трлн тенге.

- В условиях широкого применения рассрочек казахстанцы все меньше используют кредитные карты (-2,4 млн ед. — до 11,5 млн ед.).

- Падение наблюдается во всех регионах, кроме г. Алматы (+1,6 млн карт), что может быть обусловлено высокой вариативностью предложений кредитных карт, а также уровнем финансовой грамотности.

- Количество дебитных карт в обращении, наоборот, выросло на 10,6 млн единиц (+28% г/г) — до отметки 49 млн.

- На этом фоне общее количество карт (деб. + кред.) выросло до 62,6 млн, из которых примерно треть (33,9%) приходится на карты локальных платёжных систем (Altyn Card – Народный Банк, локальная карта Ситибанка Казахстан и система платежных карт Kaspi.kz). Годом ранее показатель составлял 32,9%.

![]()

![]()

![]()

Краткие итоги периода

Одновременный рост безналичных расчётов, изъятия наличных и их объёма в обращении может свидетельствовать о необходимости структурных реформ в сфере занятости населения и улучшения покрытия налогооблагаемой базы.

Тем не менее, объёмы безналичных транзакций по картам превысили соответствующие показатели операций по выдаче наличности в 4,5 раза (₸59,5 трлн против ₸15,0 трлн). Для сравнения, годом раньше эти показатели отличались лишь в 3,3 раза (₸49,6 трлн против ₸15,0 трлн).

Дальнейшему проникновению безналичных оплат будут способствовать внедрение системы мгновенных платежей для быстрых переводов (СМП), межбанковской системы платежных карточек (МСПК) и потенциально внедрение цифрового тенге (CBDC).

Напомним, что решение о необходимости внедрения тенгового CBDC будет принято до конца этого года.

В числе основных возможностей цифровой валюты будут осуществление транзакций без подключения к интернету, снижение затрат (н-р, на эквайринг), прозрачность происхождения средств и истории работы с ними, возможность использования для трансграничных оплат.

В целом можно отметить, что в постпандемийный период платежный рынок Казахстана сохраняет динамику развития и, отвечая на глобальные геополитические вызовы, перешел на новую ступень, где основными критериями устойчивости системы становятся снижение зависимости локального рынка от международных платежных систем, внедрение технологий блокчейна и дальнейшее совершенствование эквайринговой инфраструктуры страны.

Источник afk.kz