Основные индексы в середине августа ушли вниз на фоне экономических проблем Китая , сообщает inbusiness.kz.

Негативом для азиатских рынков стала информация, что китайский застройщик China Evergrande Group подал заявление о банкротстве в Нью-Йорке. Это усилило опасения инвесторов в отношении рынка недвижимости КНР и последствий проблем девелоперов для китайской экономики в целом .

Как пишет Market Watch, China Evergrande подал заявление о банкротстве в соответствии со статьей 15 Кодекса о банкротстве США. Эта статья обеспечивает иностранным компаниям с американскими активами доступ к судам в США и защищает их от претензий американских кредиторов в период реструктуризации. Уже после закрытия азиатских рынков в пятницу власти Китая анонсировали ряд реформ, призванных оживить фондовый рынок и восстановить доверие инвесторов.

Японский фондовый индекс Nikkei 225 снизился на 0,6% по итогам пятничных торгов. За неделю JP 225 потерял -3,15%, или 1022,89 пункта, снизившись к отметке 31 450,76 пункта.

Потребительские цены в Японии в июле выросли на 3,3% в годовом выражении, говорится в отчете министерства внутренних дел и коммуникаций страны, опубликованном в пятницу. Таким образом, инфляция осталась на уровне предыдущего месяца. Консенсус-прогноз экспертов, который приводит Trading Economics, предусматривал ее замедление до 2,5%.

Китайский фондовый индекс Shanghai Composite (SSEC) опустился по итогам торгов на 1%, до отметки 3131,95 пункта, при этом за неделю потеряв -1,8%, или -57,3 пункта.

Гонконгский Hang Seng подешевел на 2,1%, до отметки 17 950,85 пункта. За неделю HSI опустился на -5,89%, или на -1124 пункта.

В понедельник, 21 августа, триггером дальнейшего снижения рынков Китая и Гонконга стало менее существенное, чем ожидалось, уменьшение базовой процентной ставки Народным банком КНР. НБК опустил процентную ставку по кредитам (LPR) сроком на один год на 10 базисных пунктов – до 3,45% годовых, что является рекордно низким уровнем.

Гонконгский Hang Seng (HIS) упал на -1,81%, до 17 623,29 пункта. Причем он завершил в отрицательной зоне седьмую сессию подряд.

Китайский фондовый индекс Shanghai Composite (SSEC) снизился к закрытию рынка на 1,24%, до отметки 3092,33 пункта.

Однако уже во вторник, 22 августа, основные фондовые индексы Азиатско-Тихоокеанского региона отросли на фоне укрепления техсектора в США.

Японский JP 225 набрал +1,08%.

Гонконгский HSI стал дороже на +0,92%

А шанхайский SSEC увеличился на +0,82%

В минувшую пятницу европейские фондовые индексы завершили в минусе, так как инвесторы оценивали важные макроэкономические данные региона и корпоративные новости.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 уменьшился на 0,61% и составил 448,44 пункта. Британский индикатор FTSE 100 потерял 0,65%, германский DAX также 0,65%, французский CAC 40 – 0,38%. Итальянский FTSE MIB и испанский IBEX 35 понизились на 0,4% и 0,1% соответственно.

Статистическое управление Евросоюза в пятницу подтвердило предварительные оценки общей и базовой (без учета продуктов питания и энергоносителей) потребительской инфляции в еврозоне, составившей в июле соответственно 5,3% и 5,5%. Эксперты также не ожидали пересмотра значений. В июне оба показателя были на уровне 5,5%.

Однако уже в понедельник большинство европейских фондовых индексов начало восстанавливаться. В Германии цены производителей снизились в июле на максимальные с 2009 года 6% в годовом выражении после роста на 0,1% месяцем ранее. Показатель опустился впервые с ноября 2020 года. Снижение во многом обусловлено высокой базой сопоставления, указывает Trading Economics. Консенсус-прогноз предполагал дефляцию на уровне 5,1%.

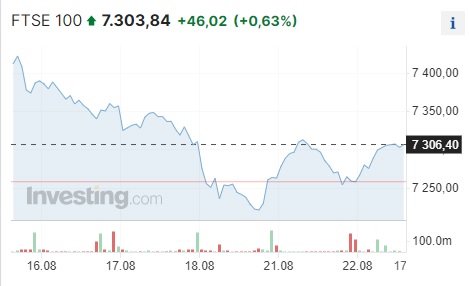

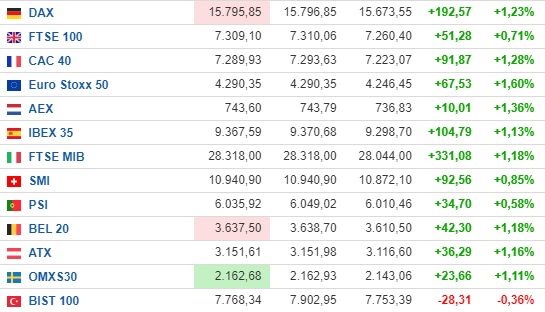

Во вторник акции европейских площадок уверенно закрепились в зеленом секторе. На 18:00 времени Астаны британский FTSE 100 вырос на +0,63%.

В плюсе все европейские индексы, за исключением турецкого BIST 100. Они растут вслед за Уолл-стрит, где накануне резко повысились индексы Standard & Poor's 500 и Nasdaq Composite.

В пятницу американские индексы снизились, как отмечалось выше, на фоне рекордной за 16 лет доходности гособлигаций и экономических проблем Китая. Они продемонстрировали четвертую сессию подряд с отрицательной динамикой.

"Из Китая продолжают поступать новости об ухудшении состояния экономики, тогда как в США растут сигналы наращивания импульса к росту экономики в последней фазе цикла ужесточения денежно-кредитной политики", – написал ведущий инвестиционный аналитик XM Раффи Бояджан.

Он также добавил: первое подстегивает страхи, что слабость перекинется на мировую экономику, а второе повышает вероятность сохранения высоких ставок Федрезерва на протяжении длительного времени, что в совокупности повышает неопределенность, пишет MarketWatch.

Основным негативным фактором в последние дни стало падение стоимости долгосрочных гособлигаций США, что привело к росту их доходности. Так, доходность 10-летних US Treasuries на минувшей неделе достигала максимума с 2008 года, 30-летних облигаций – рекордного значения с 2011 года.

"Если бы мы предсказывали падение рынка акций несколько месяцев назад, то мы бы назвали главной причиной рецессию, – написал инвестиционный директор CIBC Private Wealth US Давид Донабедян. – Вместо этого августовское снижение вызвано опасениями инвесторов по поводу рынка облигаций и Китая. Доходность бондов выросла, и инвесторы нервничают".

По его словам, инвесторы опасаются, что, если доходность гособлигаций продолжит расти и экономика останется сильной, Федрезерву придется еще сильнее повысить ставки. А с учетом того, что доходность уже высока, облигации создадут конкуренцию рынку акций, особенно для тех инвесторов, которые считают облигации менее рисковым инструментом, чем акции.

Как результат, фондовый рынок США завершил торги пятницы разнонаправленно за счет укрепления секторов нефти и газа, коммунальных услуг и телекоммуникаций. В тоже время наблюдалась негативная динамика со стороны секторов технологий, сырья и потребительских товаров.

На момент закрытия на Нью-Йоркской фондовой бирже Dow Jones подорожал на 0,07% (-2,21% за неделю), индекс S&P 500 упал на 0,01% (-2,11% за неделю), индекс NASDAQ Composite опустился на 0,20% (-2,59% за неделю).

На Нью-Йоркской фондовой бирже количество подорожавших бумаг (1680) превысило количество закрывшихся в минусе (1202), а котировки 105 акций практически не изменились. На фондовой бирже NASDAQ бумаги 1824 компаний подорожали, 1656 снизились, a 114 остались на уровне предыдущего закрытия.

Торги понедельника, 21 августа, тоже завершились разнонаправленно, но с намеком на восстановление.

Dow Jones Industrial Average снизился на 0,11% и составил 34 463,69 пункта.

Значение Standard & Poor''s 500 увеличилось на 0,69%, до 4399,77 пункта.

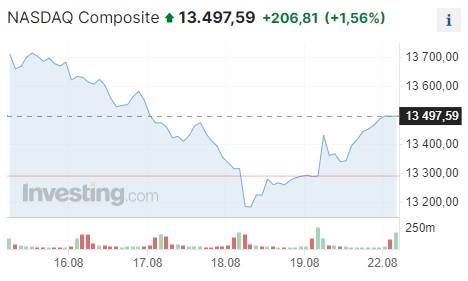

Nasdaq Composite подскочил на 1,56% и составил 13 497,59 пункта.

"Мировые рынки в последнее время продемонстрировали серию снижений из-за опасений по поводу китайской экономики и роста доходности гособлигаций США. На прошлой неделе S&P 500 потерял 2,1%, причем в минусе закрылись все отраслевые сектора", – отметил управляющий партнер SPI Asset Management Стивен Иннес.

Внимание трейдеров на этой неделе направлено на ежегодный экономический симпозиум в Джексон-Хоуле, который пройдет 24-26 августа. В мероприятии, организуемом Федеральным резервным банком Канзас-Сити, традиционно принимают участие главы мировых центробанков, министры финансов, научные деятели и участники финансового рынка. Инвесторы будут внимательно следить за заявлениями председателя Федеральной резервной системы Джерома Пауэлла, рассчитывая получить сигналы о дальнейшем направлении политики американского ЦБ.

Следующее заседание регулятора пройдет 19-20 сентября. По данным CME Group, по его итогам почти 85% аналитиков прогнозируют сохранение учетной ставки на текущем уровне в 5,25-5,5%.

Автор Семен Данилов

Источник inbusiness.kz