Казахстанский фонд гарантирования депозитов вновь пересмотрел максимальные рекомендованные ставки по банковским вкладам. Со следующего месяца проценты по большинству видов вкладов снизятся.

КФГД на ежемесячной основе устанавливает максимальные рекомендованные ставки на все виды депозитов. Обычно Фонд публикует обновленные данные в начале месяца – это дает время банкам на пересмотр своих условий (хотя БВУ могут этого и не делать), а заодно дает подсказки населению, которое заранее узнает, как могут измениться условия по вкладам.

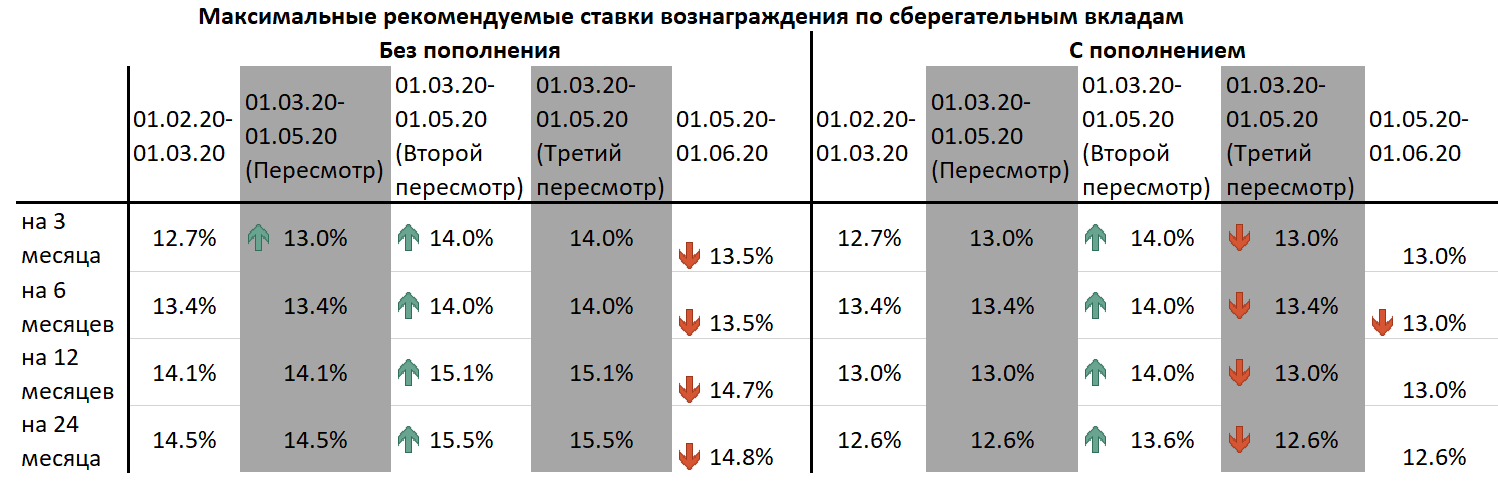

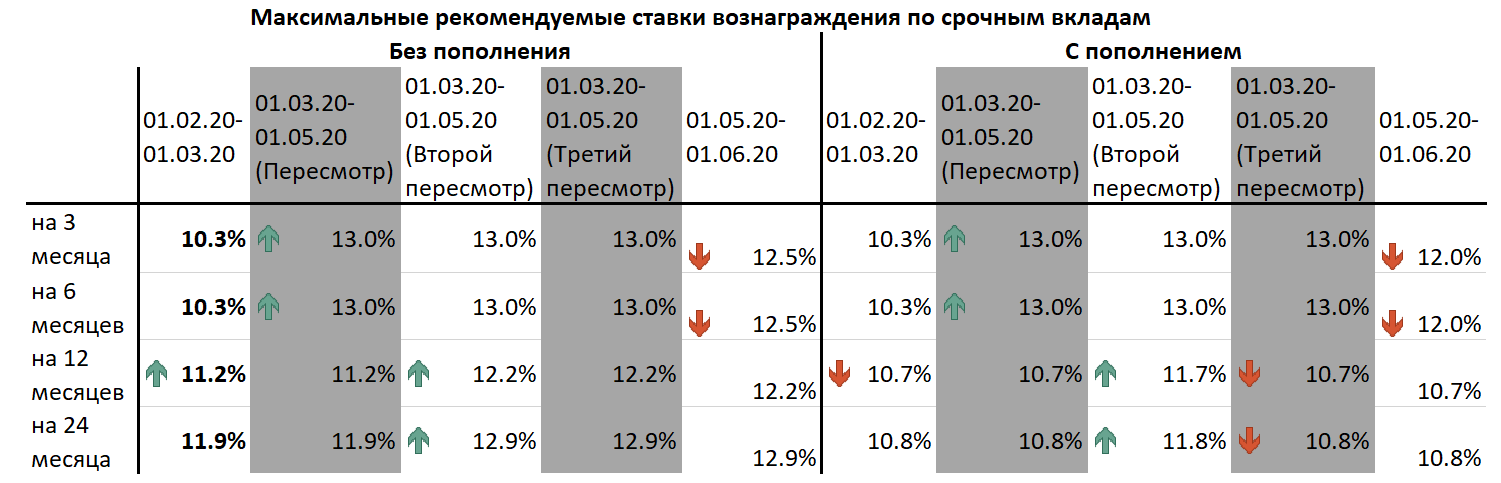

Три раза за месяц

В марте КФГД пересматривал ставки трижды:

- 10 марта по некоторым депозитам ставки были подняты, после того как Нацбанк принял решение о повышении базовой ставки.

- 16 марта произошло еще одно повышение, которое в основном коснулось тех депозитов, на которые неделей ранее проценты повышены не были.

- 20 марта произошел откат. Максимальные рекомендованные ставки по большинству видов вкладов вернулись на уровень 10-16 марта. В частности, снижен потолок

- практически по всем депозитам с пополнением. Также произошло снижение по долларовым вкладам.

- 3 апреля Нацбанк принял решение о снижении базовой ставки. А это значит, что максимально рекомендованные ставки на депозиты вновь (в 4-й раз менее чем за месяц) пересмотрены. И опять в сторону уменьшения – новые максимумы вступят в силу в мае.

Что изменилось?

Первое – снижены проценты практически на все депозиты без пополнения. В зависимости от вида и срока депозита максимальный процент понижен на 0,4-0,7 п. п. Это является логическим продолжением решения, принятого 20 марта. Тогда было решено уменьшить вознаграждение по вкладам с пополнением, теперь – на все остальные.

Второе – снижены проценты практически на все краткосрочные вклады. В мае максимальное вознаграждение на депозиты сроком до года будет снижено на 0,4-1 п. п. в зависимости от вида и возможности пополнения. Также снижение может произойти и на долгосрочные вклады без возможности пополнения.

Третье —несрочные депозиты станут менее привлекательны, но все еще смогут приносить реальный доход

Эти вклады самые привычные, так как с них можно как снимать деньги без потери начисленного вознаграждения, так и пополнять депозит без снижения процентов. Максимальная ставка по ним формируется по принципу «базовая ставка + спред».

До марта спред составлял 1%, 20 марта был снижен вдвое. Но уже в апреле Нацбанк снизил базовую ставку с 12 до 9,5%, а это значит, что максимальная рекомендованная ставка по несрочным депозитам на прежних условиях составляла бы 9,5%+0,5%= 10%. Но

при таких условиях вкладывать деньги смысла нет

Вознаграждение может даже не покрыть инфляцию (по прогнозам, в 2020 году она составит 9-11%%). Поэтому в КФГД приняли решение увеличить спред.

«Для недопущения резкого снижения доходности краткосрочных вкладов и перехода в ближайшей перспективе к плавному понижению ставок, КФГД повысил спреды к пониженной базовой ставке. Прежние максимальные ставки были установлены в марте и апреле с учетом повышения размера базовой ставки. Изменение максимальных ставок — своевременная мера для защиты интересов вкладчиков в сложившейся ситуации на мировом и внутреннем рынках», — объясняют в Фонде.

Как хранить деньги?

Самыми выгодными депозитами остаются сберегательные без возможности пополнения. Даже после снижения потолка краткосрочные вклады будут приносить больший доход по сравнению со всеми остальными видами: максимальные проценты на депозиты на полгода и меньше составят 13,5%.

Более долгосрочные вклады смогут приносить до 14,8%. Впрочем, если есть возможность, лучше открывать их все-таки в апреле. По последним данным Ассоциации финансистов Казахстана, как минимум в двух банках еще можно разместить деньги под 15,5%.

Если же планируется пополнять вклад, смысла открывать его на долгий срок нет: проценты по 3-12 месячным даже выше, чем по двухлетним.

Напомним, главная особенность сберегательных вкладов заключается в том, что досрочно снять часть средств с них нельзя. Банк отдаст все деньги, но не ранее чем через 30 дней, при этом начисленное вознаграждение в лучшем случае составит 0,1%.

Срочные вклады более гибкие – возможно полное или частичное снятие средств с потерей части вознаграждения. Но если их открывать, то только без возможности пополнения. Максимальный процент в таком случае будет варьироваться от 12,2 до 12,9%.

Срочные вклады с пополнением – не самый лучший способ вложений. Для краткосрочных вкладов потолок снижен до 12%. Столько же дает гораздо более удобный и гибкий несрочный вклад. А если срок размещения больше – 1 или 2 года, то даже в лучшем случае максимальное вознаграждение составит 10,8%. То есть при определенных условиях они могут даже не покрыть инфляцию.

Что в итоге?

- Если планируется пополнять депозит, лучший вариант – сберегательные вклады на срок 3-12 месяцев. Максимальная доходность по ним с мая составит 13%. До этого времени есть возможность найти полугодовой вклад под 13,4%. Как альтернатива – несрочные вклады под 12,5% до конца апреля или 12% с мая. Доходность ниже, зато деньги можно снять в любой момент.

- Если пополнений не планируется, лучше открывать сберегательный вклад. Причем сделать это лучше в апреле, с мая проценты упадут. Чем больше срок, тем больше вознаграждение.

- Если пополнений не планируется, но и от возможности частичного снятия средств отказываться желания нет, тогда выбор – это срочные вклады. Причем их тоже выгоднее открыть в апреле.

Важно: изменение рекомендованных ставок по депозитам не значит, что банки с 1 мая поменяют условия по новым вкладам

Более того, проценты в конкретном банке на депозиты могут быть гораздо ниже рекомендованных. Это значит, что есть смысл поискать более привлекательные условия в других банках. А вот выше «потолка» вознаграждения ждать не стоит – банки, входящие в КФГД (то есть депозиты в которых защищены и будут возвращены даже если с БВУ что-то случится), его не превышают.

Автор Алексей Никоноров

Источник 365info.kz