Средняя задолженность на одного занятого жителя Казахстана составляет 3,9 тыс. долларов США или 5,1 средней зарплаты. По мировым меркам это немного. На самом ли деле закредитованы казахстанцы, сообщает nur.kz .

Кредиты – отличный финансовый инструмент и важный ресурс для благосостояния населения и успешной работы бизнеса.

Кредитоспособность жителей говорит о стабильности их финансовых дел в долгосрочной перспективе, проще говоря – об обеспеченном будущем. Кредитная активность населения, как и готовность банков кредитовать желающих, напрямую связаны с экономической стабильностью в государстве и уверенностью жителей в завтрашнем дне. Чем лучше экономическая и политическая ситуация в стране, чем сильнее доверие граждан к властям, чем больше экономических свобод и возможностей у бизнеса, чем состоятельнее граждане, тем охотнее банки кредитуют население, и тем увереннее население берет большие и долгосрочные займы.

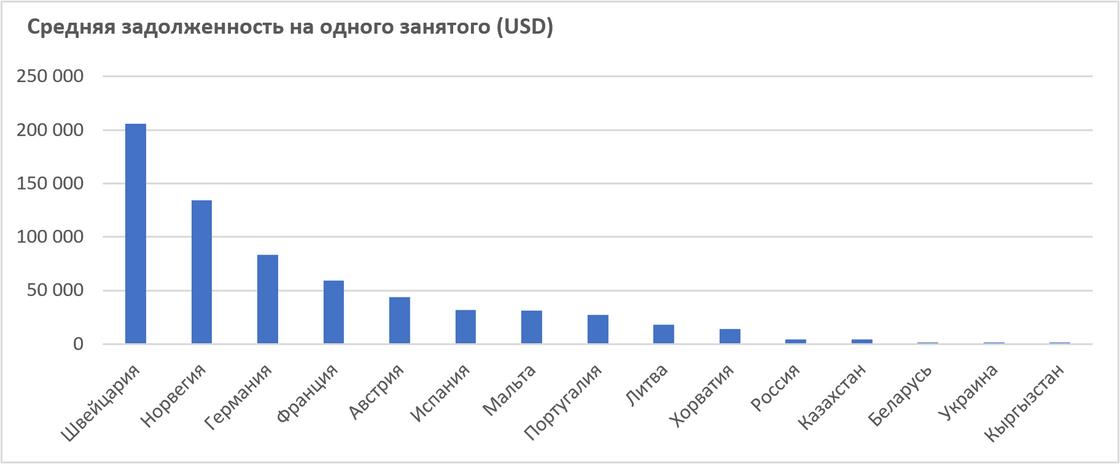

Наилучшие показатели кредитной активности, согласно открытым статистическим данным, стабильно наблюдаются в самых развитых странах. Так, весьма высокие показатели среднего объема займов на одного занятого гражданина наблюдаются в самых сильных экономиках Европы – Швейцарии (205,8 тыс. долларов на человека), Норвегии (134,2 тыс. долларов), Германии (83,4 тыс. долларов) и Франции (59,3 тыс. долларов)

Средняя задолженность на одного занятого в разных странах

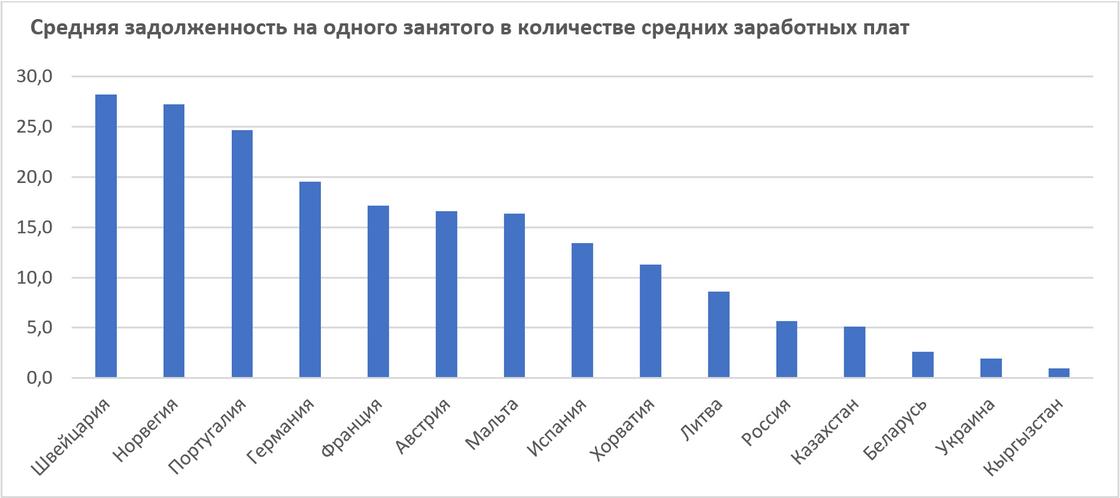

Еще показательнее даже не сами средние суммы займов, а соотношение такой суммы со средней заработной платой в государстве. В той же Швейцарии, наиболее стабильной, сильной и устойчивой экономике Европы, знаменитой своей зрелой, развитой банковской системой, средняя задолженность занятого гражданина составляет более 28 средних зарплат.

В Норвегии показатель достигает 27,2 зарплаты, в Португалии – 24,7 зарплаты, в Германии – 19,5 зарплаты, во Франции – 17,1 зарплаты. То есть в странах с развитой экономикой никого – ни фининституты, ни население – "не напрягает" долгосрочный и большой заем.

Средняя задолженность на одного занятого в разных странах

Казахстану, как и в целом странам СНГ, до таких зрелых экономик пока далеко. Это и неудивительно, учитывая общую нестабильность нацвалют, достаточно высокие показатели инфляции и прочие негативные моменты, с которыми в этих странах еще только предстоит справиться.

К примеру, средняя задолженность на одного занятого в России составляет всего 4,5 тыс. долларов. В Казахстане показатель достиг лишь 3,9 тыс. долларов, в Беларуси – 1,3 тыс. долларов, в Украине – 0,4 тыс. долларов, в Кыргызстане – 0,3 тыс. долларов.

В пересчете на среднюю зарплату средняя задолженность в России составляет всего 5,7 зарплаты, в Казахстане – 5,1 зарплаты, в Беларуси – 2,6 зарплаты, в Украине – 1,9 зарплаты, в Кыргызстане – 1 зарплату.

Эти данные говорят о недостаточной доступности кредитных ресурсов для населения в странах СНГ, и в частности, в Казахстане. В том числе речь о слабом ипотечном кредитовании, на которое стабильно приходится основной объем долгосрочных и наиболее крупных займов, о недостаточно развитом автокредитовании, а также – о необходимости расширять возможности потребительского кредитования граждан.

Нехватка кредитных ресурсов отрицательно сказывается на платежеспособности населения, что бьет по бизнесу, особенно – по сегменту МСБ, и в целом замедляет экономическое развитие страны.

На примере Казахстана легко показать, что фактически активно кредитуются в нашей республике лишь самые обеспеченные граждане. Так, по данным Первого кредитного бюро (ПКБ), объем беззалоговых потребительских займов по итогам первого квартала текущего года составлял 7,7 трлн тенге.

При этом портфель распределен крайне неравномерно. Сразу почти половина (46%) от общего объема займов в секторе, или более 3,5 трлн тенге, приходится всего на 10% заемщиков с наибольшими объемами займов. Если разделить заемщиков по категориям, то в верхнем сегменте с наибольшей текущей суммой задолженности окажется всего 2% заемщиков, на которых приходится сразу 17% всего портфеля. В свою очередь на половину всех заемщиков с наименьшими суммами займов приходится всего 9,7% портфеля.

Еще раз: 2% заемщиков с наибольшими суммами держат 17% кредитного портфеля, 10% самых кредитоспособных – половину портфеля, а на 50% заемщиков с наименьшими займами приходится менее 10% портфеля. Причем основной рост портфеля займов обеспечили именно крупные заемщики.

То есть активно кредитуются и наращивают объемы займов в РК лишь немногие казахстанцы с сильной кредитной историей и высокой кредитоспособностью (по сути – финансовой стабильностью). А большинству жителей ни большие, ни долгосрочные, а то и вообще никакие займы фактически недоступны.

Грубо говоря, в РК, как и во всем мире, кредит – привилегия богатого человека. Поэтому лучший вариант обеспечить доступность кредитных ресурсов и одновременно здоровую кредитную активность в стране, при которой банки охотно кредитуют граждан, а граждане имеют возможность своевременно возвращать займы – это создать условия для роста благосостояния и доходов населения.

Это и есть обязанность любого государства, и никакого иного рецепта не было и нет. Население без достаточных доходов либо вообще не имеет доступа к займам, и просто бедствует, что провоцирует острое социальное недовольство, и рано или поздно – социальный взрыв, либо от безысходности кредитуется в «черной зоне». Мы уже наблюдали массовые трагедии такого «кредитования» в весьма криминальный постсоветский период, и знаем, что это ведет к тому же гражданскому недовольству и прочим негативным последствиям еще быстрее.

Впрочем, в последние годы экономика нашей республики показывает неплохие результаты, и международные рейтинговые агентства регулярно отмечают этот момент. Так, скажем, в этом ноябре аналитики агентства «большой тройки», Fitch Ratings, спрогнозировали, что рост экономики РК в 2024-2025 годы превысит 5%. Это может позитивно сказаться на кредитной активности банков и населения, что в свою очередь должно благоприятно отразиться и на бизнес-климате в РК.

Автор Екатерина Сохарева

Источник nur.kz