Геополитические события, происходившие в последние месяцы в Вашингтоне, Лондоне и Пекине, привлекали огромное внимание, а другие аналитические показатели – особенно рынок недвижимости США – оказались забыты. Однако американский рынок жилья является надежным барометром для всей экономики, и пренебрегать им нельзя.

Я вполне согласен с президентом Трампом: экономика США находится в отличной форме – не считая рынка недвижимости. Проблема в том, что недвижимость – важный драйвер роста для Америки, и нынешнее замедление инвесторы и ФРС должны рассматривать как очень неблагоприятное предзнаменование на 2019 год. Тому есть три причины:

· Цены на рынке недвижимости США снова разогрелись. Национальный индекс Кейса-Шиллера почти достиг докризисного уровня. Место Майами и Лас-Вегаса заняли другие города, где наблюдается строительный бум. В некоторых городах США рост цен по сравнению с предыдущим пиком, который наблюдался перед мировым финансовым кризисом, достигает 50%.

· Замедление на рынке недвижимости беспокоит потому, что оно происходит на фоне максимума потребительской уверенности. Основные вопросы – ценовая доступность и боязнь повышения процентных ставок.

· Это «медвежий» признак для экономики США, так как сектор недвижимости – важнейший показатель делового цикла. Он окажет значительное влияние на монетарную политику ФРС в 2019 году, так как недвижимость, возможно, оттянет на себя основное внимание с рынка труда.

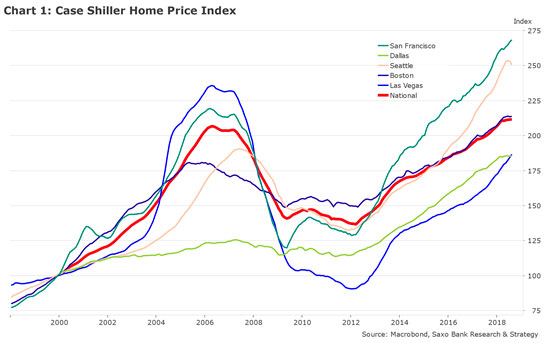

Рынок недвижимости США полностью восстановился после кризиса

Национальный индекс Кейса-Шиллера почти достиг уровня, на котором находился перед мировым финансовым кризисом. Место Майами и Лас-Вегаса, где цены на жилье опустились ниже уровня 2007 года, заняли другие города, где наблюдается строительный бум. Так, в Бостоне цены выше, чем на предыдущем максимуме, на 33%, а в Сиэтле и Далласе – примерно на 60% (рис. 1).

Однако, в отличие от 2007 года, долговая нагрузка на домохозяйства более устойчива: отношение задолженности к чистому располагаемому доходу близко к 109% против 142% в 2007 году.

Нынешнее замедление происходит на фоне взрывного роста потребительской уверенности

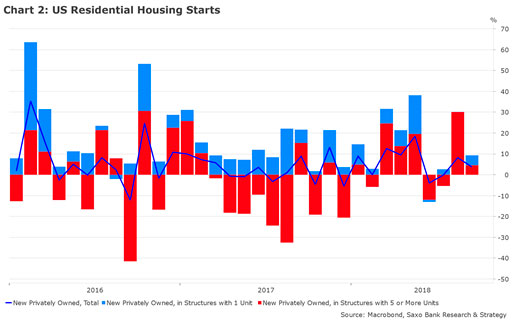

В последние месяцы на рынке жилья наблюдалось всё больше и больше признаков замедления. Последние данные показывают, что настроение американских домостроителей упало до 60 пунктов – самого низкого уровня с лета 2016 года. Начало строительства нового жилья заметно замедлилось с прошлого января, но основное ослабление пришлось на многоквартирные дома (рис. 2).

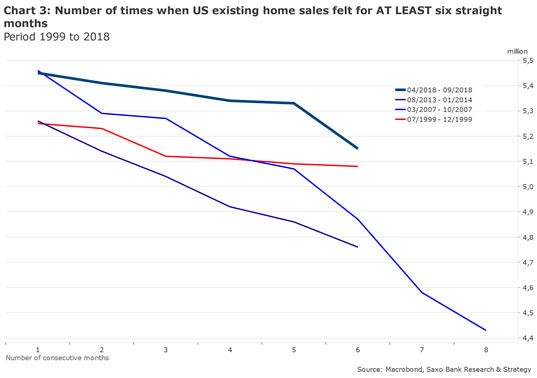

Кроме того, продажи существующего жилья падают уже шестой месяц подряд. За последние 20 лет такое случалось только трижды: в 1999 г. (перед тем, как лопнул интернет-пузырь), в 2007 г. (во время жилищного кризиса) и в 2013 г. (рис. 3).

Этот устойчивый спад весьма удивителен, если учесть, что он происходит на фоне максимального уровня потребительской уверенности.

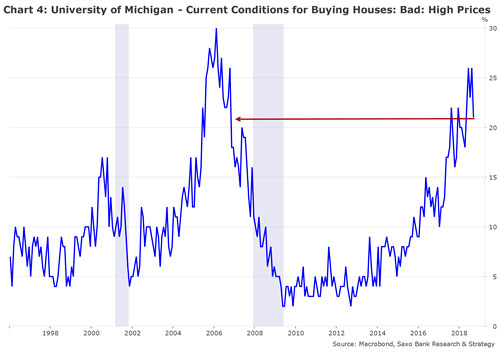

Ухудшение условий для покупки домов объясняется ценовой доступностью – точнее, ее отсутствием:

· 21% американских домохозяйств указывают в качестве причины отказа от покупки дома высокие цены, это максимальный уровень с конца 2006 г. (рис. 4)

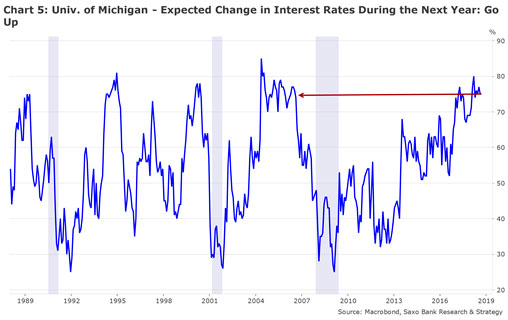

· 75% домохозяйств ожидают в следующем года повышения процентных ставок, это максимальный уровень с начала 2007 г. (рис. 5)

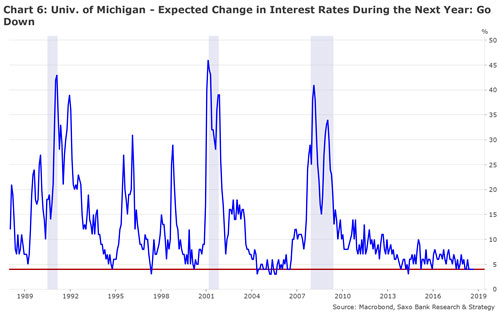

· Всего 4% предполагают, что ставки снизятся (рис. 6)

Замедление рынка недвижимости – это сильный «медвежий» сигнал для экономики США

Жилищный рынок в США часто служит хорошим показателем состояния всей экономики страны:

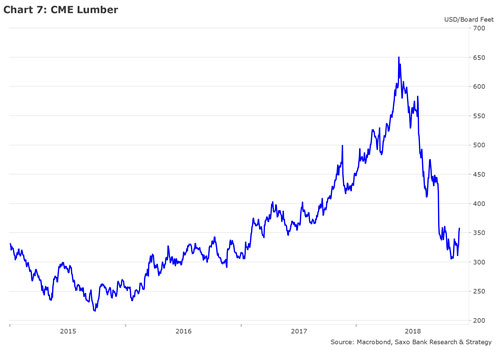

· Цена фьючерсов на пиломатериалы CME – хороший барометр состояния строительного сектора и экономики США в целом — резко упала с прошлой весны (рис. 7)

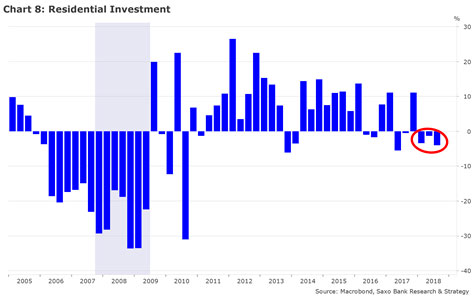

· Инвестиции в жилищное строительство, которые вносили устойчивый и существенный вклад в ослабление перед рецессиями, показывают третье подряд снижение за квартал, впервые с конца 2008 г. и начала 2009 г. (рис. 8)

Вывод: Рынок жилья в США достиг пика, и его замедление означает снижение роста американской экономики

Пока что рынок обращал очень мало внимания на ускоряющееся замедление в сегменте жилья, ведь инвесторы были слишком заняты, изучая последние геополитические события по обе стороны Атлантического океана. Это, однако, является важным изменением, сигнализирующим о том, что США подходят к завершению делового цикла и что в 2019 году нам следует ожидать снижения роста.

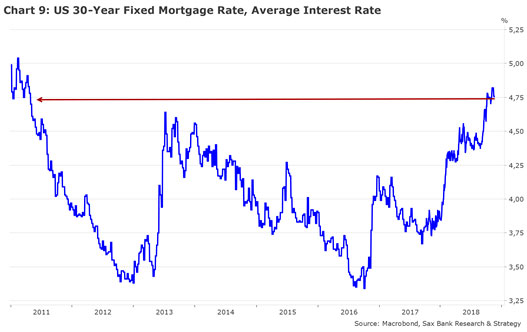

Это замедление сильно скажется на монетарной политике ФРС, так как высокие ставки представляют риск сползания жилищного рынка в рецессию. Покупатели домов не привыкли к такой высокой ставке ипотеки – уже почти 5% (рис. 9). Если этот негативный тренд продолжится, то он будет давить на планы ФРС повышать ставку и будет стимулировать более «голубиный» тон после поднятия ставки в декабре.

Подготовлено порталом Wfin.kz по материалам Saxo Bank