Экономика не дает скучать: США снова размахивают тарифной дубиной, Китай ищет выход из кризиса, а фондовые рынки вопреки этому растут. Казахстан показывает устойчивость, но впереди непростые вызовы, требующие гибкости. Об основных трендах прошедшей недели,сообщает zakon.kz.

Фото: pexels.com

Похоже, мировая экономическая система потихоньку адаптируется под непредсказуемую политику новой администрации США, а многие страны готовы даже к ответным мерам.

Трамп снова рубит с плеча

Дональд Трамп решил вернуть старые-добрые тарифные войны – он отменил исключения из пошлин на сталь и поднял тарифы на импорт алюминия до 25%. Также анонсированы новые тарифы против ЕС, Южной Кореи, Индии, Мексики и Китая. Правда, внедрение ожидается не раньше апреля. JPMorgan предсказывает, что ЕС и Китай не останутся в долгу. Однако рынки вопреки всему пошли вверх, волатильность упала, а доллар немного ослабел.

Индекс потребительских цен (CPI) подскочил на 0,5 процента MoM и 3,0 процента YoY. Разрыв между краткосрочными и долгосрочными инфляционными ожиданиями самый широкий за два года. Глава ФРС Пауэлл дал понять: "Расслабляться рано", а Morgan Stanley предсказывает всего одно снижение ставки – в июне.

Великобритания: ВВП растет, но расслабляться рано

Британская экономика удивила: 0,9 процента YoY (год к году) против прежних 0,4%. Основные двигатели – услуги и строительство. Финальный квартал 2024 года показал уверенный рост (1,4% YoY), что придает инвесторам надежду на светлое будущее.

Еврозона: у кого праздник, а у кого убытки

Промпроизводство в ЕС в декабре упало на 1,1% MoM (месяц к месяцу), хотя ожидалось 0,5%. ВВП еврозоны за IV квартал вырос на 0,9% YoY, но картина неоднородная:

- Испания: + 3,5%

- Нидерланды: + 1,8%

- Германия: – 0,2%.

Китай: все сложно, но выход есть

Цены в Китае подросли на 0,5 процента YoY, но индекс цен производителей падает уже 28 месяцев подряд (– 2,3% YoY). Moody’s понизило рейтинг China Vanke (один из крупнейших операторов жилой недвижимости Китая, входит в число 500 крупнейших компаний мира) еще глубже в мусорную зону (Caa1). Власти лихорадочно пытаются закрыть дыру в 6,8 млрд долларов.

Япония: ставки готовятся к взлету

Банк Японии, похоже, наконец-то повысит ставки во второй половине года. Доходность 10-летних облигаций достигла 1,3% – максимум с 2011 года. Напомним, что Азиатский банк инфраструктурных инвестиций (АБИИ) предоставил в 2024 году Казахстану заем на сумму 52,7 млрд иен (примерно 340 млн долларов) со сроком погашения 15 лет, включая льготный период до 1 июня 2027 года.

Фондовые рынки: парадоксальный оптимизм

Американские биржи пошли в рост: Nasdaq Composite (2,58%) близок к рекордам. STOXX Europe 600 тоже взлетел (1,78%) – это надежды на урегулирование конфликта в Украине. В Азии также зеленые свечи: Nikkei 225 – 0,93%, CSI 300 – 1,19%.

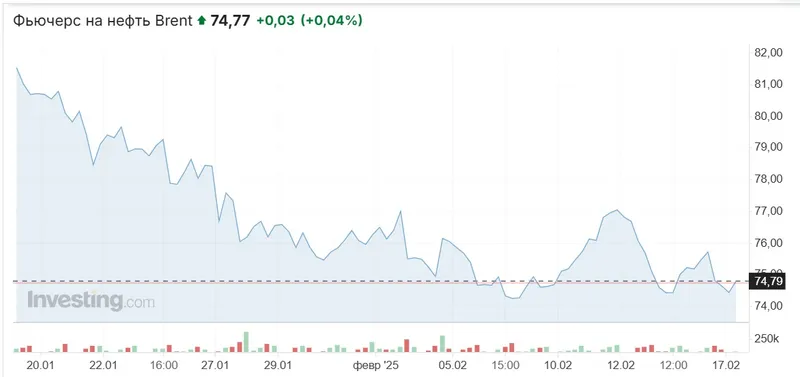

Нефть марки Brent торгуется по 74,7 доллара

Мирные переговоры могут привести к избытку нефти, к тому же ожидается расширение казахстанского месторождения Тенгиз. При этом правительство РК подтверждает, что Казахстан по-прежнему полностью привержен своим обязательствам в рамках соглашения ОПЕК+, включая механизм компенсации.

Параллельно с этим и золото окрепло в цене: стоимость фьючерсов на золото повысилась на 0,58 процента, достигнув 2 914 доллара за унцию на 9 утра по времени Астаны.

Казахстан: экономика в режиме адаптации

Краткосрочный экономический индикатор (КЭИ) за январь 2025 года к январю 2024 года составил 104,5 процента, что свидетельствует о продолжающемся росте экономики. Основные драйверы – транспорт, строительство и торговля.

Цены на жилье остаются стабильными: на первичном рынке изменений нет, а на вторичном – рост на 2,1% MoM. Однако снижение количества сделок купли-продажи на 38,2% указывает на возможное охлаждение спроса.

Средняя заработная плата достигла 434 982 тенге, а медианная – 308 717 тенге. При этом инфляционное давление сохраняется, что может повлиять на реальную покупательную способность населения.

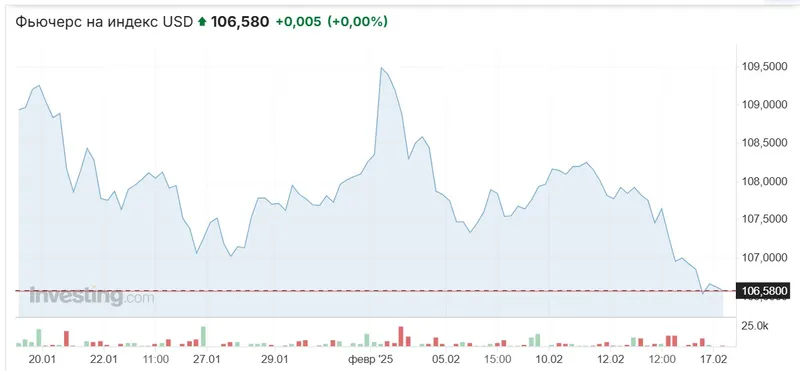

Курс USD/KZT снизился до 495,28, что объясняется крупными налоговыми платежами и динамикой курса рубля.

Автор Андрей Валентинов

Источник zakon.kz