Скорость роста цен снизится лишь тогда, когда закончится эффект от притока пенсионных средств, пишет 365info.kz.

По данным ЕНПФ на конец июня 2021 года, на покупку недвижимости и погашение ипотечных займов пошло более 1,5 трлн тенге пенсионных накоплений. В результате спрос и цены резко рванули вверх. Свою лепту внесли и льготные программы кредитования. Как полагают эксперты Ассоциации финансистов Казахстана, в обратном направлении уже не пойдут ни цены на жилье, ни спрос на ипотеку. На это влияет целый ряд факторов.

Цены не обратили внимания даже на пандемию

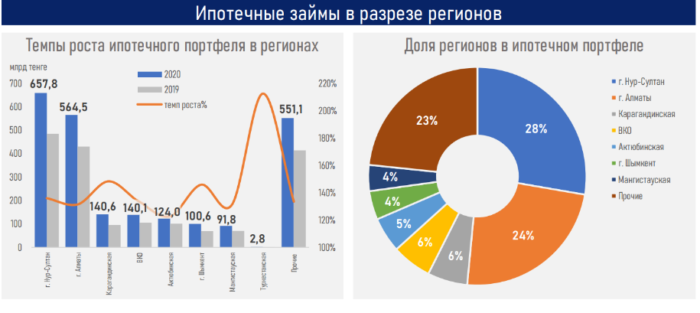

Спрос и предложения недвижимости разнятся в зависимости от регионов. Как следовало ожидать, более половины рынка ипотеки (52%) приходится на Нур-Султан и Алматы. Еще четверть — на Мангистаускую, Актюбинскую, Восточно-Казахстанскую, Карагандинскую области и Шымкент. В 2020 году темпы роста ипотечного кредитования здесь росли от 23% до 48%.

Существенно оживили рынок госпрограммы по приобретению жилья и расширение банковского кредитования. Росту цен не помешали (хотя возможно и снизили) даже пандемия и снижение деловой активности. Стоимость недвижимости на первичном рынке выросла на 5%, а на вторичном — на 14%.

— В 2021 году рост цен на жилую недвижимость продолжается на фоне изъятий пенсионных средств. По данным ЕНПФ,на конец июня 2021 года,

на покупку недвижимости и погашение ипотечных займов переведено свыше 1,5 трлн тенге

Средняя сумма единовременных выплат составила 4,6 млн тенге, при этом их наибольшее количество отмечено на западе Казахстана — в Мангистауской и Атырауской областях, а также в Алматы и Нур-Султане, — отмечают аналитики АФК.

В результате уже с января по май 2021 цены на первичное жилье выросли на 9%, на вторичку — на 16%. То есть темп роста выше, чем в 2020 году.

«Первичка» дорожает быстрее

Эксперты Ассоциации объясняют более высокий рост цен на вторичном рынке ценовой разницей между первичным и вторичным жильем. На июль 2021 года она составляет 25–27% в пользу «первички». Для сравнения — в 2019 году разница была целых 46%. Также они упомянули инфляцию, особенно на первичном рынке. Цены здесь растут одновременно с удорожанием стройматериалов и в целом услуг компаний.

Вместе с тем эксперты прогнозируют снижение темпов роста цен —но «по мере снижения эффекта от притока пенсионных средств»

В итоге они выровняются под влиянием рыночных факторов — соотношения спроса и предложения. Но снижения самих цен ожидать вряд ли приходится. В первую очередь из-за внешней инфляции, роста мировых цен и высокой доли импорта стройматериалов.

— Высокие темпы кредитования, наблюдаемые на рынке жилья в течение последних двух лет, в будущем могут создавать дополнительные риски. В связи с этим сбалансировать ситуацию должно постепенное сворачивание госпрограмм. Рынок ипотеки продолжит расти естественными для него темпами, где фактором роста останется имеющийся спрос со стороны населения, — считают в Ассоциации.

Почему увеличивается ипотека?

Аналитики определили несколько ключевых тенденций периода.

1. Несмотря на растущие объемы выдачи ипотеки в январе–мае 2021 (592 против 216,3 млрд тенге за аналогичный период 2020 года и 270 млрд за 2019), темпы роста ипотечного портфеля снижаются за счет существенного объема погашений (483 млрд). Погашения идут в рамках досрочного изъятия пенсионных накоплений.

2. Одновременно растет рынок ипотеки. В 2020 году выдача ипотечных кредитов немного затормозилась (из-за локдауна), но уже с июня восстановилась до докарантинного уровня.

3. За последние 5-6 лет общий ипотечный портфель банков вырос в 2,8 раза — с 900 млрд до 2,5 трлн тенге. Спрос населения стимулируется льготными ипотечными госпрограммами, социальными программами кредитования для различных групп населения и так далее.

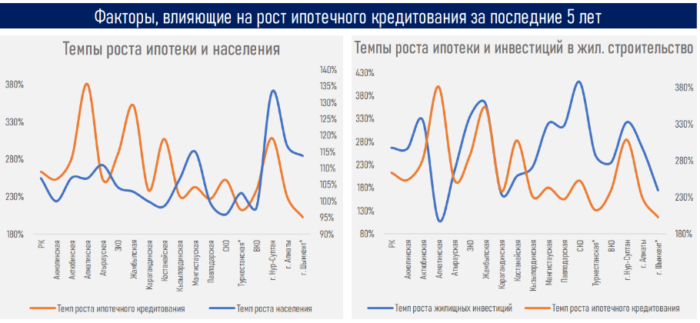

4. Также спрос на ипотеку обусловлен ростом численности населения и увеличением инвестиций в жилищное строительство.

5. На фоне реализации госпрограмм ставка по ипотечным кредитам снизилась с 9,6% в январе 2015 года до 8,3% в мае 2021.

Автор Роман Иванов

Источник 365info.kz