Аналитический центр АФК представляет вашему вниманию обзор банковского сектора Казахстана за 9 месяцев 2022 года.

Ключевые тенденции периода

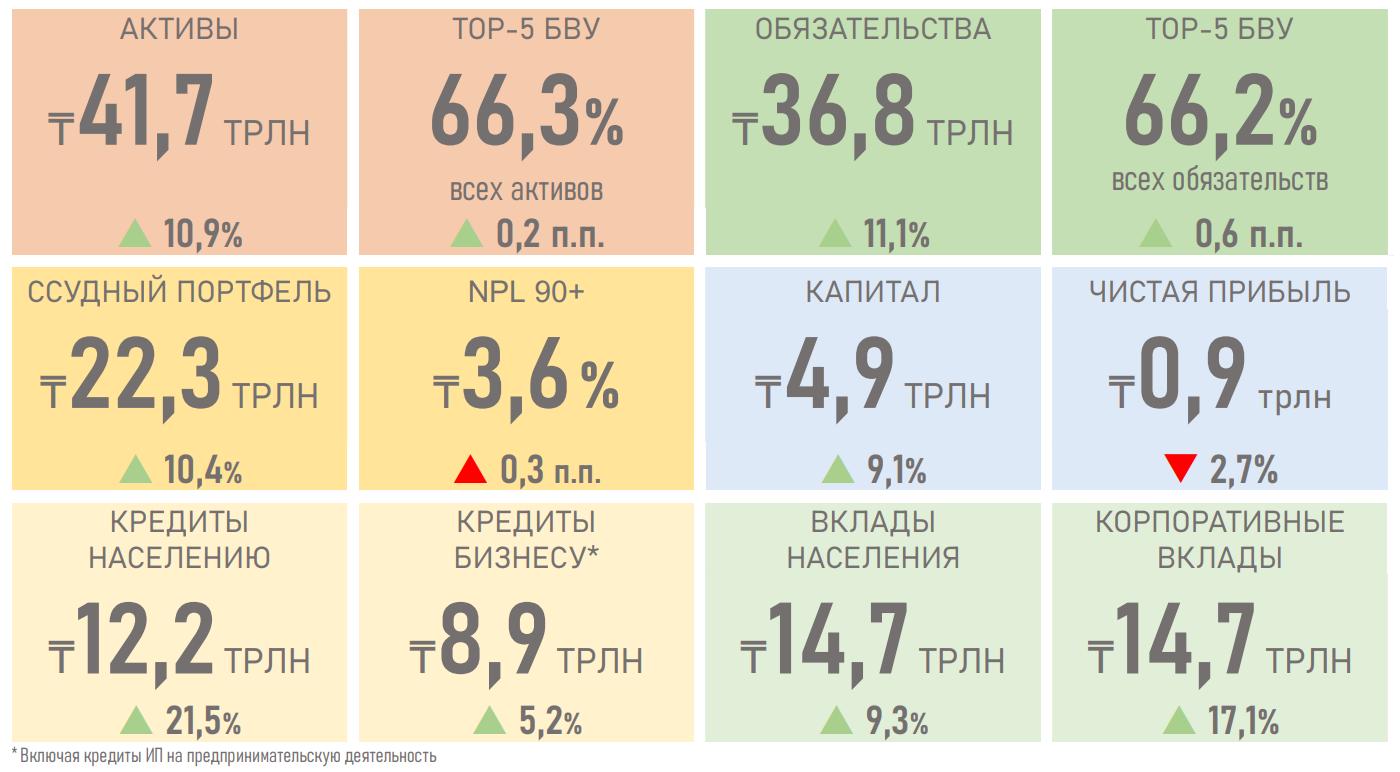

В отчётном периоде двухзначный рост активов банковского сектора (+10,9%) сопровождался равнозначным увеличением кредитования (+10,4%), тогда как доля высоколиквидных активов снизилась (с 31,1 до 30,5%).

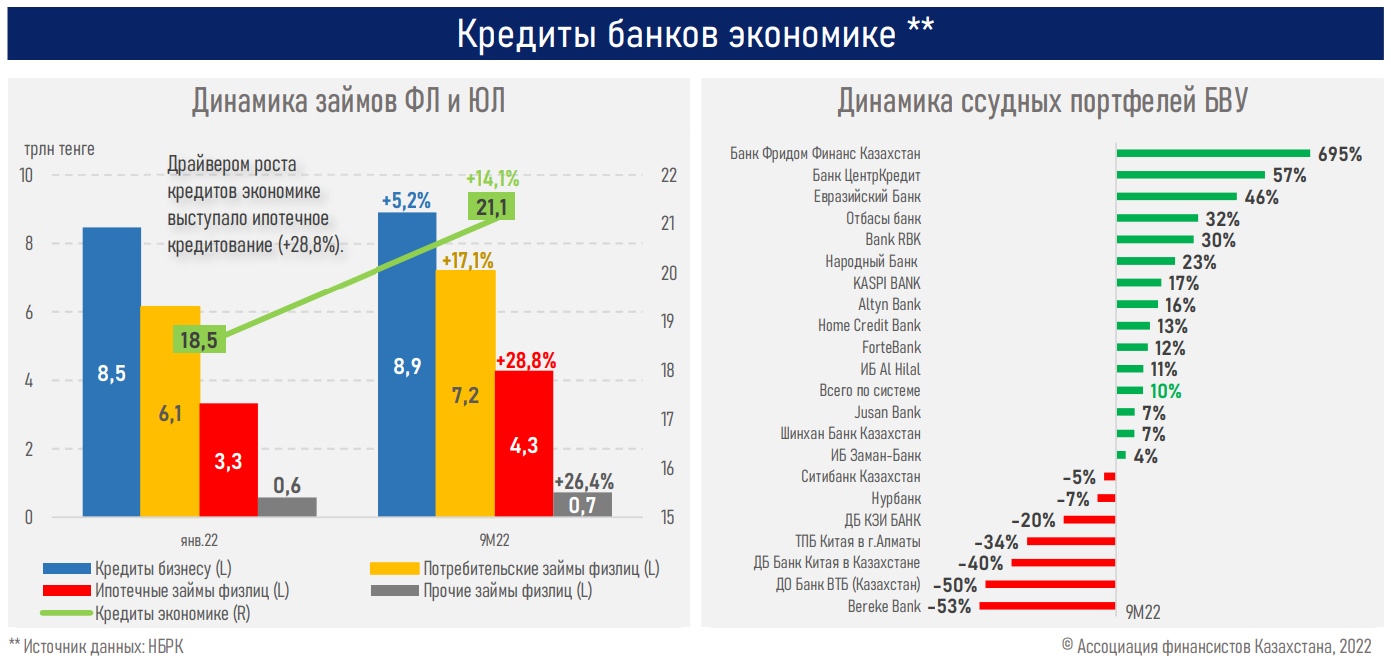

Драйвером роста кредитов экономике выступало розничное кредитование, в частности, его ипотечный сегмент (+28,8%).

Помимо повышенных инфляционных процессов номинальный рост розничного кредитования мог быть обусловлен притоком новых заёмщиков (+341,3 тыс.), нерыночными ставками в отдельном сегменте, а также невысокой совокупной задолженности населения (менее 14% ВВП).

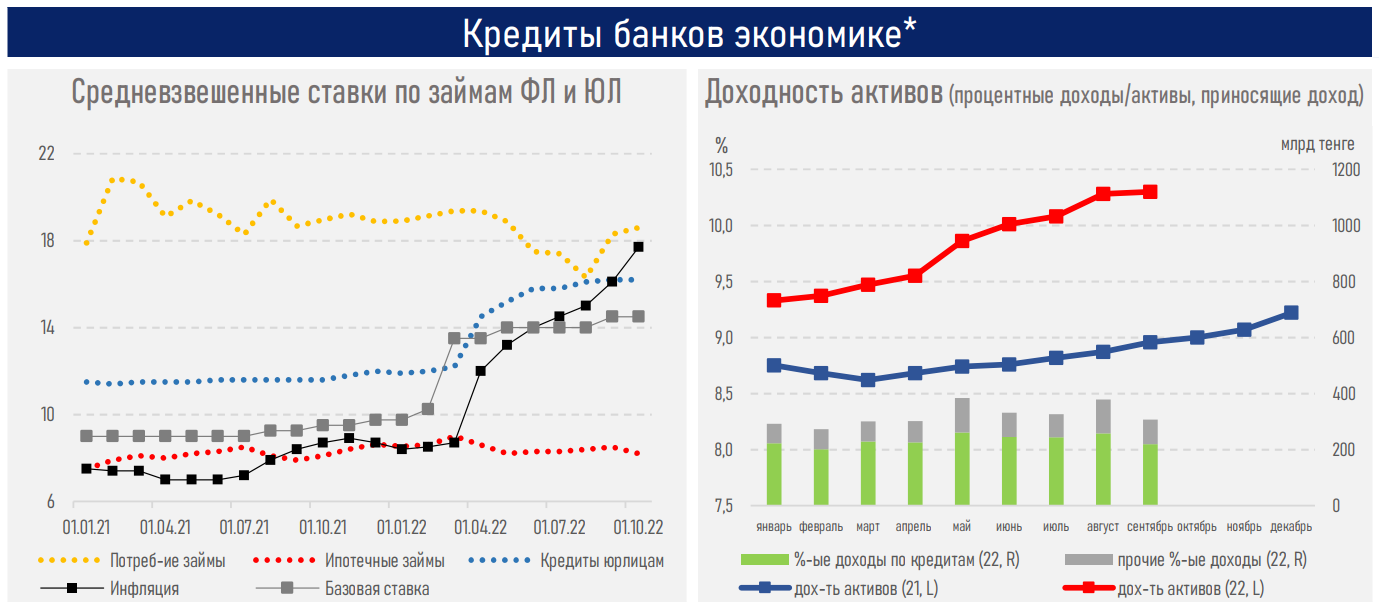

Вслед за ростом базовой ставки наблюдается рост ставок по ряду банковских кредитных продуктов, за исключением потребительских и ипотечных программ.

Ставки по ипотеке (1) и потребкредитам (2) не реагируют немедленно на изменения базовой ставки, что обусловлено (1) доминированием льготных программ, (2) снижением процентной маржи из-за высокой конкуренции, а также широкой популярностью рассрочек.

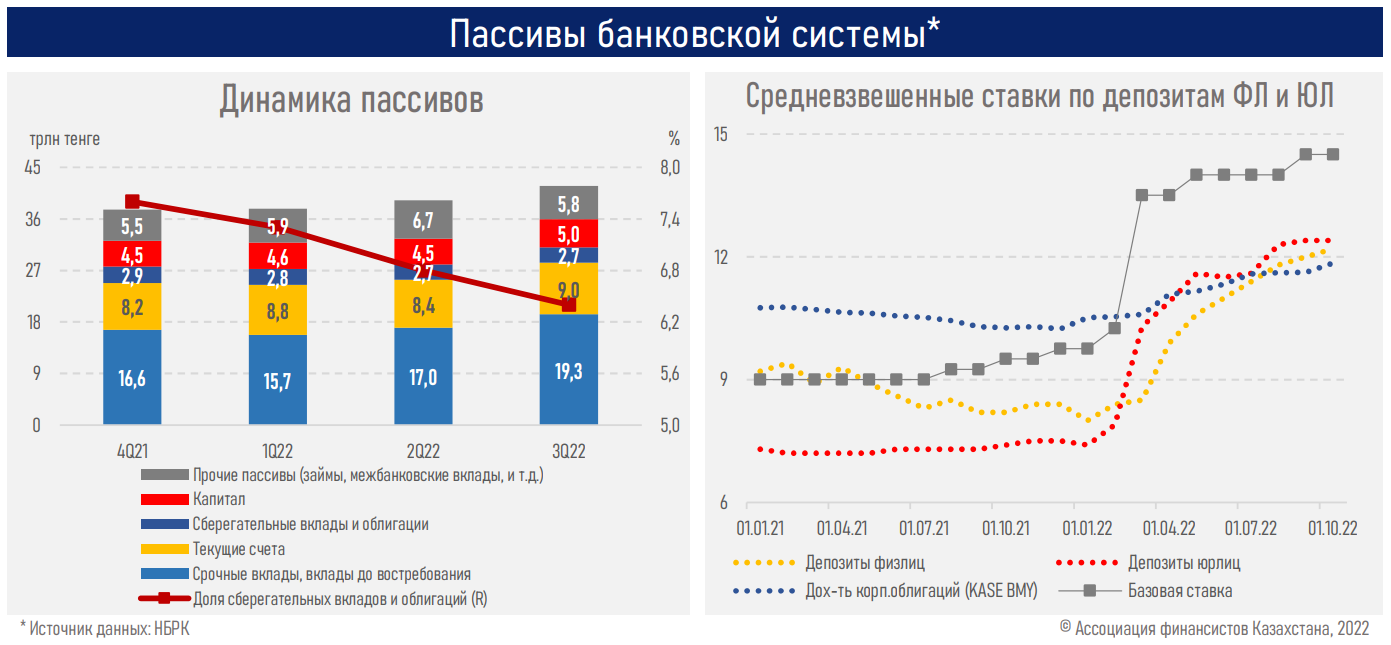

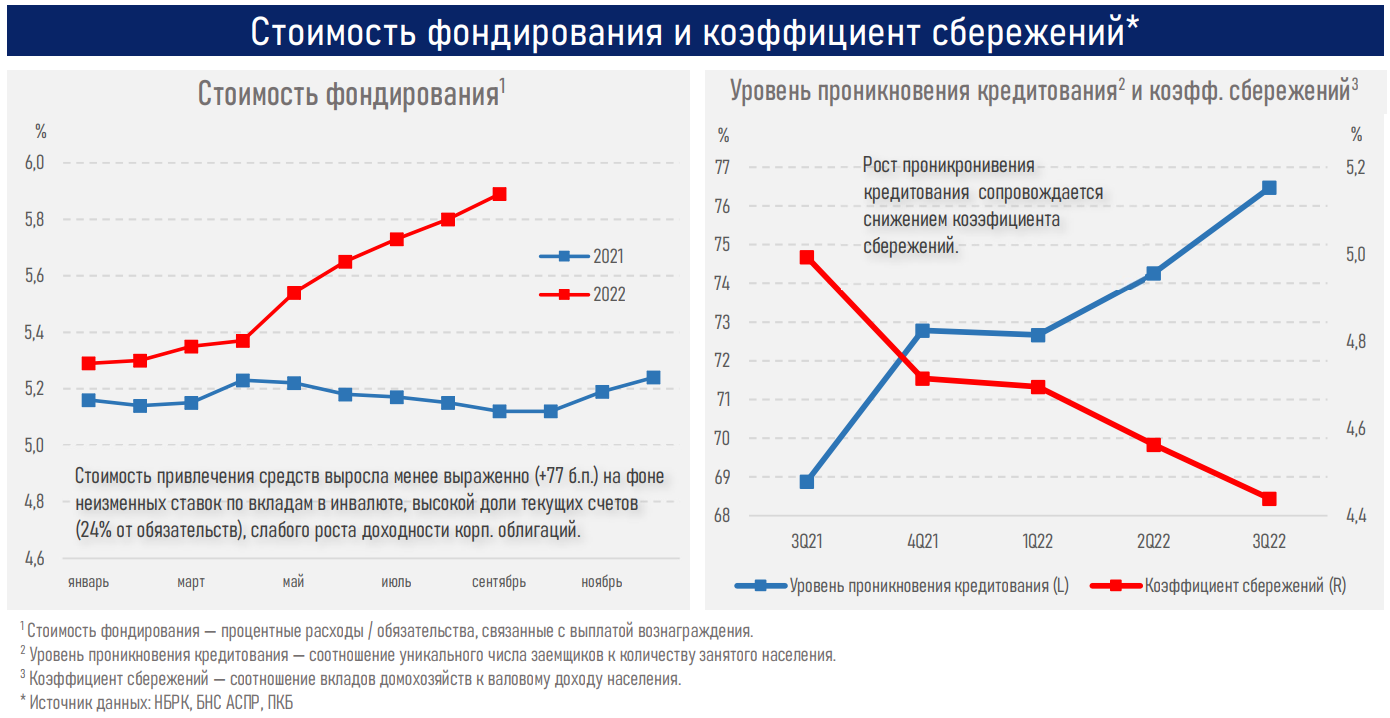

Тем не менее, процентная маржа сектора выросла (+47 б.п. — до 5,59%) ввиду более ускоренного роста доходности активов над стоимостью фондирования (см. ниже).

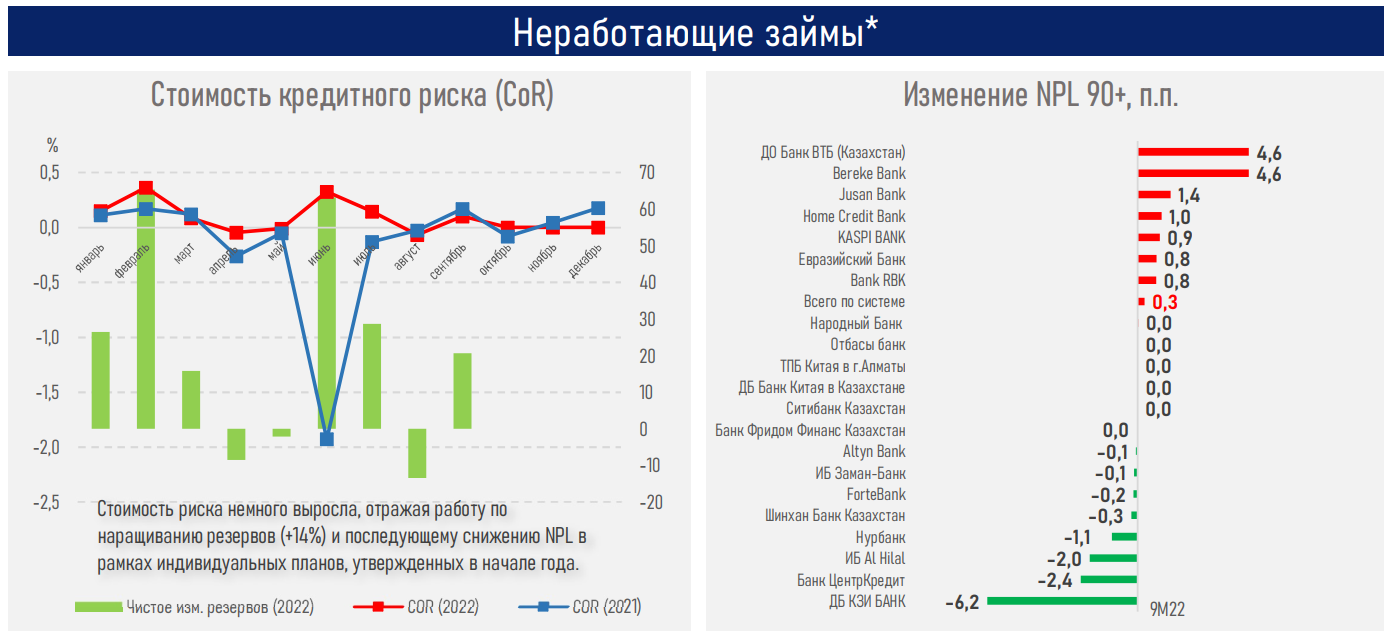

Стоимость риска немного выросла, отражая работу по наращиванию резервов (+14%) и последующему снижению NPL в рамках индивидуальных планов, утвержденных в начале года.

Качество ссудного портфеля остаётся стабильным, отражая высокие стандарты кредитования и общий рост кредитного портфеля.

Ставки по обязательствам растут вслед за базовой ставкой. Однако изменения доходности корп. облигаций незначительны ввиду падения эмиссионной активности (-35%), невысокой ликвидности вторичного рынка.

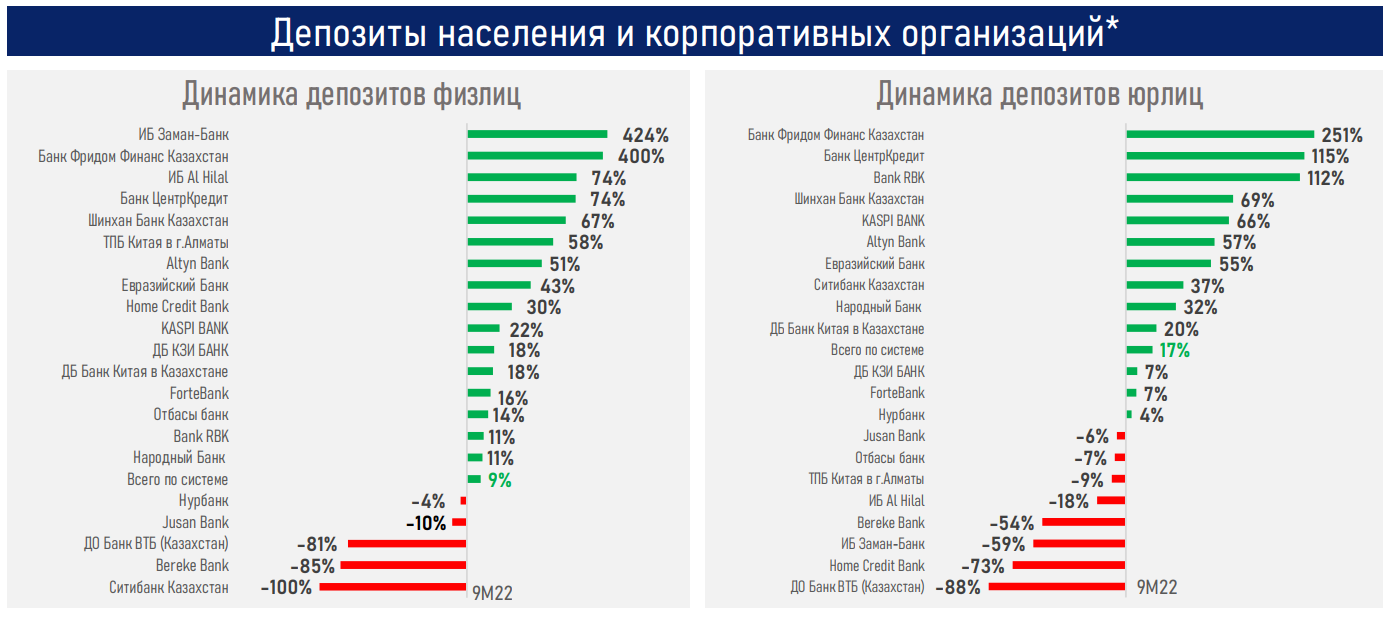

Высокий рост розничных вкладов (+9,3%) мог быть обусловлен благоприятной динамикой реальных денежных доходов (+3,8%), эффектом повышения базовой ставки и притоком средств нерезидентов.

Тем не менее, на фоне стимулирующей бюджетной политики драйвером роста обязательств выступили корпоративные вклады (+17%).

Резюме

Существенный рост спроса на заёмные ресурсы во многом обусловлен ускорением динамики ВВП (до 3,4% за первое полугодие, в сравнении с 2,2% в аналогичном периоде прошлого года), стимулирующей фискальной политикой (расходы консолидированного бюджета выросли до 9,6 трлн тенге, в сравнении с 8,1 в аналогичном периоде прошлого года), повсеместной цифровизацией банковских услуг, что даёт возможность более оперативного получения необходимых финансовых ресурсов.

Вместе с тем кредитование в стране поддерживается в том числе за счет действующих государственных программ финансирования, где преобладают программы поддержки реального сектора экономики (МСБ, обрабатывающей промышленности, развития регионов), а также социально уязвимых и отдельных категорий граждан (соц. ипотека, «7-20-25»). При этом на динамику ряда показателей деятельности сектора (объём собственного капитала, чистой прибыли) повлияли отдельные события первого полугодия, в т. ч. попадание дочерних банков под западные санкции.

На этом фоне наблюдались существенные изменения в динамике ссудных портфелей и депозитов в разрезе БВУ, повлёкшие некоторый рост концентрации среди топ-5 по размеру активов БВУ. При этом общие объёмы ссудного портфеля и депозитной базы заметно не изменились (+5,5% и 1,6%, соответственно).

Вместе с тем во втором полугодии определённое влияние на динамику спроса на заёмные ресурсы могут оказать высокие инфляционные процессы (товары и услуги становятся менее доступными), изменения в ценовых условиях вследствие серьезного повышения базовой ставки и существенных изменений в стоимости фондирования.

Источник afk.kz