Персональный кредитный рейтинг (ПКР) – это оценка вероятности одобрения очередного займа. Как его повысить и увеличить шансы на выдачу кредита, сообщает nur.kz.

Перед тем, как принять решение о выдаче кредита, банки и микрофинансовые организации оценивают платежеспособность и кредитные риски заявителя. Для этого они используют несколько скоринговых систем, и основной информацией для них является кредитная история.

Узнать, как потенциальных заемщиков оценивают кредиторы, можно самостоятельно, запросив в кредитном бюро персональный кредитный рейтинг.

Что такое кредитный рейтинг

Персональный кредитный рейтинг – это балл, который кредитное бюро рассчитывает автоматически на основании кредитной истории и иных персональных данных потенциального заемщика.

Заемщик может запросить ПКР, чтобы оценить свой шанс на одобрение кредита.

На уровень рейтинга влияют множество факторов, среди них допущенные просрочки, количество действующих кредитов, наличие проданных коллекторам долгов и другие.

Персональный кредитный рейтинг носит информационный характер, и не всегда высокий балл может гарантировать одобрение кредита. Банки и микрофинансовые организации (МФО) принимают решение, выдавать заем или нет, на основании разных скоринговых систем, включая свои собственные модели.

Как выглядит кредитный рейтинг

Кредитный рейтинг отображается в графическом виде: красная зона (низкий рейтинг), желтая зона (средний рейтинг), зеленая зона (высокий рейтинг). В нем также указываются:

- скоринговый балл от 0 до 1 000;

- класс риска, который характеризует кредитоспособность заемщика;

- небольшое разъяснение.

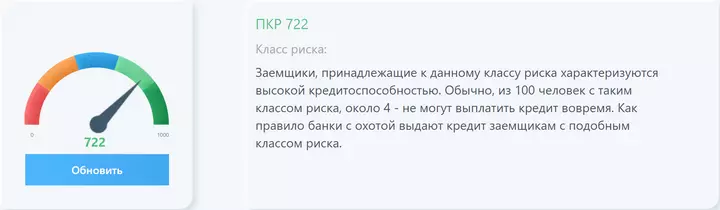

К примеру, в кредитном рейтинге указан балл 722 и класс риска «Хорошо». Это означает, что из 100 человек с таким классом риска около четырех не могут выплатить заем вовремя. Как правило, кредитные организации с охотой выдают кредит заемщикам с подобным классом риска.

Пример персонального кредитного рейтинга

По кредитному рейтингу можно судить о добросовестности и надежности заемщика. Чем он выше, тем ниже оценивается его кредитный риск, то есть шансы получить одобрение займа возрастают.

Отметим, что получение ПКР на сайте Первого кредитного бюро стоит 100 тенге.

Как повысить свой кредитный рейтинг

Стоит отметить, что каждый платеж по кредиту, согласно установленному графику, и погашение займов влияют на изменение скорингового балла.

Улучшить свой персональный кредитный рейтинг можно, следуя всего двум правилам.

- Вовремя вносить платежи по кредитам

В первую очередь нужно строго соблюдать график выплат кредита.

При этом имеет смысл вносить их за 5-7 рабочих дней до даты платежа, чтобы деньги успели поступить на счет. При появлении возможности погасить кредит заранее, этим нужно воспользоваться. Если удалось погасить его досрочно, то на всякий случай лучше взять в банке подтверждающую справку.

А если кредит, наоборот, не получается закрыть, то не стоит скрываться от кредитора. Наоборот, нужно написать заявление в банк и попросить урегулировать проблемную задолженность.

- Снижать свою долговую нагрузку

В персональном кредитном рейтинге учитываются все кредиты субъекта, то есть его общая долговая нагрузка. Поэтому не стоит брать новые кредиты, если достаточно много старых, и материальное положение не совсем стабильное.

Не стоит также оформлять новый заем только ради того, чтобы погасить действующий, особенно, если условия по нему не сильно отличаются.

Нужно помнить, что кредит – это, прежде всего, обязательство, которое заемщику, возможно, необходимо будет исполнять в течение длительного времени.

Есть простые формулы, на которые можно ориентироваться перед принятием решения о кредите: размер ежемесячного платежа по займу не должен превышать половины зарплаты, а размер финансовой подушки безопасности должен быть равен не менее шести официальных окладов.

У кого нет кредитного рейтинга

К слову, банки и МФО с подозрением относятся к заемщикам, имеющим низкий ПКР, а также не имеющим его вовсе. Кредитного рейтинга и кредитной истории нет у граждан, которые никогда не оформляли никакие займы.

Если такие «чистые» субъекты планируют оформить в будущем крупный кредит, к примеру, на открытие бизнеса или ипотеку, то специалисты рекомендуют взять заем на небольшую сумму, например, рассрочку на бытовую технику.

Главное, вовремя погашать этот кредит, чтобы не было просрочек. Так можно наработать себе положительную кредитную историю и сформировать портрет добросовестного клиента.

Автор Екатерина Сохарева

Источник nur.kz