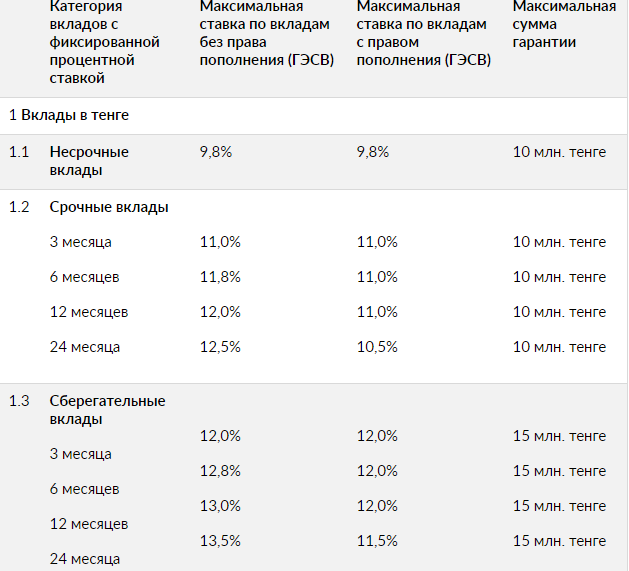

Казахстанский фонд гарантирования депозитов принял решение снизить максимальный процент по срочным вкладам, размещенным в тенге, с 10,5% до 9,8%.

Это должно помочь банкам перенаправить вкладчиков на другие виды депозитов. Например, на сберегательные вклады: по ним процент самый высокий. Но если клиенту срочно понадобятся свои же средства, просто так их снять не получится.

В конце 2018 года в Казахстане тенговые депозиты были разделены на 3 категории. Появились несрочные, срочные и сберегательные вклады. Главное их отличие сводится к следующему: чем выше процент по депозиту, тем меньше вкладчик может на него влиять.

Например, несрочные вклады позволяют беспрепятственно изъять свой депозит, однако и проценты по нему самые низкие

Одним их объяснений такого решение стала защита банка от ажиотажного вывода средств – с этим осенью и столкнулся «Цеснабанк», который на тот момент по величине был вторым в стране.

Практика снижения привлекательности несрочных вкладов продолжается. С 1 июля 2019 года максимальная ставка вознаграждения по несрочным депозитам в тенге будет снижена с 10,5% до 9,8%. Такое решение принял Казахстанский фонд гарантирования депозитов (КФГД). Для сравнения:

- Максимальная рекомендованная ставка вознаграждения по срочным вкладам варьируется от 10,5% до 12,5% в зависимости от срока вклада и возможности пополнения.

- По сберегательным депозитам – от 11,5% до 13,5%.

Почему снижен процент?

Судя по аргументации КФГД, банки опасаются возможного повторения осенней ситуации. В их интересах сделать так, чтобы вкладчики не могли в любой момент прийти в отделение и забрать свои деньги. Так как законно запретить этого нельзя, есть другой вариант: сделать такой вариант размещения вкладов максимально невыгодным.

«Несрочные вклады с момента введения новой классификации тенговых вкладов в октябре прошлого года привлекаются по ставке ниже максимальной – средневзвешенная рыночная ставка варьируется в диапазоне 9,4-9,8% при максимальной ставке 10,5%.

Это указывает на возможность постепенного снижения максимальной ставки вслед за рыночной

Снижение ставки до уровня 9,8% также поддержано банками, так как стоимость неустойчивого фондирования должна постепенно снижаться», — говорится в сообщении КФГД.

Как выгоднее хранить?

Таким образом ни о каком влиянии базовой ставки (была снижена в апреле с 9,25% до 9%) речи не идет. Подчеркивается это и тем, что по другим типам депозитов ставки остались на прежнем уровне.

«Рыночные ставки по срочным вкладам также находятся ниже предельных значений. Однако учитывая, что по срочным вкладам должна быть предусмотрена премия за неликвидность, так как при досрочном изъятии применяются штрафные санкции, решено сохранить по ним текущие предельные ставки», — говорится в сообщении КФГД.

Что касается сберегательных вкладов, тут ситуация несколько иная.

Банки предлагают клиентам ставки на максимально разрешенном уровне

Поэтому снизить проценты – потерять потенциальных клиентов, в борьбе за которых БВУ и поднимают вознаграждения.

«Сберегательные вклады имеются в портфеле у 15 банков, которые предлагают по ним ставки на уровне предельных. Это показывает на целесообразность поддержания действующих максимальных ставок по сберегательным вкладам. По мнению самих банков, действующие ставки все еще актуальны в текущих рыночных условиях и обеспечивают вкладчикам достаточную доходность взамен на повышенные требования к досрочному изъятию средств», — пишут в КФГД.

Именно сберегательные вклады остаются самыми доходными. Ставки по ним могут доходить до 13,5%. Но при соблюдении ряда условий:

- вклад открывается на 2 года;

- пополнять депозит нельзя;

- снять деньги до истечения срока просто так не получится. Для этого необходимо уведомить банк за 30 дней, а при снятии будет потеряно все процентное вознаграждение.

Что с валютой?

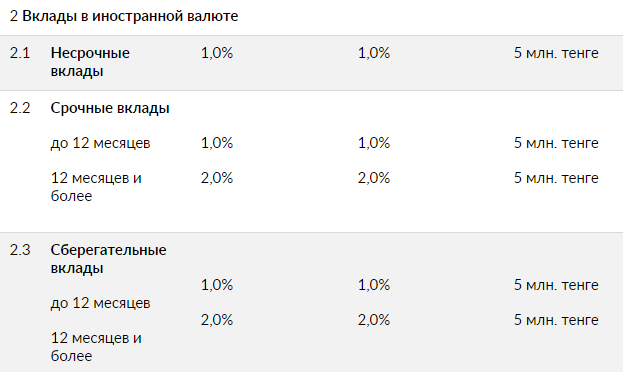

Что касается вкладов в долларах, здесь изменений нет. КФГД в апреле утвердил предельные ставки по валютным вкладам, которые введены в действие с 1 июня, в том числе повышение до 2% предельной ставки по срочным и сберегательным вкладам со сроком 12 и более месяцев. В этой связи ставки по депозитам в иностранной валюте на 3 квартал 2019 года остаются без изменений.

«Обращаем внимание вкладчиков, что КФГД устанавливает лишь максимальный размер ставок вознаграждения по депозитам физических лиц. При этом банки вправе самостоятельно устанавливать фактический размер вознаграждения по предлагаемым ими продуктам», — подчеркивают в Казахстанском фонде гарантирования депозитов.

Источник 365info.kz